CIMSA mı AKCNS mı? Hangi Çimento Hissesini Almalıyım?

CIMSA mı AKCNS mı? Hangi Çimento Hissesini Almalıyım? Tera Yatırım' dan çimento yatırımcısına yol gösterecek inceleme! Kurum Türkiye'de ve dünyada çimento sektörünü mercek altına yatırarak borsada popüler olan CIMSA ve AKCNS hisselerini karşılaştırmalı olarak inceledi. Sonuç olarak hangi hisse daha çok kazandırabilir.

Yayınlama Tarihi: 07.07.2025 13:45

—

Son Güncelleme: 07.07.2025 13:45

CIMSA mı AKCNS mı? Hangi Çimento Hissesini Almalıyım? Tera Yatırım' dan çimento yatırımcısına yol gösterecek inceleme! Kurum Türkiye'de ve dünyada çimento sektörünü mercek altına yatırarak borsada popüler olan CIMSA ve AKCNS hisselerini karşılaştırmalı olarak inceledi.

Sonuç olarak hangi hisse daha çok kazandırabilir.

Tera Yatırım Çimento Sektörü CIMSA, AKCNS raporu:

Faiz indiriminin dolaylı yararlanıcıları

İki çimento üreticisi için araştırma kapsamımızı başlatıyoruz: Çimsa için "Endeks Üstü Getiri" (hedef fiyat: 78,10 TL), Akçansa için ise "Endekse Paralel Getiri" (hedef fiyat: 181,70 TL) tavsiyesinde bulunuyoruz.

Yurtiçi pazarda iki farklı hikâye: 2023 Şubat’ında depremden etkilenen Türkiye’nin güney ve doğu bölgelerinde büyük bir yeniden inşa süreci yaşanıyor. Bu bölgelerde çimento talebi 1Ç25’te yıllık bazda %8 artarken, yüksek gelirli batı ve kuzey bölgelerinde ise yıllık bazda %21 daralma kaydedildi. Doğudaki güçlü talep, lojistik avantajı sayesinde bu bölgeye yakın tesislerin yalnızca satış hacimlerini değil, aynı zamanda kârlılıklarını da destekliyor.

Ukrayna ve Suriye potansiyel yeni pazarlar; zamanlama belirsiz: Yurtiçindeki bölgesel talep ayrışmasının 2026 sonuna kadar sürebileceğini öngörüyoruz. Sonrasında, Suriye’deki yeniden inşa sürecine yönelik herhangi bir ilerleme, doğudaki üreticiler için bir sonraki katalizör olabilir. Batıdaki üreticiler (AKCNS dahil) açısından ise Ukrayna, yeniden yapılanma pazarı olabilir; ancak bu sürecin ne zaman başlayacağına dair net bir yol haritası göremiyoruz.

Türkiye’de beklenen faiz indirimleri daha geniş çaplı bir katalizör olabilir: Mevcut yüksek faiz oranları, yüksek gelirli batı şehirlerinde inşaat faaliyetlerinde yavaşlamaya neden oluyor. Önümüzdeki dönemde Türkiye’de faizlerin düşme ihtimali, önceki faiz indirim döngüsünde (4Ç18–3Ç20) çimento hisselerinde görüldüğü gibi, inşaatla bağlantılı sektörlere yönelik olumlu bir hava yaratabilir.

Aynı ürünler, farklı hisseler: Çimento yarı emtia niteliğinde bir ürün olsa da, yerel sektör oyuncuları arasında belirgin farklar bulunuyor. CIMSA, küresel ölçekte bir yapı malzemeleri üreticisine dönüşme yolunda ilerliyor. AKCNS ise batı illerindeki konut ve altyapı talebindeki olası toparlanmaya maruz kalım sunuyor. Türkiye’nin 2023 depremlerinden etkilenen doğu bölgelerine yakın konumlanan üreticiler ise, yüksek talebe sahip müşterilere yakınlık sayesinde lojistik avantajdan faydalanıyor.

Hisse görüşlerimiz: CIMSA’ya yönelik daha olumlu görüşümüz, şirketin ürün geliştirme ve bölgesel çeşitlendirmede gösterdiği güçlü performansı yansıtıyor – ki bu unsurlar yatırımcılar tarafından daha yüksek kârlılık çarpanlarıyla açıkça takdir ediliyor. AKCNS’yi ise Türkiye genelindeki inşaat faaliyetlerinde olası bir toparlanmaya yönelik yüksek kaliteli bir opsiyon olarak izliyoruz.

Çimsa ENDEKS ÜSTÜ GETİRİ

Global Yapı Malzemeleri Oyuncusu Olma Yolunda…

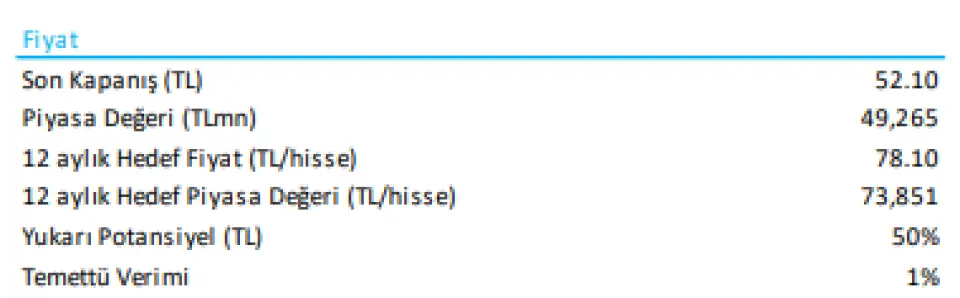

Takip ettiğimiz şirketler listesine “Endeks Üstü Getiri” önerisiyle ekliyoruz…. Çimsa için 12 aylık hedef fiyatımız hisse başına 78.10 TL olarak %50 yükseliş potansiyeli sunuyor.

Yatırım teması: Çimsa dönüşüm hedefleri doğrultusunda güçlü bir performans sergilemektedir. Benzersiz beyaz çimento kapasitesine ek olarak, Mannok satın alımı şirketi katma değerli ürünler alanında bir üst seviyeye taşımıştır. %71 düzeyindeki yüksek ihracat oranı, Türkiye’ye özgü makro risklerin etkisini azaltırken, yakında devreye girecek olan 700 bin ton kapasiteli ABD gri çimento öğütme tesisi de coğrafi çeşitliliği desteklemektedir. Şirketin yenilikçi yaklaşımı, biri Münih’te olmak üzere iki büyük Ar-Ge merkeziyle somutlaşmakta olup, bu merkezlerden halihazırda ileri teknoloji yapı malzemeleri piyasaya sunulmuştur. Hissenin son beş yıldaki görece güçlü performansı, yatırımcıların bu başarıyı takdir ettiğine işaret etmektedir. Ancak bu durum, mevcut seviyelerde değerleme açısından soru işaretleri de doğurmaktadır. Çimsa için “Endeks Üstü Getiri” önerisiyle araştırma kapsamımıza alıyoruz.

Katalizörler:

1) Deprem bölgesinde talebin güçlü seyrini koruması,

2) Türkiye’de olası faiz indirimlerinin inşaat sektörünü desteklemesi,

3) Suriye yeniden yapılandırma pazarının açılması,

4) Eskişehir enerji yatırımları (1H25), Mersin CAC tesisi (1Y26T) ve ABD öğütme tesisi (700 bin ton/yıl, 4Y25T) gibi katma değerli yeni projelerin devreye girmesi ile birlikte, yatırım döngüsünün ardından olası borçluluğun azalması, 5) 2026 sonrası temettü potansiyelini artırabilecek unsurlar arasında öne çıkmaktadır.

Riskler:

1) Son dönemde Cimsa’nın ana faaliyet bölgelerinde fiyatlama esnekliğinin sınırlı kalması,

2) SAHOL hisselerindeki dalgalanmanın ara dönem kârlarına (örneğin 1Ç25’te TL0,7 milyar zarar) gerçeğe uygun değerleme kazanç/kayıpları şeklinde yansıması,

3) 2Ç-3Ç24 dönemine ait güçlü fiyatlama bazının marj karşılaştırmalarını zorlaştıracak olması, önümüzdeki döneme ilişkin bazı risk unsurları olarak öne çıkmaktadır.

Değerleme: CIMSA, 2025 tahminlerimize göre 8.3x FD/FAVÖK ve 11.8x F/K çarpanlarıyla işlem görüyor. Hisseleri, indirgenmiş nakit akımı (DCF) yöntemi ile 12 aylık ileriye dönük 6.0x FD/FAVÖK ve 10.0x F/K hedef çarpanlarının birleşimi üzerinden değerliyoruz.

Akçansa ENDEKSE PARALEL GETİRİ

Ekonomik Canlanma için Beklemede

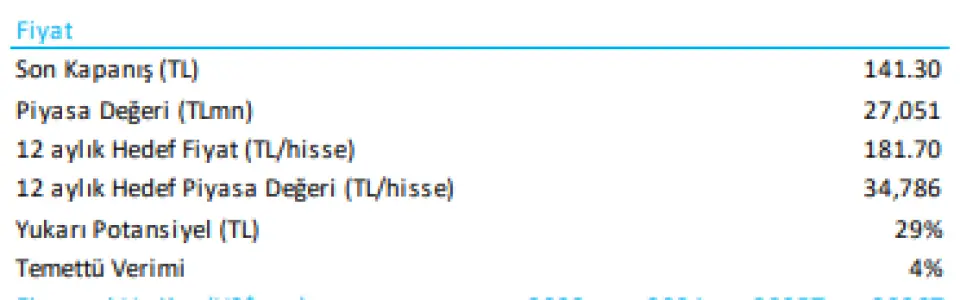

Takip ettiğimiz şirketler listesine “Endekse Paralel Getiri” önerisiyle ekliyoruz…. Akçansa için 12 aylık hedef fiyatımız hisse başına 181.70 TL olarak %29 yükseliş potansiyeli sunuyor.

Yatırım teması: Akçansa, olgun varlık yapısı sayesinde sınırlı yatırım harcaması gereksinimi ile öne çıkmakta ve bu durum düzenli temettü ödemelerini mümkün kılmaktadır. Şirketin ana varlıkları, Türkiye’nin batı ve kuzeyinde yer alan yüksek gelirli bölgelerde konumlanmış olup, bu bölgelerde makroekonomik zorluklar kaynaklı talep daralması dikkat çekmektedir. Bu durum, doğu ve güney illerinde deprem sonrası oluşan talep artışıyla tezat oluşturmaktadır. Şirketin deniz limanları, toplam gelirlerin yaklaşık %20’sini oluşturan ihracat için opsiyon sunmakta olup, ABD ana hedef pazar konumundadır. Ukrayna’daki savaşın hafiflemesi, ihracat beklentileri açısından Akçansa için anlamlı olabilir. Öte yandan, halihazırda düşük seviyelerdeki konut ve altyapı talebi (yol, tünel, köprü ve toplu konut) yüksek faiz oranları nedeniyle baskı altında kalmaktadır.

Katalizörler:

1) Akçansa'nın ana faaliyet alanı olan yüksek gelirli bölgeler, aynı zamanda Türkiye'nin en yüksek deprem riski taşıyan illeri arasında yer almakta olup, bu durumun kentsel dönüşüm projelerini hızlandırma potansiyeli bulunmaktadır.

2) Bu potansiyel, 1Y25’teki düşük baz dikkate alındığında, önümüzdeki yıl daha düşük faiz oranlarının devreye girmesiyle desteklenebilir.

3) Öte yandan, Rusya-Ukrayna hattında olası bir ateşkes, bölgesel yeniden yapılandırma süreci açısından ihracat fırsatı doğurabilir.

4) Şirketin 1Ç sonuçlarındaki bazı zayıflıkların ise tekrarlayıcı olmayan unsurlardan kaynaklandığını belirtmek gerekir; örneğin yağışlı hava, bayram tatili etkisi ve 3Ç25 sonuna kadar sürecek yüksek ertelenmiş vergi yükü.

5) Akçansa’nın düşük klinker oranlı nihai ürünler kullanması, aynı fiyatla daha düşük maliyet anlamına gelmektedir.

6) Ayrıca, %9 pay sahibi olduğu Cimsa’nın temettü ödemelerinde görülebilecek hızlanma da öne çıkmaktadır.

Riskler:

1) Yurt içi pazarda fiyat baskısı,

2) Maliyetlerin yaklaşık %40’ını oluşturduğu tahmin edilen elektrik ve petcoke gibi temel girdilerdeki fiyat dalgalanmaları,

3) 2025-26 dönemi için Rasyonet platformunda yer alan %22’nin üzerindeki marj tahminleri iyimser görünmesi,

4) 2Ç24 marjlarının yüksek baz oluşturması, önümüzdeki döneme ilişkin kârlılık üzerinde baskı yaratabilecek unsurlar olarak öne çıkmaktadır.

Değerleme: AKCNS, 2025 tahminlerimize göre 5.9x FD/FAVÖK ve 16.2x F/K çarpanlarıyla işlem görüyor. Şirketi, %50 oranla indirgenmiş nakit akımı (DCF) yöntemi ve %50 oranla 12 aylık ileriye dönük 5,0x FD/FAVÖK ve 9,0x F/K hedef çarpanlarının birleşimi üzerinden değerliyoruz.

Sonuç olarak hangi hisse daha çok kazandırabilir.

Tera Yatırım Çimento Sektörü CIMSA, AKCNS raporu:

Faiz indiriminin dolaylı yararlanıcıları

İki çimento üreticisi için araştırma kapsamımızı başlatıyoruz: Çimsa için "Endeks Üstü Getiri" (hedef fiyat: 78,10 TL), Akçansa için ise "Endekse Paralel Getiri" (hedef fiyat: 181,70 TL) tavsiyesinde bulunuyoruz.

Yurtiçi pazarda iki farklı hikâye: 2023 Şubat’ında depremden etkilenen Türkiye’nin güney ve doğu bölgelerinde büyük bir yeniden inşa süreci yaşanıyor. Bu bölgelerde çimento talebi 1Ç25’te yıllık bazda %8 artarken, yüksek gelirli batı ve kuzey bölgelerinde ise yıllık bazda %21 daralma kaydedildi. Doğudaki güçlü talep, lojistik avantajı sayesinde bu bölgeye yakın tesislerin yalnızca satış hacimlerini değil, aynı zamanda kârlılıklarını da destekliyor.

Ukrayna ve Suriye potansiyel yeni pazarlar; zamanlama belirsiz: Yurtiçindeki bölgesel talep ayrışmasının 2026 sonuna kadar sürebileceğini öngörüyoruz. Sonrasında, Suriye’deki yeniden inşa sürecine yönelik herhangi bir ilerleme, doğudaki üreticiler için bir sonraki katalizör olabilir. Batıdaki üreticiler (AKCNS dahil) açısından ise Ukrayna, yeniden yapılanma pazarı olabilir; ancak bu sürecin ne zaman başlayacağına dair net bir yol haritası göremiyoruz.

Türkiye’de beklenen faiz indirimleri daha geniş çaplı bir katalizör olabilir: Mevcut yüksek faiz oranları, yüksek gelirli batı şehirlerinde inşaat faaliyetlerinde yavaşlamaya neden oluyor. Önümüzdeki dönemde Türkiye’de faizlerin düşme ihtimali, önceki faiz indirim döngüsünde (4Ç18–3Ç20) çimento hisselerinde görüldüğü gibi, inşaatla bağlantılı sektörlere yönelik olumlu bir hava yaratabilir.

Aynı ürünler, farklı hisseler: Çimento yarı emtia niteliğinde bir ürün olsa da, yerel sektör oyuncuları arasında belirgin farklar bulunuyor. CIMSA, küresel ölçekte bir yapı malzemeleri üreticisine dönüşme yolunda ilerliyor. AKCNS ise batı illerindeki konut ve altyapı talebindeki olası toparlanmaya maruz kalım sunuyor. Türkiye’nin 2023 depremlerinden etkilenen doğu bölgelerine yakın konumlanan üreticiler ise, yüksek talebe sahip müşterilere yakınlık sayesinde lojistik avantajdan faydalanıyor.

Hisse görüşlerimiz: CIMSA’ya yönelik daha olumlu görüşümüz, şirketin ürün geliştirme ve bölgesel çeşitlendirmede gösterdiği güçlü performansı yansıtıyor – ki bu unsurlar yatırımcılar tarafından daha yüksek kârlılık çarpanlarıyla açıkça takdir ediliyor. AKCNS’yi ise Türkiye genelindeki inşaat faaliyetlerinde olası bir toparlanmaya yönelik yüksek kaliteli bir opsiyon olarak izliyoruz.

Çimsa ENDEKS ÜSTÜ GETİRİ

Global Yapı Malzemeleri Oyuncusu Olma Yolunda…

Takip ettiğimiz şirketler listesine “Endeks Üstü Getiri” önerisiyle ekliyoruz…. Çimsa için 12 aylık hedef fiyatımız hisse başına 78.10 TL olarak %50 yükseliş potansiyeli sunuyor.

Yatırım teması: Çimsa dönüşüm hedefleri doğrultusunda güçlü bir performans sergilemektedir. Benzersiz beyaz çimento kapasitesine ek olarak, Mannok satın alımı şirketi katma değerli ürünler alanında bir üst seviyeye taşımıştır. %71 düzeyindeki yüksek ihracat oranı, Türkiye’ye özgü makro risklerin etkisini azaltırken, yakında devreye girecek olan 700 bin ton kapasiteli ABD gri çimento öğütme tesisi de coğrafi çeşitliliği desteklemektedir. Şirketin yenilikçi yaklaşımı, biri Münih’te olmak üzere iki büyük Ar-Ge merkeziyle somutlaşmakta olup, bu merkezlerden halihazırda ileri teknoloji yapı malzemeleri piyasaya sunulmuştur. Hissenin son beş yıldaki görece güçlü performansı, yatırımcıların bu başarıyı takdir ettiğine işaret etmektedir. Ancak bu durum, mevcut seviyelerde değerleme açısından soru işaretleri de doğurmaktadır. Çimsa için “Endeks Üstü Getiri” önerisiyle araştırma kapsamımıza alıyoruz.

Katalizörler:

1) Deprem bölgesinde talebin güçlü seyrini koruması,

2) Türkiye’de olası faiz indirimlerinin inşaat sektörünü desteklemesi,

3) Suriye yeniden yapılandırma pazarının açılması,

4) Eskişehir enerji yatırımları (1H25), Mersin CAC tesisi (1Y26T) ve ABD öğütme tesisi (700 bin ton/yıl, 4Y25T) gibi katma değerli yeni projelerin devreye girmesi ile birlikte, yatırım döngüsünün ardından olası borçluluğun azalması, 5) 2026 sonrası temettü potansiyelini artırabilecek unsurlar arasında öne çıkmaktadır.

Riskler:

1) Son dönemde Cimsa’nın ana faaliyet bölgelerinde fiyatlama esnekliğinin sınırlı kalması,

2) SAHOL hisselerindeki dalgalanmanın ara dönem kârlarına (örneğin 1Ç25’te TL0,7 milyar zarar) gerçeğe uygun değerleme kazanç/kayıpları şeklinde yansıması,

3) 2Ç-3Ç24 dönemine ait güçlü fiyatlama bazının marj karşılaştırmalarını zorlaştıracak olması, önümüzdeki döneme ilişkin bazı risk unsurları olarak öne çıkmaktadır.

Değerleme: CIMSA, 2025 tahminlerimize göre 8.3x FD/FAVÖK ve 11.8x F/K çarpanlarıyla işlem görüyor. Hisseleri, indirgenmiş nakit akımı (DCF) yöntemi ile 12 aylık ileriye dönük 6.0x FD/FAVÖK ve 10.0x F/K hedef çarpanlarının birleşimi üzerinden değerliyoruz.

Akçansa ENDEKSE PARALEL GETİRİ

Ekonomik Canlanma için Beklemede

Takip ettiğimiz şirketler listesine “Endekse Paralel Getiri” önerisiyle ekliyoruz…. Akçansa için 12 aylık hedef fiyatımız hisse başına 181.70 TL olarak %29 yükseliş potansiyeli sunuyor.

Yatırım teması: Akçansa, olgun varlık yapısı sayesinde sınırlı yatırım harcaması gereksinimi ile öne çıkmakta ve bu durum düzenli temettü ödemelerini mümkün kılmaktadır. Şirketin ana varlıkları, Türkiye’nin batı ve kuzeyinde yer alan yüksek gelirli bölgelerde konumlanmış olup, bu bölgelerde makroekonomik zorluklar kaynaklı talep daralması dikkat çekmektedir. Bu durum, doğu ve güney illerinde deprem sonrası oluşan talep artışıyla tezat oluşturmaktadır. Şirketin deniz limanları, toplam gelirlerin yaklaşık %20’sini oluşturan ihracat için opsiyon sunmakta olup, ABD ana hedef pazar konumundadır. Ukrayna’daki savaşın hafiflemesi, ihracat beklentileri açısından Akçansa için anlamlı olabilir. Öte yandan, halihazırda düşük seviyelerdeki konut ve altyapı talebi (yol, tünel, köprü ve toplu konut) yüksek faiz oranları nedeniyle baskı altında kalmaktadır.

Katalizörler:

1) Akçansa'nın ana faaliyet alanı olan yüksek gelirli bölgeler, aynı zamanda Türkiye'nin en yüksek deprem riski taşıyan illeri arasında yer almakta olup, bu durumun kentsel dönüşüm projelerini hızlandırma potansiyeli bulunmaktadır.

2) Bu potansiyel, 1Y25’teki düşük baz dikkate alındığında, önümüzdeki yıl daha düşük faiz oranlarının devreye girmesiyle desteklenebilir.

3) Öte yandan, Rusya-Ukrayna hattında olası bir ateşkes, bölgesel yeniden yapılandırma süreci açısından ihracat fırsatı doğurabilir.

4) Şirketin 1Ç sonuçlarındaki bazı zayıflıkların ise tekrarlayıcı olmayan unsurlardan kaynaklandığını belirtmek gerekir; örneğin yağışlı hava, bayram tatili etkisi ve 3Ç25 sonuna kadar sürecek yüksek ertelenmiş vergi yükü.

5) Akçansa’nın düşük klinker oranlı nihai ürünler kullanması, aynı fiyatla daha düşük maliyet anlamına gelmektedir.

6) Ayrıca, %9 pay sahibi olduğu Cimsa’nın temettü ödemelerinde görülebilecek hızlanma da öne çıkmaktadır.

Riskler:

1) Yurt içi pazarda fiyat baskısı,

2) Maliyetlerin yaklaşık %40’ını oluşturduğu tahmin edilen elektrik ve petcoke gibi temel girdilerdeki fiyat dalgalanmaları,

3) 2025-26 dönemi için Rasyonet platformunda yer alan %22’nin üzerindeki marj tahminleri iyimser görünmesi,

4) 2Ç24 marjlarının yüksek baz oluşturması, önümüzdeki döneme ilişkin kârlılık üzerinde baskı yaratabilecek unsurlar olarak öne çıkmaktadır.

Değerleme: AKCNS, 2025 tahminlerimize göre 5.9x FD/FAVÖK ve 16.2x F/K çarpanlarıyla işlem görüyor. Şirketi, %50 oranla indirgenmiş nakit akımı (DCF) yöntemi ve %50 oranla 12 aylık ileriye dönük 5,0x FD/FAVÖK ve 9,0x F/K hedef çarpanlarının birleşimi üzerinden değerliyoruz.