Deniz Yatırım'dan Net AL Tavsiyesi Geldi! Hedef Fiyat da Yükseldi

Deniz Yatırım net AL tavsiyesini duyurdu! Borsa İstanbul'un enerji şirketinin hissesinde hedef fiyat da yükseldi. Şirketin 3. çeyrek finansalları aracı kurum tarafından detaylıca analiz edildi.

Aracı kurum Deniz Yatırım, Aksa Enerji'nin (AKSEN) 2025 yılı 3. çeyrek finansallarıı analiz etti. Deniz Yatırım, AKSEN hissesi hedef fiyat, hisse tavsiyesi ve getiri potansiyelini açıkladı.

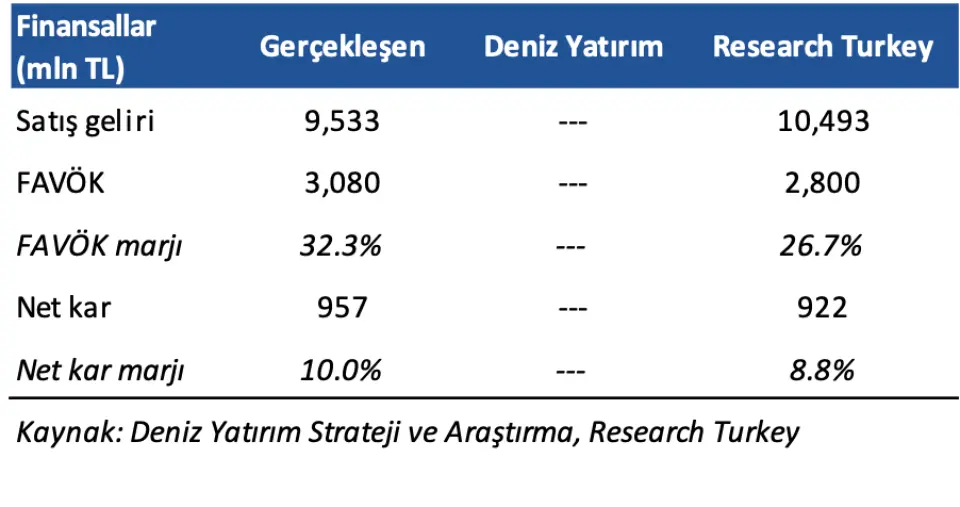

- "3. çeyrekte Aksa Enerji, 9.533 milyon TL gelir (Konsensüs: 10.493 milyon TL), 3.080 milyon TL FAVÖK (Konsensüs: 2.800 milyon TL) ve 957 milyon TL net kar (Konsensüs: 922 milyon TL) açıkladı. 3Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 631 milyon TL’lik olumsuz etki oluştu."

Bilançoda Olumsuz Görülen Detaylar: Satış gelirlerinde yıllık bazda reel azalış, yüksek seyreden net borç pozisyonu.

- "3. çeyrek finansalları, satışlardaki reel daralmaya karşın, güçlü brüt karlılık ve uluslararası operasyonların katkısıyla artan FAVÖK performansı ile olumlu bir görünüm sunmaktadır. Net borçluluğun hala daha yüksek seyrini devam ettirmesi risk unsuru olarak belirse de net borç/FAVÖK rasyosunda çeyreklik bazda iyileşme eğilimi izlenmiştir. Süren yatırımlar ve yeni santrallerin devreye girmesiyle beraber Aksa Enerji'nin gelecekteki süreçte nakit yaratım kabiliyetinin de destekleneceğini düşünmekteyiz. Bu kapsamda, 3. çeyrek sonuçlarını sınırlı olumlu olarak yorumluyoruz."

-

"Aksa Enerji, 3. çeyrekte yıllık bazda %13 azalışla 9.533 milyon TL satış geliri kaydetti. Afrika ve Asya hariç elektrik satışları 9A25 döneminde geçen seneye kıyasla %57 artış göstererek 7,029 GWsa seviyesinde gerçekleşti."

-

"FAVÖK 3Ç25'te yıllık %35 artışla 3.080 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 11,4 puan artışla %32,3 oldu. Satış gelirlerindeki geri çekilmeye karşın, brüt karlılıkta gözlenen %31’lik yükseliş, FAVÖK ve FAVÖK marjını destekledi. 9A25’te yurt dışı operasyonlarının FAVÖK’e katkısı %78 ile yüksek seyrini korudu (9A24: %78)."

-

"Aksa Enerji, yıllık bazda %9 artışla 957 milyon TL net kar açıkladı (2Ç25: 999 milyon TL net kar, 3Ç24: 881 milyon TL net kar). Diğer gelirler azalış gösterse de net karı destekleyici etki ederken, finansman giderlerindeki yüksek seyir karlılığı baskılayan tarafta yer aldı. Ayrıca, parasal kazanç/kayıp kalemi altında 631 milyon TL’lik olumsuz gelişim de karlılığı negatif etkiledi."

- "Eylül 2025 sonu itibariyle Şirket’in 41.312 milyon TL net borç pozisyonu bulunmaktadır (Haziran 2025: 39.317 milyon TL net borç pozisyonu).Aynı dönemde net borç/FAVÖK rasyosu ise 3,6x oldu (Haziran 2025: 3,7x net borç/FAVÖK)."Eylül 2025 sonu itibariyle maddi duran varlık alımlarına yönelik nakit çıkışları 10.986 milyon TL olarak gerçekleşti (Eylül 2024: 15.684 milyon TL).

Aksa Enerji'nin 2025 Senesi Beklentileri

- "Şirket, 2025 senesine yönelik beklentilerini duyurmuştu. Buna göre: i) net satış gelirlerinin 36.850 milyon TL seviyesinde, ii) FAVÖK’ün 11.005 milyon TL seviyesinde ve iii) yatırım harcamalarının 23.164 milyon TL seviyesinde gerçekleşmesi öngörülmektedir. Şirket, beklentilerini korumuştur."

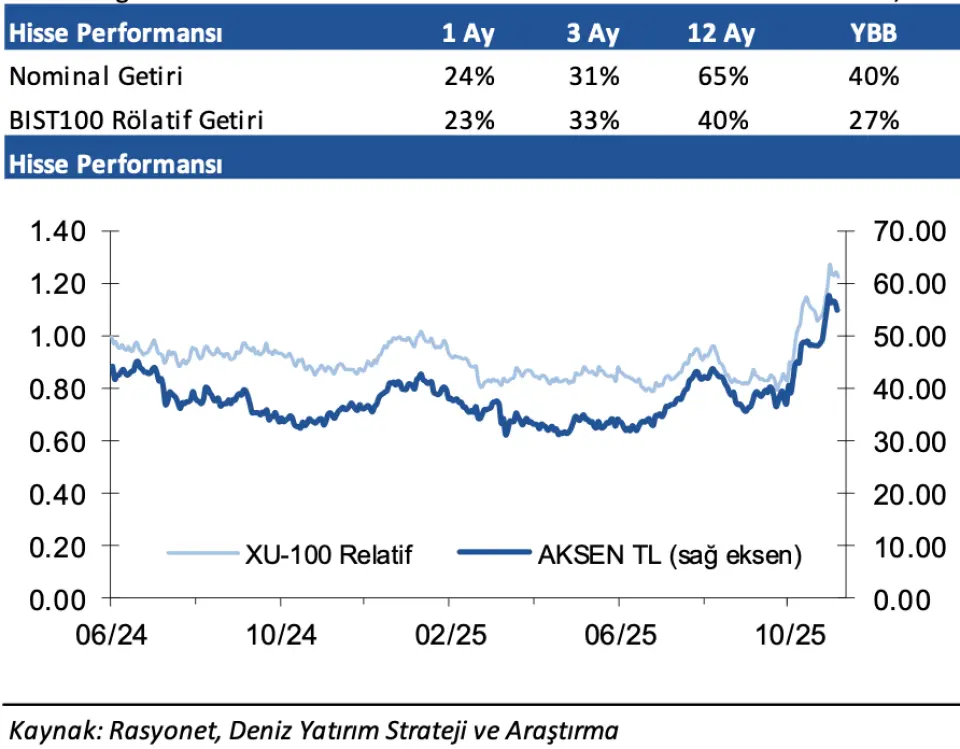

- "2025 tahminlerimize göre AKSEN hissesi 10,1x, 2026 tahminlerimize göre ise 5,8x FD/FAVÖK çarpanıyla işlem görmektedir. Hisse, yıl başından itibaren BIST 100 endeksinin %27 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 36,2x F/K ve 9,6x FD/FAVÖK çarpanlarından işlem görmektedir."

Deniz Yatırım AKSEN Hedef Fiyat

- "Finansallardan sonra makro tahminlerimizdeki değişikliğe ek olarak Şirket'in geleceğe ilişkin yeni yatırımlarını kendi değerlendirmelerimiz paralelinde modelimize dahil etmemiz sonucunda Aksa Enerji için 12-aylık hedef fiyatımızı güncelledik."

- "Her ne kadar Aksa Enerji'nin önümüzdeki döneme dair beklentilerinin modelimizde sunduğu yukarı yönlü potansiyel söz konusu olsa da son 3 yılda USD bazında ortalamada $1.29 ile trade eden hissenin,Kasım 2022’deki zirvesi olan $2.85 seviyesinden ciddi anlamda uzakta fiyatlanması ve son kapanış fiyatına göre $1.29 ile ancak uzun dönem ortalamasına yakınsamış olması, yatırımcı kesiminin finansallara ve öngörülere ilişkin ikna sürecinin hem uzamasına hem de çok daha kuvvetli rakamlar ile karşılaşmak istemesine neden olabilir. Bu nedenle öneri ve hedef fiyat revizyonumuzun aksine bu şekilde bir şerh düşmenin yatırımcı açısından doğru olacağına inanıyoruz. Şirketin, gelecek çeyreklerde açıklayacağı finansalları önerimiz açısından yakından izleyeceğimizi de belirtmek isteriz."

Son dakika önemli diyorsanız… Sadece çok özel haberler anında ve hızlıca telefonunuza, WhatsApp’a gelsin diyorsanız… 👉 Tıklayın ve kaydolun!