Dev Banka Borsanın Lokomotif Hissesine %37 Primlenir Dedi

Dev Banka Borsanın Lokomotif Hissesine %37 Primlenir Dedi. Halk Yatırım, EREGL hissesine hedef fiyat raporu yayınladı. Oldukça ayrıntılı olarak incelen sektör, hisse için gelecek vaat ediyor.

Dev Banka Borsanın Lokomotif Hissesine %37 Primlenir Dedi. Halk Yatırım, EREGL hissesine hedef fiyat raporu yayınladı. Oldukça ayrıntılı olarak incelen sektör, hisse için gelecek vaat ediyor.

Halka Yatırım EREGL hissesine 33,96 Lira hedef fiyat belirlerken hissede %37 getiri potansiyeline dikkat çekti.

EREGL son günlerde borsada 25 Lira civarında işlem görüyor.

Halk Yatırım ERDEMİR raporu:

“Dönemsel zorluklar altında beliren ışık"

Şirketin satış miktarı 2024’ün ilk yarısında deprem kaynaklı düşük baz ve talep ortamının desteğiyle %22,8 artışla 3,94 milyon tona yükseldi. Yılın ikinci yarısında ise talepteki zayıflama ve satışlardaki düşüşün etkisiyle Erdemir’in 2024’ü 7,81 milyon satış tonajıyla tamamlamasını bekliyoruz. 2025 yılının ilk yarısında zayıf talep ortamının devamı ve yüksek belirsizlikler nedeniyle, belirgin gelişim kaydedeceğini öngörmediğimiz satış görünümünün, yılın ikinci yarısında talepte toparlanma ve iyileşen fiyatlandırma ortamının desteğinde güçleneceğini tahmin ediyoruz.

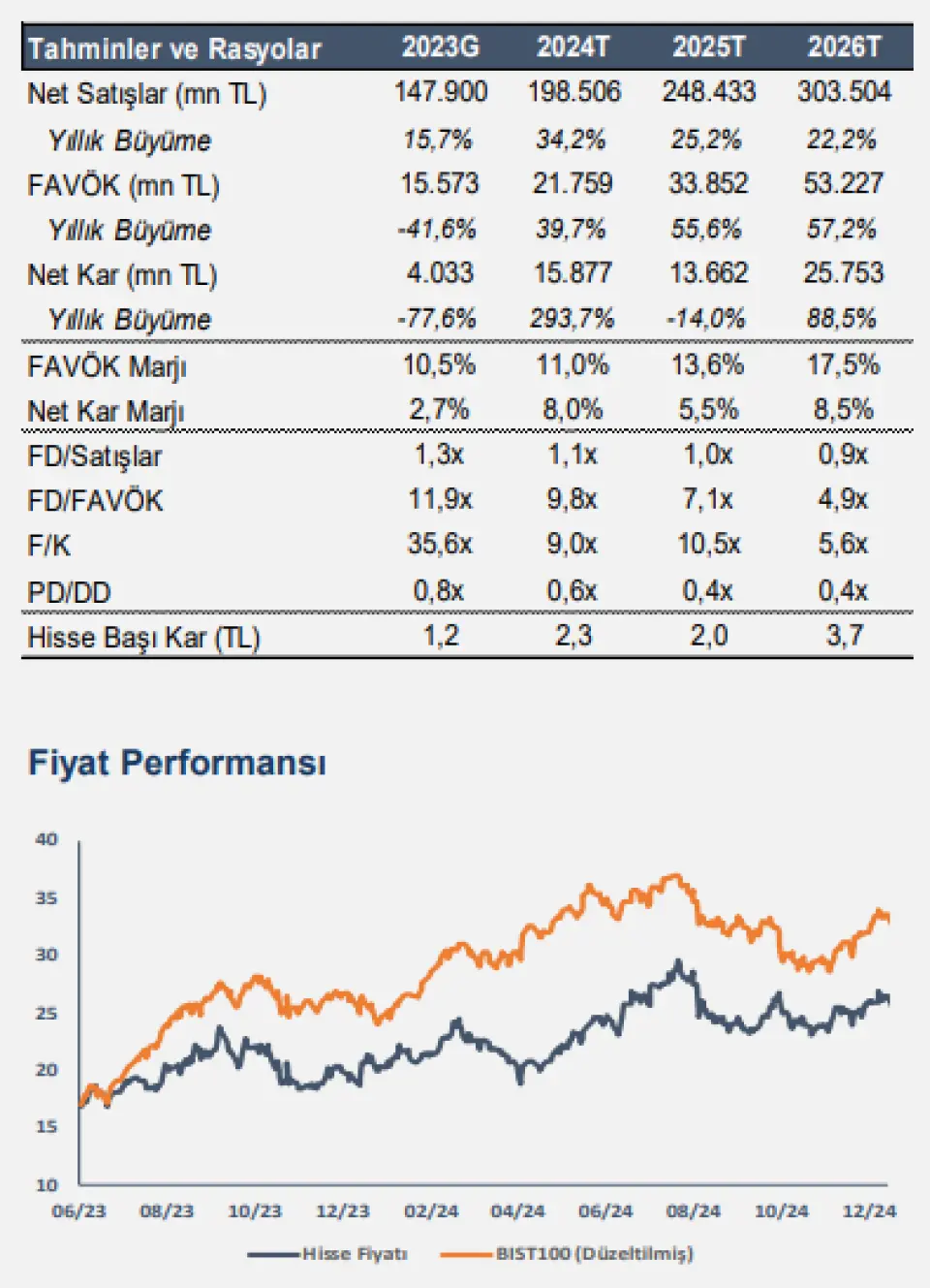

Böylece 2025’te, yurt içinde parasal gevşeme ve anti-damping düzenlemesinin de etkileri ile yıllık %1,2 artışla 7,91 milyon ton satış tonajı bekliyoruz. Bu doğrultuda, 2024’te cironun yıllık bazda %3,0 düşüşle 6,05 milyar dolar, 2025’te ise %0,4 artışla 6,07 milyar dolar seviyesinde gerçekleşeceğini öngörüyoruz. 2023 yılında 851 dolar olan ton başına satış gelirinin 2024’te %9,0 azalışla 775 dolara, 2025’te ise %0,9 azalışla 768 dolara gerileyeceğini tahmin ediyoruz. Erdemir için 2025 ve 2026 yılı FD/FAVÖK çarpanlarını sırasıyla 7,1x ve 4,9x; F/K çarpanlarını ise 10,5x ve 5,6x olarak tahmin ediyoruz.

EREGL hissesini 33,96 TL hedef fiyatı ve “AL” tavsiyesiyle yeniden Araştırma kapsamımıza dahil ediyoruz.

Ton başına FAVÖK’te kademeli toparlanma. Yılın ikinci yarısında karlılığın baskılanmasıyla beraber ton başına FAVÖK’ün 2024’te ortalama 86 dolara (2023: 92 dolar) gerileyeceğini öngörüyoruz. 2025’te hammadde fiyatlarındaki gerileme ile maliyet baskısının azalması ve yılın ikinci yarısında fiyatlama ortamının daha iyi olacağı beklentisi ile ton başına FAVÖK’ün 103 dolara; 2026’da ise sektördeki toparlanmanın da desteğiyle 138 dolara ulaşacağını tahmin ediyoruz.

Yeşil Dönüşüm. Şirket yeşil dönüşüm ve sürdürülebilirlik stratejisi doğrultusunda, 2030 yılına kadar 3,2 milyar dolar yatırım yapmayı planlıyor. Karbon emisyonlarının azaltılmasını hedefleyen şirketin, ham çelik üretim kapasitesinin ise 13 milyon tona ulaşması bekleniyor. Yatırım harcamalarının yıl sonunda 1.100 milyon dolar, 2025’te ise 850 milyon dolar seviyesinde gerçekleşmesini bekliyoruz. Dolar bazlı net borç/FAVÖK oranı beklentimiz 2024 için 3,0x, 2025 için ise 2,6x seviyesinde bulunuyor.

GES ve Peletleme yatırımı karlılığı artıracak. Şirket, 2026’da tamamlanması planlanan GES yatırımı ile beraber elektrik ihtiyacının tamamını karşılamayı hedefliyor. Şirket ayrıca 550 milyon dolarlık peletleme tesisi yatırımı ile demir cevheri rezervi kapsamında 100 milyon tonu aşkın pelet üretimi hedefliyor. Böylelikle şirketin toplam demirli hammaddede kendine yetebilirlik oranı %15-20’lerden %40-45’lere ulaşacak. Her iki yatırımı da karlılığı destekleyici pozitif bir unsur olarak değerlendiriyoruz.

Riskler:

Çin’de iç talepteki zayıf seyir ile ihracatın yüksek seyretmeye devam etmesi ve çelik fiyatlarında gerileme, yeni yatırımların devreye alınmasındaki gecikmeler, kurda reel değerlenmenin aşırı bölgeye geçmesi ana risk unsurları arasında sıralanabilir.

Yatırımlar uzun vadede pozitif

Şirket, 2030 yılı sonuna kadar 3,2 milyar dolar yatırım harcaması planlıyor. 2026’da GES’in, 2027’de ise peletleme tesisinin devreye alınması bekleniyor. GES yatırımı ile beraber elektrik ihtiyacının tamamının karşılanması hedefleniyor. Peletleme tesisi ile beraber ise şirketin toplam demirli hammaddede kendine yetebilirlik oranı %15-20’lerden %40-45’lere ulaşacak. Ayrıca bu yatırımın ithalatı azaltıcı etkisinin yanı sıra, Erdemir’e yıllık 200-250 milyon dolarlık ilave brüt kârlılık kazandıracağı öngörülüyor. Şirketin ham çelik kapasitesi 9,5 milyon ton seviyesinde bulunuyor. 2028 yılında birinci, 2030 yıl sonunda ise ikinci ark ocaklı fırının devreye alınarak üretim kapasitesinin 13 milyon tona yükselmesi bekleniyor.

Parasal gevşeme sektörü destekleyebilir

Avrupa ve ABD’de merkez bankaları 2024’ün ikinci yarısı ile beraber faiz indirimlerine başladı. Çin ise Aralık ayında 13 yıl sonra ilk kez parasal duruşunu değiştirdi. Politbüro toplantısı sonrası yapılan açıklamada para politikasının ılımlı bir şekilde gevşek olacağı ifade edildi.

Ayrıca, 2025’te mali politikanın daha proaktif olacağı, tüketimin ve yatırımların etkinliğinin artırılacağı belirtildi. Yurt içi tarafta ise 2025’in ilk yarısında sıkı para politikasının gecikmeli etkileri ve zayıf talebin sektörü baskılayan ana unsurlar arasında yer alacağını tahmin ediyoruz. Ana ihraç pazarlarımızdan olan Avrupa’da büyümeye ilişkin devam eden endişeler de sektör açısından aşağı yönlü riskler arasında bulunuyor. Öte yandan, TCMB’nin faiz indirimlerine başlamasıyla birlikte, Çin’de ekonomiyi desteklemeye yönelik atılan adımlar ve major merkez bankalarının para politikalarındaki gevşemenin gecikmeli etkileriyle sektördeki toparlanmanın yılın ikinci yarısı itibariyle başlayabileceğini öngörüyoruz.

Erdemir tarafında ise 2026’da yatırımların da devreye alınmasıyla beraber operasyonel karlılığın artacağını tahmin ediyoruz. 2025 yılında 103 dolar olan ton başına FAVÖK beklentimizin 2026’da 138 dolara yükselmesini bekliyoruz. Aynı dönemlerde FAVÖK marjının ise %13,4’ten %17,5’e ulaşacağını tahmin ediyoruz.

Dönemsel zorluklara karşın temettü getiri potansiyeli

Erdemir, düzenli ve yüksek temettü dağıtımlarıyla temettü verimliliği açısından öne çıkan şirketler arasında yer almaktadır. Ancak, son yıllarda sektördeki durgunluk ve yüksek yatırım harcamalarına başlanılacak olması nedeniyle geçmiş yıl temettü verimliliklerine göre daha sınırlı bir temettü ödemesi yapmıştır. Şirket, 2023 yılı karından bu yıl %43 dağıtım oranıyla hisse başına 0,50 TL brüt temettü ödemesi gerçekleştirmiştir. Sektördeki zorlukların devam etmesi ve belirsizliklerin yarattığı riskler doğrultusunda, Erdemir’in bu yılki karından hisse başına 1,14 TL, 2025 yılı karından ise 0,98 TL brüt kar payı dağıtmasını öngörüyoruz. 2026’da sektörün toparlanması ve şirketin karlılığındaki artış ile birlikte, dağıtım tutarının önceki yıllardaki ortalamalara yakın bir seviyeye gelmesini ve o yılki karından hisse başına 3,29 TL brüt kar payı dağıtabileceğini öngörüyoruz.

Arz-talep dengesinin zayıf kalmaya devam etmesi, fiyatlarda baskı yaratabilir

Çin yönetimi Eylül ayı itibarıyla konut sektörünü desteklemek ve büyümeyi canlandırmaya yönelik birçok teşvik paketi açıkladı. Açıklanan paketlerin daha çok mevcut konut stoklarının eritilmesine odaklanılmasından dolayı çelik fiyatlarında bir miktar toparlanma gerçekleşse de olumsuz görünüm devam ediyor. Şu an için ülkede HRC fiyatları Eylül sonuna göre %8,0 daha düşük seyrediyor. Diğer yandan Aralık ayındaki toplantıda Politbüro, para politikasının ılımlı bir şekilde gevşek ve mali politikanın daha proaktif olacağını belirtse de görünüm belirsizliğini koruyor. Çin hükümetinin yeni yıl için belirleyeceği ekonomik hedefler ise, Mart 2025'te yapılacak Ulusal Halk Kongresi Genel Kurulu’nda onaylandıktan sonra duyurulacak. Gelecek yıl için hükümetin %5 büyüme hedefi koymayı planladığı belirtiliyor.

Son atılan adımlar Çin ekonomisinin geleceğine ilişkin umutları artırsa da belirsizlik devam ediyor. 2025 yılında hükümet tarafından atılan teşvik adımlarının ekonomide istenilen etkiyi yaratıp yaratmayacağı ve ikinci kez başkan seçilen Trump yönetiminde ABD ile Çin arasındaki ilişkilerin nasıl şekilleneceği belirleyici olacak. Teşviklere rağmen sektörde arz-talep dengesinin zayıf kalmaya devam etmesi, fiyatlarda baskı yaratabilir. İkinci yarıda beklediğimiz olumlu görünüm yılın son çeyreğine hatta 2026 yılına kalabilir. Bu ise modelimizde aşağı yönlü riskleri canlı tutuyor.

Yatırımlarda gecikme nakit akışlarını etkileyebilir

Modelimizde yüksek yatırım harcamaları ve karlılıkta kademeli toparlanma nedeniyle nakit akışı 2026’ya kadar negatif seyretmektedir. Şirket faaliyetlerindeki iyileşmenin ve azalan yatırım harcamalarının etkisiyle bunun 2027 itibarıyla pozitife dönmesini bekliyoruz. Ancak, yatırımların planlanan takvimden daha geç tamamlanması, çelik fiyatlarındaki dalgalanmalar ve küresel ekonomik belirsizlikler, nakit akışının toparlanmasını geciktirebilecek önemli risk faktörleri arasında yer alıyor.

Değerleme Özeti

Erdemir’in 12 aylık hedef piyasa değerine ulaşırken İndirgenmiş Nakit Akımları (İNA) ve Benzer Şirket çarpanları yöntemlerini kullandık. İNA’ya %60, çarpan analizine ise %40 ağırlık verdik. Dolar bazlı İndirgenmiş Nakit Akımı modelimiz, 12 aylık 6.185 milyon dolar şirket değerine işaret etmektedir. 2024-2033 yıllarını kapsayan 10 yıllık dönemi projeksiyon ettiğimiz İNA modelimizde, beta katsayısını 0,79, özsermaye maliyetini %11,85, risksiz faiz oranını %7,5 ve vergi sonrası borçlanma maliyetini ise %6,38 olarak varsaydık. Tahminlerimize göre, projeksiyon dönemimiz boyunca ağırlıklı ortalama sermaye maliyetinin %9,89 olacağını öngörüyoruz. Benzer şirket çarpanları sonuçlarına göre ise 3.614 milyon dolar 12 aylık şirket değerine ulaşmaktayız. Benzer şirket karşılaştırmasında, 2025 ve 2026 yıllarına ilişkin hedef FD/FAVÖK ve F/K çarpanlarını kullanarak, eşit ağırlıklandırdık. FD/FAVÖK çarpanına göre 2.814 milyon dolar, F/K çarpanına göre ise 4.413 milyon dolar hedef şirket değerine ulaşıyoruz.

Sonuç olarak, ağırlıklandırılmış değerleme modelimizde EREGL için 12 aylık hedef fiyatımız, 33,96 TL seviyesinde olup, %37 getiri potansiyeline işaret ediyor.

2024’te beklenen toparlanma gerçekleşmedi

Küresel çelik üretimi 2024 yılının Ocak-Kasım döneminde yıllık bazda %1,4 düşüşle 1,69 milyar tona geriledi. Küresel imalat sektöründeki zayıf seyir, sıkı para politikaları ve jeopolitik belirsizlikler sektörde baskı yaratan unsurlar arasında yer aldı. Ayrıca dünya çelik üretiminin yarısından fazlasını karşılayan Çin’de emlak sektöründe devam eden sorunlar ve büyümeye ilişkin endişeler sektörde zorluk yaratan bir başka önemli faktör olarak öne çıktı.

Worldsteel tahminlerine göre bu yıl çelik tüketiminin %0,9 azalmasının ardından 2025’te %1,2 artış göstermesi bekleniyor. Diğer yandan Çin hariç bırakıldığında dünya çelik tüketiminin 2024’te %1,2, 2025’te ise %3,3 artış göstereceği tahmin ediliyor.

Dünya çelik sektöründe Çin ana aktör olmayı sürdürüyor

2015-2020 dönemi arasında ortalama %3,0 büyüme kaydeden dünya ham çelik üretimi, 2020-2023 yılları arasında ise yalnızca %0,4’lük bir artış gösterdi. Pandemi ile beraber yüksek enflasyon ve enerji fiyatlarının yanı sıra faiz oranlarındaki artış talebi baskılarken, jeopolitik gerilimler sektörde zorluk yarattı. 2023 yılında 1.893 milyon ton çelik üretimi gerçekleşirken, Çin %53,9 ile ilk sırada yer aldı. Benzer şekilde, dünya çelik tüketimi 1.763 milyon ton seviyesinde gerçekleşirken, Çin %50,8 ile lider konumunu korudu.

Bu nedenle sektörü değerlendirirken, Çin ekonomisindeki gelişmeler yakından takip edilmektedir. Ülkede emlak piyasasında yaşanan kriz ve inşaat sektöründeki sorunlar ile iç talep zayıf seyretmektedir. 2024’ün on bir ayında çelik üretimi yıllık bazda %2,7 düşüş kaydederek 929,2 milyon ton seviyesinde gerçekleşti. Worldsteel tahminlerine göre Çin’in çelik tüketiminin 2023’teki 895,7 milyon tonun ardından 2024’te %3,0 azalışla 868,8 tona gerilemesi bekleniyor. Ülke ekonomisine ilişkin devam eden sorunlar ile 2025’te de talebin %1,0 azalış kaydedeceği tahmin ediliyor.

Zayıf talep fiyatlarda baskı unsuru

Çin’deki zayıf talep fiyatlarda da baskı yaratmaya devam ediyor. Ülkede sıcak haddelenmiş yassı çelik (HRC) fiyatları 2023 yıl sonuna göre %17,1 düşüş kaydetti. İç talepteki zayıflık ise Çin’in çelik ihracatını hızlandırdı.

Yıl sonunda çelik ihracatının 100 milyon tonu aşması ve 8 yılın en yüksek seviyesine ulaşması bekleniyor. Diğer yandan ekonomi yönetimi ise Eylül ayı itibarıyla büyümeyi canlandırmaya yönelik teşvik paketleri açıklamaya başladı. Açıklanan teşvikler ile çelik fiyatlarında bir miktar toparlanma gerçekleşse de düşük seyir devam ediyor. Öte yandan, Aralık ayında yapılan Politbüro toplantısında ise önemli mesajlar öne çıktı. Toplantı sonrası yapılan açıklamada, para politikasının ılımlı bir şekilde gevşek olacağı ifade edildi. Böylelikle Çin 13 yıl sonra ilk kez parasal duruşunu değiştirmiş oldu. Ayrıca, 2025’te mali politikanın daha proaktif olacağı, tüketimin ve yatırımların etkinliğinin artırılacağı belirtildi. 2025 yılında hükümet tarafından atılan teşvik adımlarının ekonomide istenilen etkiyi yaratıp yaratmayacağı ve ikinci kez başkan seçilen Trump yönetimindeki ABD ile Çin arasındaki ilişkilerin nasıl şekilleneceği yakından takip edilecek.

Toparlanma 2025’in ikinci yarısından itibaren başlayabilir

HRC ve hammadde fiyatlarındaki düşüş 2024’te de devam etti. Çin’de ortalama satış fiyatları 2023’e göre 2024’te %10,3 azalışla 511 dolar/ton, Güney Avrupa’da %11,6 azalışla 635 dolar/ton ve Türkiye’de %12,7 azalışla 626 dolar/ton seviyesine geriledi. Maliyetler tarafında ise, üretimin ana hammaddeleri olan demir cevherinde %8,7, kömürde %17,5 düşüşler kaydedildi. Çin’de ekonomiyi desteklemeye yönelik atılan teşvik adımlarını olumlu değerlendirmekle birlikte, çelik fiyatlarındaki toparlanmanın zaman alabileceğini düşünüyoruz. Majör merkez bankalarının para politikasında gevşeme adımlarının gecikmeli etkilerini de göz önüne aldığımızda sektör için daha pozitif bir görünümün 2025’in ikinci yarısından itibaren başlayabileceğini öngörüyoruz.

Türkiye’de çelik tüketimi azaldı

Türkiye’nin çelik üretimi 2024 yılının on ayında %12,4 oranında artışla 30,9 milyon ton seviyesine yükselirken, çelik tüketimi aynı dönemde yıllık bazda %1,8 azalarak 31,4 milyon tona geriledi. Dış ticaret tarafına baktığımızda ise, 2023 yılının ardından Türkiye çelik sektörü 2024’ün on ayında da net ithalatçı konumunu sürdürdü.

Ocak-Ekim döneminde ihracat miktar olarak yıllık bazda %30,7 artışla 11,2 milyon ton seviyesine yükselirken, değer itibariyle %18,7 artışla 8,2 milyar dolar seviyesinde gerçekleşti. İthalat ise miktar itibariyle %7,2 azalışla, 13,7 milyon ton, değer itibariyle %15,6 azalışla 10,7 milyar dolar oldu. Sıkı para politikası ve sanayi sektöründeki zayıflamanın etkileri talep tarafında baskı yaratan unsurlar olarak öne çıktı. 2024’ün ikinci ve üçüncü çeyreğinde Türkiye ekonomisi yıllık bazda sırasıyla %2,4 ve %2,1 büyürken, çeyreklik bazda %0,2 daralma kaydetti. Aynı dönemde sanayi sektöründe ise yıllık bazda %1,6 ve %2,2 düşüşler kaydedildi.

Anti-Damping düzenlemesi 2025’te pozitif etki yaratabilir

31 Ekim 2023 tarihinde Türkiye’de üretim yapan üreticiler tarafından yapılan başvuru ile “sıcak haddelenmiş yassı çelik” ürünü için damping soruşturması başlatılmıştı. 2024 Ekim ayında yayımlanan Resmi Gazete’deki karar ile Çin, Hindistan, Japonya ve Rusya menşeli demir-çelik ithalatına, üretici firmalar bazında CIF bedelinin %6,10 - 43,31'i aralığında değişen oranlarda dampinge karşı vergi uygulanacağı açıklandı. 2025’te TCMB’nin faiz indirimlerine başlaması ve antidampinge yönelik düzenlemenin rekabet gücünü artırması bakımından sektörü destekleyeceğini düşünüyoruz. Öte yandan, yılın ilk yarısında sıkı para politikasının gecikmeli etkileri ve zayıf talebin sektörü baskılayan ana unsurlar arasında yer alacağını tahmin ediyoruz. Ana ihraç pazarlarımızdan olan Avrupa’da büyümeye ilişkin devam eden endişeler de sektör açısından aşağı yönlü riskler arasında bulunuyor.

Kapasite kullanım oranında normale dönüş

Erdemir’in sıvı çelik üretimi 2024’ün üçüncü çeyreğinde bir önceki yılın aynı dönemine göre %18,1 artışla 2,2 milyon tona yükseldi. Böylelikle Ocak-Eylül döneminde sıvı çelik üretimi %32,7 artışla 6,74 milyon tona ulaştı. 2023 Şubat ayında yaşanan deprem felaketi sonrası %75 seviyesine gerileyen ham çelik kapasite kullanım oranı ise 2024’ün dokuz ayında %92’ye yükselerek uzun dönemli ortalamalarına yaklaştı. 2021 yılında 8,4 milyon ton olan nihai mamül üretim miktarı 2023’e gelindiğinde 7,4 milyon ton seviyesine kadar gerilemişti. 2024’ün Ocak-Eylül döneminde ise normale dönen kapasite kullanım oranlarının da etkisiyle üretim %12,1 artışla 5,9 milyon ton seviyesinde gerçekleşti. Şirket 2028’de birinci, 2030’da ise ikinci ark ocaklı fırını devreye almayı planlıyor. Modelimizde kapasite kullanım oranını 2024-2033 dönemi için %92 olarak varsaydık. Ham çelik kapasitesini ise 2030 sonrası için 13 milyon ton olarak modelimize dahil ediyoruz.

2025’in ikinci yarısında, talepte toparlanma ve iyileşen fiyatlandırma ortamı satışları destekleyecek

Şirketin satış miktarı yılın ilk yarısında deprem kaynaklı düşük baz ve talep ortamının da desteğiyle %22,8 artışla 3,94 milyon tona yükseldi. Üçüncü çeyrekte ise talepteki zayıflama ile satış tonajı yıllık %4,1 azalışla 1,93 milyon tona geriledi. Böylelikle 2024’ün dokuz ayında toplam satış miktarı yıllık %12,4 artışla 5,86 milyon ton seviyesinde gerçekleşti. Uzun ürünler aynı dönemde yıllık %72,4 artışla 707 bin tona ulaşırken, yassı ürünler %7,3 artışla 5,15 milyon tona yükseldi.

4Ç24’te satış miktarının talepteki zayıflığın etkisiyle yıllık bazda %8,0 düşüş göstererek, 1,95 milyon ton seviyesinde gerçekleşeceğini tahmin ediyoruz. Böylelikle şirketin 2024’ü 7,81 milyon satış tonajıyla tamamlamasını bekliyoruz. 2025 yılının ilk yarısında zayıf talep ortamının devamı ve yüksek belirsizlikler nedeniyle, belirgin gelişim kaydedeceğini öngörmediğimiz satış görünümünün, yılın ikinci yarısında talepte toparlanma ve iyileşen fiyatlandırma ortamının desteğinde güçleneceğini tahmin ediyoruz. Böylece 2025’te, yurt içinde parasal gevşeme ve anti-damping düzenlemesinin de etkileri ile yıllık %1,2 artışla 7,91 milyon ton satış tonajı bekliyoruz. Satış dağılımında uzun ürünlerin oranının %12, yassı ürünlerin ise %88 seviyesinde gerçekleşmesini bekliyoruz.

Ton başına satış gelirlerinde azalma

Yurt içi satış gelirleri 9A24’te yıllık %9,1 düşüşle 3,7 milyar dolar, yurt dışı satış gelirleri ise yıllık %78,9 artışla 957 milyon dolar seviyesinde gerçekleşti. Böylelikle toplam ciro, yurt dışı gelirlerinin desteğinde yıllık %1,2 artışla 4,6 milyar dolara yükseldi. Şirketin 2024’ü yıllık %3,0 düşüşle 6,05 milyar dolar ciro ile tamamlamasını bekliyoruz. 4Ç24’te satış tonajında yıllık bazda azalış kaydetmesi ve düşük çelik fiyatlarının etkili olacağını tahmin ediyoruz. 2025 yılında çelik fiyatlarındaki toparlanmanın sınırlı kalacağı beklentisi ve yurt dışı gelirlerin 2024’e kıyasla azalan katkısıyla cironun %0,4’lük sınırlı artışla 6,07 milyar dolara yükselmesini bekliyoruz. 2023 yılında 851 dolar olan ton başına satış gelirinin 2024’te %9,0 azalışla 775 dolara, 2025’te ise %0,9 azalışla 768 dolara gerileyeceğini tahmin ediyoruz.

Hammadde fiyatlarındaki gerileme ile brüt karlılıkta artış

2024’ün dokuz ayında maliyetlerin %73’ünü hammadde, %7’sini satın alınan enerji giderleri, %8’ini personel giderleri, kalanını ise amortisman ve itfa giderleri ile diğer kalemler oluşturdu. Hammadde içerisinde ise %34 ile demir cevheri ve %39 ile kömür maliyeti öne çıkıyor. 4Ç24’te hammadde fiyatlarındaki düşüşün katkısıyla satışların maliyetinin yıllık %10,9 azalış ile 1,34 milyar dolar seviyesinde gerçekleşmesini bekliyoruz. Böylelikle toplam maliyetin 2023’e kıyasla 2024’te %4,0 düşüşle 5,42 milyar dolar seviyesine gerileyeceğini tahmin ediyoruz. 2025 yılında da hammadde fiyatlarındaki gerilemenin devamı ile maliyetlerin %2,4 azalışla 5,28 milyar dolar seviyesinde gerçekleşmesini bekliyoruz.

Yeni yatırımların desteğiyle maliyetlerde azalma

Enerji tüketiminde kendine yeterliliğini artırmayı amaçlayan şirket, GES yatırımı ile beraber elektrik ihtiyacının tamamını karşılamayı hedefliyor. 2026’nın ilk çeyreğinde tamamlanması planlanan GES yatırımının finansallara etkisini modelimize 2026 yılı itibarıyla yansıtıyoruz. Şirket ayrıca Ermaden’in Bingöl-Avnik’teki maden sahasında peletleme tesisi kuracağını açıklamıştı. 550 milyon dolarlık yatırımla şirket, kendi pelet ihtiyacının çoğunluğunu yurt içi kaynaklardan karşılayacak. 2027 içerisinde devreye alınması hedeflenen tesiste söz konusu demir cevheri rezervi kapsamında 100 milyon tonu aşkın pelet üretimi hedefleniyor. Bu yatırım ile beraber şirketin toplam demirli hammaddede kendine yetebilirlik oranı %15-20’lerden %40-45’lere ulaşacak. Bu yatırımı ise modelimize 2027 itibarıyla yansıtıyoruz.

Ton başına FAVÖK’te kademeli toparlanma

2024’te FAVÖK’ün %10,1 artışla 668 milyon dolar seviyesinde gerçekleşeceğini tahmin ediyoruz. Dolar bazında FAVÖK marjının ise %11,1 olmasını bekliyoruz. 4Ç24’teki gerilemenin etkisiyle ton başına FAVÖK’ün 2024’ü ortalama 86 dolardan tamamlamasını bekliyoruz. 2025’te hammadde fiyatlarındaki gerileme ve yılın ikinci yarısında fiyatlama ortamının daha iyi olacağı beklentisi ile FAVÖK’ün 815 milyon dolara yükseleceğini tahmin ediyoruz.

Bu doğrultuda FAVÖK marjının %13,4’e, ton başına FAVÖK’ün de 103 dolara ulaşmasını bekliyoruz. Net kar tarafında ise 2024’te sigorta hasar tazminatlarının tahsilatı ile marjın %8,0’e (2023: %2,7) ulaşacağını tahmin ediyoruz. 2025’te bu etkinin ortadan kalkması ve vergi gideri öngörümüz doğrultusunda %5,3 net kar marjı bekliyoruz.

Yatırım harcamalarında yüksek seyir

Şirketin sürdürülebilirlik ve 2050’de “net sıfır” hedefi doğrultusunda yatırım harcamalarının arttığı bir dönemdeyiz. Yatırım harcamaları 2024’ün dokuz ayında 680 milyon dolar seviyesinde gerçekleşti. Şirket Kapsam 1 ve Kapsam 2 toplam emisyonlarını 2030’a kadar %25, 2040 yılına kadar %40 azaltmayı, 2050 yılına kadar ise “net sıfır” olmayı hedefliyor. Yatırım harcamalarının yıl sonunda 1.100 milyon dolar, 2025’te ise 850 milyon dolar seviyesinde gerçekleşmesini bekliyoruz. Dolar bazlı net borç/FAVÖK oranı beklentimiz 2024 için 3,0x, 2025 için ise 2,6x seviyesinde bulunuyor