Enerji Şirketi İçin 89.00 TL Hedef Fiyat Verildi!

Alnus Yatırım, 27.02.2025 tarihinde Enerjisa Enerji A.Ş. (ENJSA) için bilanço analiz raporunu yayınladı. Detaylar haberin devamında...

Edanur Aslan

Edanur Aslan

Alnus Yatırım, 27.02.2025 tarihinde Enerjisa Enerji A.Ş. (ENJSA) için finansal değerlendirme raporunu yayınladı. Hisse İçin 89.00 TL hedef fiyat verildi.

Şirketin hisseleri için "Açıklanan finansallar, operasyonel gelişmeler ve beklentiler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 73,00 TL düzeyinden 89,00 TL’ye revize ediyoruz ve ‘’TUT’’ olan tavsiyemizi de ‘’AL’’a çeviriyoruz." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Alnus Yatırım ENJSA Raporu

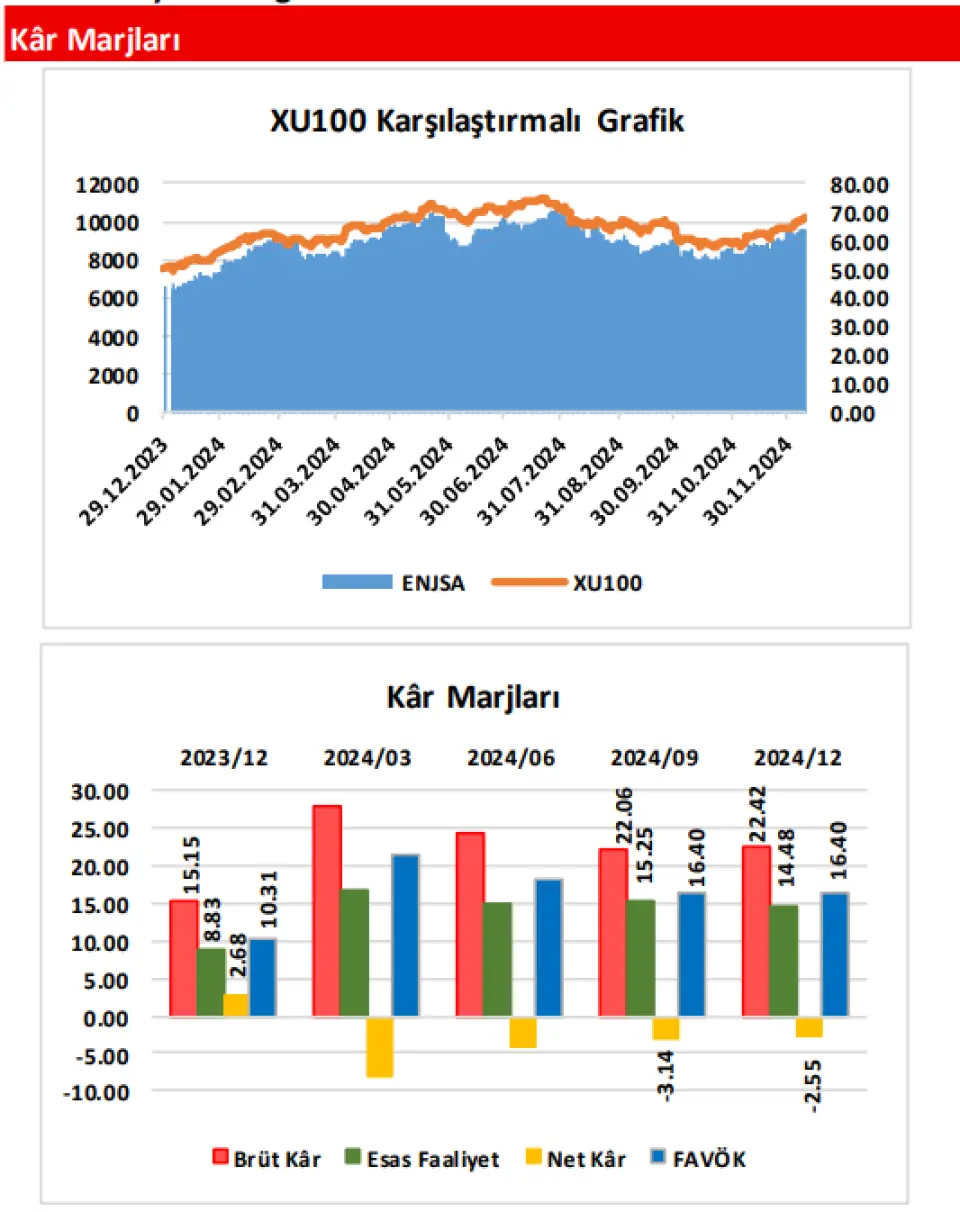

Maliyet Giderlerinde Ortaya Çıkan ‘Hasılattan Yüksek Düşüş’; Esas Faaliyet Kârı ve FAVÖK’ü Desteklemiştir!

Şirketin, 2024/12 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine(2023/12) göre 52,93 Milyar TL(yüzde 21,74) civarında azalış göstererek, 190,58 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti de; aynı dönemler arasında 58,76 Milyar TL civarında(yüzde 28,44) azalmış ve 147,86 Milyar TL olmuştur. Satışların Maliyeti’ndeki azalışın, Hasılat tarafındaki azalıştan fazla olması(+) sonrasında; şirketin Brüt Kâr rakamı, senelik bazda 5,83 Milyar TL(yüzde 15,80) tutarında artmış ve cari dönemde 42,72 Milyar TL düzeyinde yer almıştır. Şirketin Brüt Kâr Marjı da; geçen seneki yüzde 15,15 seviyesinden yüzde 22,42 düzeyine artış göstermiştir(+).

Şirketin Faaliyet Giderleri; geçen yılın aynı dönemine göre 386,3 Milyon TL düzeyinde sınırlı azalmış ve cari dönemde 16,22 Milyar TL tutarında gerçekleşme göstermiştir. 2023/12 döneminde 1,22 Milyar TL düzeyinde yer alan Diğer Net Esas Faaliyet Gelirleri kalemi de; cari dönemde 123,4 Milyon TL azalarak 1,09 Milyar TL olmuştur. Brüt Kâr’ın 5,83 Milyar TL’lik pozitif etkisinin yanı sıra, bu iki kalemden gelen 262,8 Milyon TL’lik katkı sonrasında; şirketin Esas Faaliyet Kârı, geçen yıla göre 6,09 Milyar TL(yüzde 28,33) artış(+) göstermiş ve cari dönemde 27,60 Milyar TL olmuştur. Amortisman giderlerinin dahil edilip, kur farkları ve tek seferlik diğer gelirlerin dahil edilmediği FAVÖK rakamı ise; senelik bazda 6,16 Milyar TL(yüzde 24,53) düzeyinde artmış(+) ve 31,25 Milyar TL civarında gerçekleşmiştir. Şirketin Esas Faaliyet ve FAVÖK Marjları da; sırasıyla yüzde 8,83’den yüzde 14,48’e ve yüzde 10,31’den yüzde 16,40’a yükselmiştir(+).

Finansman Giderleri’ndeki Güçlü Artış; Şirketin Zarar Açıklamasına Etki Eden Unsurlardan Biri Olmuştur!

Cari dönemde(2024/09), şirketin Net Finansman Giderleri’nde; ‘’Kredi Faiz Giderleri’’ alt kalemindeki 9,28 Milyar TL’lik artışın etkisiyle, geçen yılın aynı dönemine göre 9,32 Milyar TL(yüzde 85,13) düzeyinde güçlü artış(-) ortaya çıkmıştır. Yine, cari dönem finansallarına yazılan 7,59 Milyar TL tutarındaki Vergi Gideri(-) ve TMS 29 etkisinden gelen 4,59 Milyar TL’lik Parasal Kayıp(-) da; şirketin Dönem Net Kârı/Zararı kalemini negatif etkileyen diğer önemli unsurlar olmuştur. Bu kapsamda, şirketin cari dönem finansallarında 4,85 Milyar TL civarında Dönem Net Zararı(-) ortaya çıkmıştır(2023/12’de 6,53 Milyar TL tutarında Kâr vardı). Böylece, şirketin Net Kâr Marjı da; yüzde 2,68’den yüzde –(eksi)2,55 düzeyine gerilemiştir(-).

Açıklanan finansallar, operasyonel gelişmeler ve beklentiler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 73,00 TL düzeyinden 89,00 TL’ye revize ediyoruz ve ‘’TUT’’ olan tavsiyemizi de ‘’AL’’a çeviriyoruz.