Ereğli Demir Çelik 9,9 Milyar Lira Kardan 1,7 Milyara Düştü Yakın Hedef Fiyat Geldi

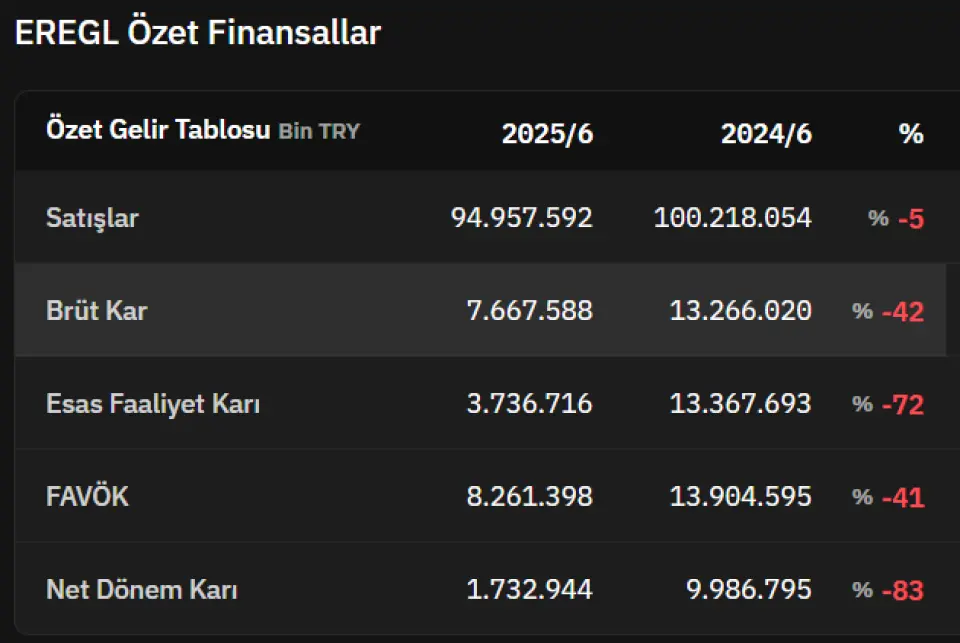

Ereğli Demir Çelik 9,9 Milyar Lira Kardan 1,7 Milyara Düştü Yakın Hedef Fiyat Geldi. Borsanın demirbaş hisselerinden olan Ereğli Demir Çelik EREGL bu yılın ilk yarı finansal rakamlarını açıkladı. Şirketin karlılığında %83 düşüş yaşandı. Hisseye verilen hedef fiyat ise yüzlerde acı bir tebessüme sebep oldu.

EREGL bu günlerde borsada 27 Lira civarı fiyatlardan işlem görüyor. Garanti BBVA Yatırım şirketin son gelen finansal tablolarını değerlendirerek hisseye hedef fiyat tespit etti.

Banka aracı kurumun EREGL için uygun gördüğü hedef fiyat 28,8 Lira. Bu hedef fyat 12 ay için verildi. Hissenin bugün borsada tavan fiyatı 30,22 Lira. Yani EREGL bugün tavan olsa Garanti Yatırım ın 12 aylık hedef fiyatı 1 günden gerçekleşmiş olacak.

EREGL geçen yıl yıl ortasında 9,9 milyar Lira kar rakamı açıklamıştı. Şirketin karı bu yıl 6 aylıkta %83 düştü ve EREGL 1,7 milyar Lira kar rakamı açıkladı.

Garanti BBVA EREGL raporu:

EREGL (MP) 2Ç25 Finansal Sonuçları – Nötr

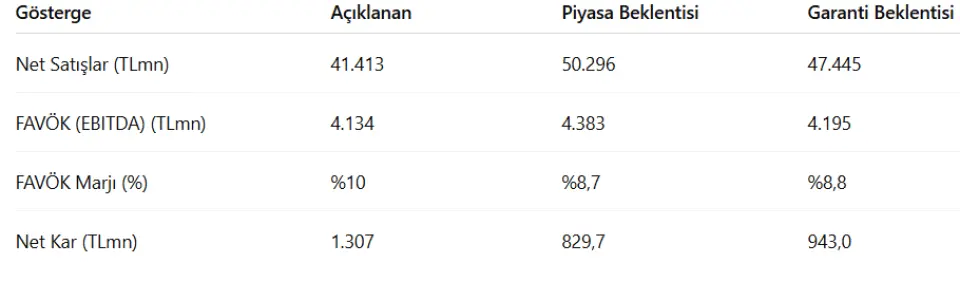

Net kar beklentileri aşarken, satışlar ve FAVÖK beklentilerin altında kaldı

Erdemir, 2Ç25'te 1.307 milyon TL net kar açıkladı. Bu rakam, piyasa beklentisi olan 829,7 milyon TL'nin %57,5 üzerinde gerçekleşti.

FAVÖK ise 4.134 milyon TL ile piyasa beklentisi olan 4.382,8 milyon TL'nin %5,7 altında kaldı ve yıllık bazda %34,6 düşüş gösterdi.

FAVÖK marjı yıllık bazda 2,5 puan düşerek %10 seviyesinde gerçekleşti. Ancak, piyasa beklentisi olan %8,7'nin 1,3 puan üzerinde kalmayı başardı.

Ton başına FAVÖK, 1Ç25'teki 51 dolardan 2Ç25'te 64 dolara yükseldi. 2Ç24'te bu rakam 101 dolardı.

Bu çeyrekte Erdemir toplamda 1,8 milyon ton ürün sattı (1Ç25: 1,9 milyon ton).

Yassı çelik satışları 1,6 milyon ton olurken, uzun çelik satışları 166 bin ton olarak gerçekleşti.

Satış gelirleri, 2Ç24’e göre %18 düşüşle 41.413 milyon TL oldu ve piyasa beklentisinin %18 altında kaldı.

2024’ün ilk yarısında %93 olan kapasite kullanım oranı, 2025’in ilk yarısında %77’ye geriledi.

İhracat payı ise 2Ç25’te %27,3 seviyesine yükseldi.

2024 sonuna kıyasla ticari alacaklar ve stoklardaki düşüş ile ticari borçlardaki artış, işletme sermayesinin 2.401 milyon USD'den 1.764 milyon USD'ye gerilemesine yol açtı.

Şirketin net borcu 585 milyon USD azaldı.

Erdemir, 2024 yılını 2,85x net borç/FAVÖK oranıyla kapatmışken, 1Y25’i 2,98x oranla tamamladı (1Ç25: 2,97x).

Piyasa Tepkisi: Nötr Bekleniyor

Operasyonel olarak zayıf geçen bu çeyrekte, 1.396 milyon TL’lik vergi geliri şirketin kârını destekledi ve beklentilerin üzerine taşıdı.

Satış ve FAVÖK’ün beklentilerin altında kalması nedeniyle sonuçları nötr olarak değerlendiriyoruz.

Şirket, bugün saat 16:00’da finansal sonuçlar konferansı düzenleyecek. Altın madeniyle ilgili yapılabilecek açıklamalar veya soru-cevap kısmı yakından takip edilecek.

Bu konudaki süregelen belirsizlik hisse fiyatı üzerinde baskı oluşturabilir.

12 aylık hedef fiyatımız 28,8 TL ile Erdemir için “Piyasa Üzeri Getiri (MP)” tavsiyemizi sürdürüyoruz.