FROTO, CIMSA, AKCNS Ne Kadar Kar Rakamı Açıklayacak

FROTO, CIMSA, AKCNS Ne Kadar Kar Rakamı Açıklayacak? Borsa İstanbul bilanço beklentileri ile hareketlenirken borsanın büyük şirketlerinin beklenen kar rakamları da açıklanmaya başladı.

Yayınlama Tarihi: 23.07.2025 15:00

—

Son Güncelleme: 23.07.2025 15:00

FROTO, CIMSA, AKCNS Ne Kadar Kar Rakamı Açıklayacak? Borsa İstanbul bilanço beklentileri ile hareketlenirken borsanın büyük şirketlerinin beklenen kar rakamları da açıklanmaya başladı.

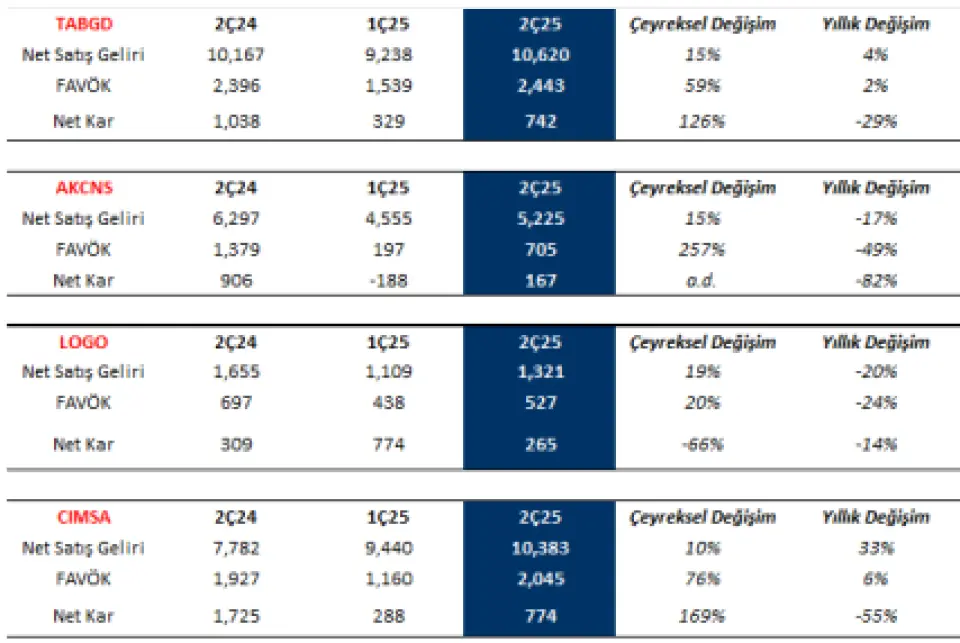

Deniz Yatırım borsanın en büyük şirketleri arasında bulunan TABGD, AKCNS, LOGO, CIMSA ve FROTO için 2025 yılı ilk yarı kar tahminlerini yayınladı.

TABGD & AKCNS & LOGO & CIMSA: 2Ç25 tahminlerimiz

Enflasyon Muhasebesi uygulamasının BIST’e kote şirketlerin büyük çoğunluğunda yürürlüğe girmesi nedeniyle Araştırma kapsamımızdaki şirketler için alışık olduğumuz düzen ve kapsamda kar tahminleri yapamadığımızı, önceki çeyreklerde olduğu üzere, bu dönem özelinde de bir kez daha hatırlatmak isteriz.

TAB Gıda, Akçansa, Logo Yazılım ve Çimsa’ya ilişkin 2Ç25 tahmin ve düşüncelerimizi aşağıda görebilirsiniz.

TABGD:

Açıklanma Tarihi: 4 Ağustos haftası

2Ç25 döneminde ilk çeyreğe kıyasla ihracat gelirlerinin katkısı sayesinde FAVÖK marjında sınırlı iyileşme görülmesini bekliyoruz. Yıllık olarak değerlendirdiğimizde, baz etkisini göz önünde bulundurarak, reel anlamda gerilemenin devam ettiğini görmekteyiz.

LOGO:

Açıklanma Tarihi: 11 Ağustos haftası

Logo'da ilerleyen dönemlerde Total Soft kaynaklı bilanço yapısının destekleyici öz önünde bulundurulmalıdır. Total Soft hariç baktığımızda yıllık bazda %7 seviyelerinde reel büyüme öngörürken, FAVÖK marjının bir önceki çeyreğe paralel seviyelerde gerçekleşmesini düşünüyoruz. Diğer taraftan, net kar tarafında 1Ç25’te görülen tek seferlik etkinin ardından bu çeyrekte normalleşme görüleceğini öngörüyoruz.

CIMSA:

Açıklanma Tarihi: 5 Ağustos

Manşet rakamlar baktığımızda reel büyümenin sınırlı olsa da sağlandığını öngörürken, marjların baz etkisiyle yıllık olarak sınırlı 4-5 puan gerileyebileceğini düşünüyoruz. Ek olarak, 2Ç25’te net kar tarafında görülen olumsuz tek seferlik etkinin bu çeyrekte Şirket’in lehine normalleşeceğini tahmin ediyoruz.

FROTO:

2Ç25 Beklentimiz Ramp-up süreçlerinin tamamlanmasıyla kapasite kullanım oranında artış görmeyi beklediğimiz bu çeyrekte, satış adetlerinin güçlü seyrini halihazırda takip etmiştik. Bu doğrultuda satış geliri beklentimiz 192.606 milyon TL olarak şekilleniyor.

Devam eden enflasyon süreci, elektrikli araç modellerinin üretim içindeki payının artması ve yurt içinde artan rekabet bu çeyrekte maliyetler üzerinde baskı yapan unsurlar olarak karşımıza çıkacaktır. Şirket’in bu çeyrekte yaklaşık %6 FAVÖK marjıyla 11.597 milyon TL FAVÖK elde etmesini bekliyoruz.

Hem parasal kazanç kaleminin pozitif etkisinin azalmasını hem de kur artışı kaynaklı finansman giderinin artış göstermesi doğrultusunda net kar üzerinde de baskı oluşmasını bekliyoruz. Bu paralelde 2Ç25 dönem net kar beklentimiz 6.209 milyon TL olarak şekilleniyor.

Deniz Yatırım borsanın en büyük şirketleri arasında bulunan TABGD, AKCNS, LOGO, CIMSA ve FROTO için 2025 yılı ilk yarı kar tahminlerini yayınladı.

TABGD & AKCNS & LOGO & CIMSA: 2Ç25 tahminlerimiz

Enflasyon Muhasebesi uygulamasının BIST’e kote şirketlerin büyük çoğunluğunda yürürlüğe girmesi nedeniyle Araştırma kapsamımızdaki şirketler için alışık olduğumuz düzen ve kapsamda kar tahminleri yapamadığımızı, önceki çeyreklerde olduğu üzere, bu dönem özelinde de bir kez daha hatırlatmak isteriz.

TAB Gıda, Akçansa, Logo Yazılım ve Çimsa’ya ilişkin 2Ç25 tahmin ve düşüncelerimizi aşağıda görebilirsiniz.

TABGD:

Açıklanma Tarihi: 11 Ağustos haftası

Fiş büyümesinin ve restoran sayısındaki artışların satışları desteklemesiyle reel büyüme sağlanırken, FAVÖK marjının güçlü seyrederek nakit akımını desteklediğini değerlendiriyoruz.

Açıklanma Tarihi: 4 Ağustos haftası

2Ç25 döneminde ilk çeyreğe kıyasla ihracat gelirlerinin katkısı sayesinde FAVÖK marjında sınırlı iyileşme görülmesini bekliyoruz. Yıllık olarak değerlendirdiğimizde, baz etkisini göz önünde bulundurarak, reel anlamda gerilemenin devam ettiğini görmekteyiz.

LOGO:

Açıklanma Tarihi: 11 Ağustos haftası

Logo'da ilerleyen dönemlerde Total Soft kaynaklı bilanço yapısının destekleyici öz önünde bulundurulmalıdır. Total Soft hariç baktığımızda yıllık bazda %7 seviyelerinde reel büyüme öngörürken, FAVÖK marjının bir önceki çeyreğe paralel seviyelerde gerçekleşmesini düşünüyoruz. Diğer taraftan, net kar tarafında 1Ç25’te görülen tek seferlik etkinin ardından bu çeyrekte normalleşme görüleceğini öngörüyoruz.

CIMSA:

Açıklanma Tarihi: 5 Ağustos

Manşet rakamlar baktığımızda reel büyümenin sınırlı olsa da sağlandığını öngörürken, marjların baz etkisiyle yıllık olarak sınırlı 4-5 puan gerileyebileceğini düşünüyoruz. Ek olarak, 2Ç25’te net kar tarafında görülen olumsuz tek seferlik etkinin bu çeyrekte Şirket’in lehine normalleşeceğini tahmin ediyoruz.

FROTO:

2Ç25 Beklentimiz Ramp-up süreçlerinin tamamlanmasıyla kapasite kullanım oranında artış görmeyi beklediğimiz bu çeyrekte, satış adetlerinin güçlü seyrini halihazırda takip etmiştik. Bu doğrultuda satış geliri beklentimiz 192.606 milyon TL olarak şekilleniyor.

Devam eden enflasyon süreci, elektrikli araç modellerinin üretim içindeki payının artması ve yurt içinde artan rekabet bu çeyrekte maliyetler üzerinde baskı yapan unsurlar olarak karşımıza çıkacaktır. Şirket’in bu çeyrekte yaklaşık %6 FAVÖK marjıyla 11.597 milyon TL FAVÖK elde etmesini bekliyoruz.

Hem parasal kazanç kaleminin pozitif etkisinin azalmasını hem de kur artışı kaynaklı finansman giderinin artış göstermesi doğrultusunda net kar üzerinde de baskı oluşmasını bekliyoruz. Bu paralelde 2Ç25 dönem net kar beklentimiz 6.209 milyon TL olarak şekilleniyor.