GARAN 178 Lira Olacak mı? Dev Banka Hedef Fiyat Açıkladı

GARAN 178 Lira Olacak mı? Dev Banka Hedef Fiyat Açıkladı. Şeker Yatırım hisse için değerlendirme yaptı ve hedef fiyat açıkladı.

GARAN 178 Lira Olacak mı? Dev Banka Hedef Fiyat Açıkladı. Şeker Yatırım hisse için değerlendirme yaptı ve hedef fiyat açıkladı.

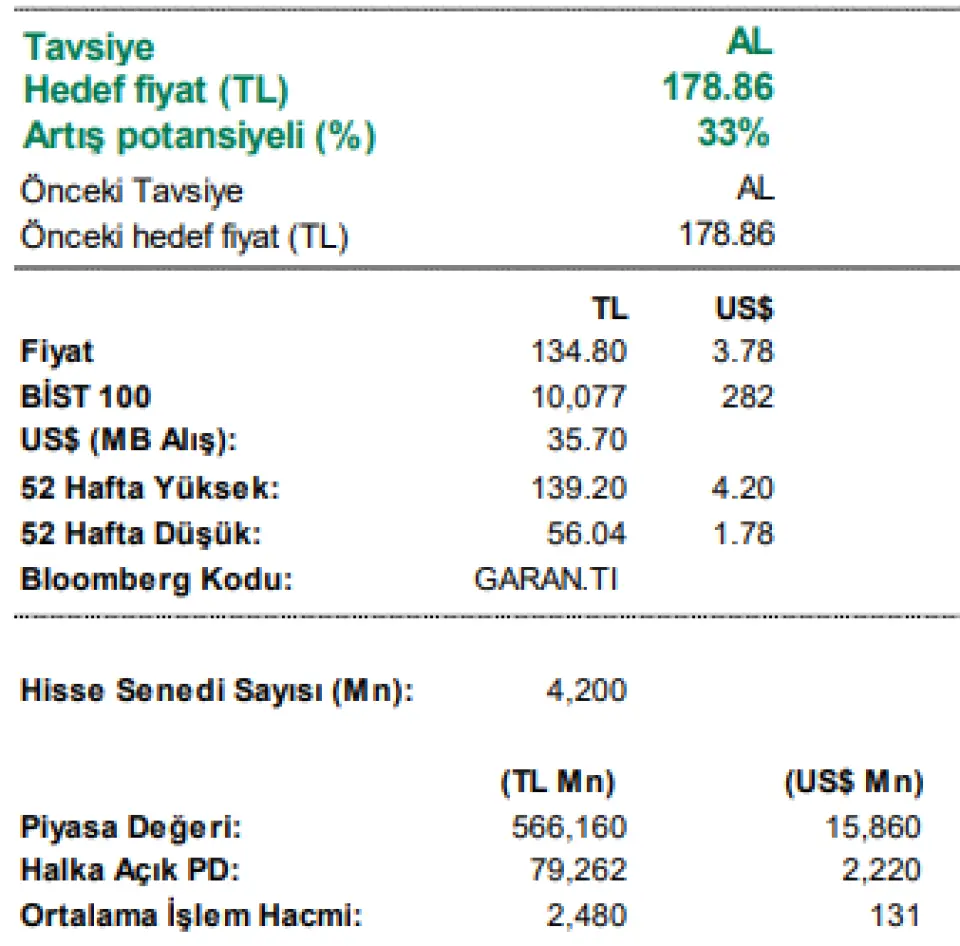

Şeker Yatırım hisse için AL tavsiyesi vererek 178 Lira hedef fiyat tespitinde bulundu. GARAN borsada 133 Lira civarından işlem görüyor. Bu hedef rfiyat rakamıyla beraber hissede %33 kazanç potansiyeli öngörülüyor.

Şeker Yatırım GARAN raporu:

Garanti BBVA solo finansal sonuçlarında beklentilerin hafif üzerinde 25,241 milyon TL net kar açıkladı. (Çeyreksel: %14 artış). Açıklanan net kar rakamı bizim 24,599 milyon TL olan tahminimizin ve 24,668 milyon TL olan piyasa beklentisinin %3 ve %2 üzerinde gerçekleşti. Bankanın 12 aylık karı 92,175 milyon TL olup yıllık bazda %6 oranında artmıştır. Ortalama özkaynak karlılığı 9A24’deki %32,9’dan %32,6 seviyesine gerilemiştir ve bütçe beklentisi orta %30 seviyesi ile uyumludur. Çekirdek bankacılık gelirleri ve diğer bankacılık gelirleri beklentimizden iyi gelmiştir. Ticari kar, faaliyet giderleri ve kredi karşılıkları ise negatif sürpriz yaparak beklentimizden zayıf gerçekleşmiştir.

Banka yönetimi 2025 yılı için operasyonel bütçesini açıklamıştır ve düşük %30 seviyesinde özkaynak karlılığı öngörmektedir (Şeker: %30,3). Makro tarafta %2,5 büyüme ve %26,5 oranında Tüfe beklenmektedir.

1) TL kredilerde ortalama Tüfe oranı üzerinde artış (Şeker: +%31), YP kredilerde düşük %10 büyüme (Şeker: +%10),

2) Swap maliyetlerine göre düzeltilmiş marj: 3 puan iyileşme (Şeker: +270 baz puan),

3) Ücret ve komisyon gelirlerinde ortalama Tüfe üzeri artış, (Şeker: +%45),

4) Ücret ve komisyon gelirleri/Faaliyet giderleri: ~%80-85 (Şeker: +%86), 5) Net kredi riski maliyeti: 200-250 baz puan (Şeker: 230 baz puan). (2024: 89 baz puan). Bankanın düşük %30 özkaynak karlılığı beklentisi bizim %30,3 beklentimiz ile uyumludur ve yıllık bazda %20’li seviyede kar artışına işaret etmektedir. Bütçe beklentilerinde 29 Ocak 2025 itibariyle yürürlükteki tüm düzenlemeler dikkate alınmış, yeni önemli bir düzenleme uygulanmamıştır.

Hisse için hafif pozitif bir etki bekliyoruz. 178,86 TL olan hedef fiyatımızın %33 artış potansiyeli bulunmaktadır. “AL” tavsiyemizi koruyoruz. 2025 yılında %21 kar artışı modelliyoruz.

Hisse 2025T 5,1x F/K ve 1,39x F/DD çarpanlarıyla (Benzerlerine göre %28 primli) ve %30,3 ortalama özkaynak getirisiyle işlem görmektedir. Yüksek getirili krediler ve müşteri odaklı görece düşük finansman maliyetinin desteği ile marjlarda sınırlı zayıflama. Net faiz marjı (düzeltilmiş) yıllık bazda 136 baz puan zayıflayarak %3,7 seviyesine gerilemiştir. (Bütçe: sabit).

Tüfe endeksli kağıtların etkisi 240 baz puandır. Çekirdek net faiz marjı ise yıllık bazda 59 baz puan seviyesinde sınırlı zayıflayarak %1,3’e gerilemiştir. Çeyreksel bazda ise 90 ve 83 baz puan iyileşerek %4,6 ve %2’ye yükselmiştir. Kredi-mevduat makası da 32 baz puan iyileşmiştir. Swap fonlama maliyeti çeyreksel %21 azalarak 4,7 milyar TL’ye gerilemiştir. Tüfe endeksli kağıtları değerlemede %48,6 oranı kullanılmış (9A24: %45) gelirler çeyreksel bazda %9 artarak 14,1 milyar TL’ye ulaşmıştır. Net faiz marjının 2025 yılı ortalarında en yüksek seviyelere ulaşması, 2025 yılı için swap maliyetlerine göre düzeltilmiş net faiz marjının 3 puan iyileşmesi beklenmektedir.

Net ücret ve komisyon gelirleri artış hızında yavaşlama. Ücret ve komisyon gelirleri artış hızı yavaşlayarak %18,1 seviyesinden %12,2 seviyesine gerilemiştir. Yıllık büyüme ise %131 seviyesinde kuvvetlidir. Komisyon gelirlerinin faaliyet giderlerine oranı 3Ç24’deki %104’den %101 seviyesine gerilemiştir. 2025 yılı için ücret ve komisyon gelirleri için >Ortalama Tüfe oranında artış beklentisi bulunmaktadır.

TL kredi büyümesinde hafif toparlanma. TL kredilerde çeyreksel artış 3Ç24’deki %8,5 seviyesinden hafif toparlanarak %10,8 seviyesine yükselmiştir. Bu yabancı bankaların %9,9 büyümesinin üzerindedir. YP krediler ($ bazında) %0,3 daralmıştır (Y.B: +%1,1). TL krediler pazar payı çeyreksel bazda 40 baz puan artarak %11,2 seviyesine ulaşmıştır. YP kredilerde ise 20 baz puan azalarak %6,8 seviyesinde gerilemiştir. TL kredilerde yıllık bazda artış %50 seviyesindedir (Bütçe: Tüfe oranında) ve yabancı bankaların %44,2 büyümesinin üzerindedir.

YP kredilerde yıllık bazda artış ise %13,4 seviyesindedir. (Y.B: %16,9). Banka 2025 yılı için TL kredilerde >Ortalama Tüfe büyüme, YP kredilerde ise düşük %10 büyüme beklemektedir. Tüketici kredilerinde pazar payı kazanımları. Toplam tüketici kredilerinde büyüme %12,9 seviyesinden %11,1 seviyesine gerilemiş, toplam krediler içindeki ağırlığı 40 baz puan artarak %18,5 seviyesine yükselmiştir. Banka yıllık bazda 200 baz puan pazar payı kazanmıştır Konut kredileri 3Ç24’deki güçlü %22,6 artıştan sonra %22,4 daha artmıştır.

Oto kredileri 3Ç24’deki %9,7 daralmanın ardından %8,2 artmıştır. İhtiyaç kredileri artış hızı 3Ç24’deki %5,9 seviyesinden %7,6 seviyesine ulaşmıştır. KMH kredilerinde çeyreksel artış ise belirgin yavaşlayarak %28,7 seviyesinden %10 seviyesine gerilemiştir. Taksitli ticari krediler artış hızında gerileme. Taksitli ticari krediler artış hızı 3Ç24’deki %24 seviyesinden %19,5 seviyesine gerilemiştir. Pazar payı ise yıllık bazda 210 baz puan artarak %6,1 seviyesine yükselmiştir.

Kredi kartları büyümesinde kuvvetli toparlanma. Kredi kartları büyümesi 3Ç24’deki %14,7 seviyesinden %17,1 seviyesine yükselmiştir. Pazar payı da yıllık bazda 220 baz puan artarak %17,7 seviyesine yükselmiştir en kuvvetli pazar payı kazanımı bu segmenttedir. TL mevduatlarda hafi pazar payı kazanımı. TL mevduat büyümesi 3Ç24’deki %7,3 oranından %7,4 seviyesine yükselmiştir (Y.B: %7,8). YP tarafı ise ($ bazında) %3,4 oranında azalmıştır (Y.B: -%4,0). TL ve YP tarafta piyasa payı yıllık bazda 20 ve 10 baz puan artarak %10,1 ve %8,5 seviyelerine yükselmiştir. TL kredi-mevduat oranı 270 baz puan artarak %90 seviyesine yükselmiştir. Olumsuz tarafta, vadesiz mevduatların toplam mevduatlar içindeki ağırlığı 170 baz puan azalarak %39 seviyesine gerilemiştir ancak sektör ortalaması olan %33,8 seviyesinin oldukça üzerindedir.

Pazar payı da yıllık bazda 80 baz puan azalarak %11,1 seviyesine gerilemiştir. KKM pazar payında artış. KKM 3Ç24’deki %26,3 düşüşün ardından %23,8 daha gerilemiştir (Sektör: %25,3 daralma). KKM’nin TL mevduatlar içindeki ağırlığı %18,5 seviyesinden %13,1 seviyesine gerilemiştir. Bankanın KKM pazar payı ise yıllık bazda 60 baz puan artarak %14,6 seviyesine yükselmiştir. TGA (net) oluşum hızında yavaşlama, tahsilatlarda güçlü performans. TGA rasyosu 3,9 milyar TL satış ve 1,6 milyar TL aktiften silmenin desteği ile çeyreksel bazda %2,2 seviyesinde sabittir. Takibe intikal eden yeni (net) TGA bakiyesi 3Ç24’deki 8 milyar TL’den hafif artarak 9 milyar TL’ye yükselmiştir.

Tahsilatlar rekor yüksek 4 milyar TL seviyesindedir. Kur etkisinden arındırılmış toplam kümülatif kredi riski maliyeti (net) 103 puandan 89 baz puana gerilemiştir. Kur etkisi 34 baz puandır. 2025 yılı için toplam kredi riski maliyetinin (net) %2-%2,5 seviyesinde gerçekleşmesi modelleniyor. İkinci aşama karşılık oranında belirgin düşüş. İkinci aşama karşılık oranı sert 520 baz puan azalarak %12,5 seviyesine gerilemiştir. Üçüncü aşama karşılık oranı ise 350 baz puan artarak %66,3’e yükselmiştir. İkinci aşama kredilerin toplam krediler içindeki ağırlığı ise 80 baz puan artarak %12,4 seviyesine yükselmiştir. Toplam karşılık oranı ise 30 baz puan azalarak %3,6 seviyesine gerilemiştir.

Faaliyet giderlerinde sert artış. Operasyonel giderler, diğer giderlerdeki yüksek artışa paralel çeyreksel bazda %22, yıllık bazda ise %94,7 seviyesinde artmıştır. Faaliyet giderlerinin faaliyet gelirlerine oranı %37’den %38’e yükselmiştir. Sermaye yeterliliğinde kuvvetli toparlanma. Sermaye yeterliliği ve çekirdek sermaye yeterliliği oranı çeyreksel bazda 290 ve 160 baz puan iyileşerek %21,9 ve %18 seviyelerine yükselmiştir.