Gedik Yatırım O Hisseden Endekse Paralel Getiri Bekliyor

Şirkete yönelik değerlendirmede bulunan Gedik Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

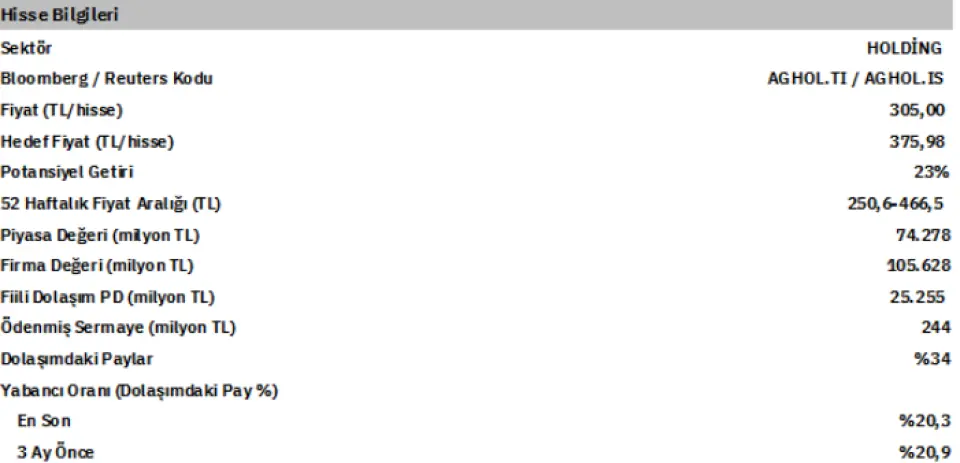

Gedik Yatırım, 27.03.2025 tarihinde AG Anadolu Grubu Holding A.Ş. (AGHOL) için finansal değerlendirme raporunu yayınladı. Hisse İçin 375.98 TL hedef fiyat verildi.

Şirketin hisseleri için "Hedef fiyatımızı 375,98 TL/hisse olarak güncelleyerek, tavsiyemizi “Endekse Paralel Getiri” olarak aşağı yönlü revize ediyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Gedik Yatırım AGHOL Raporu

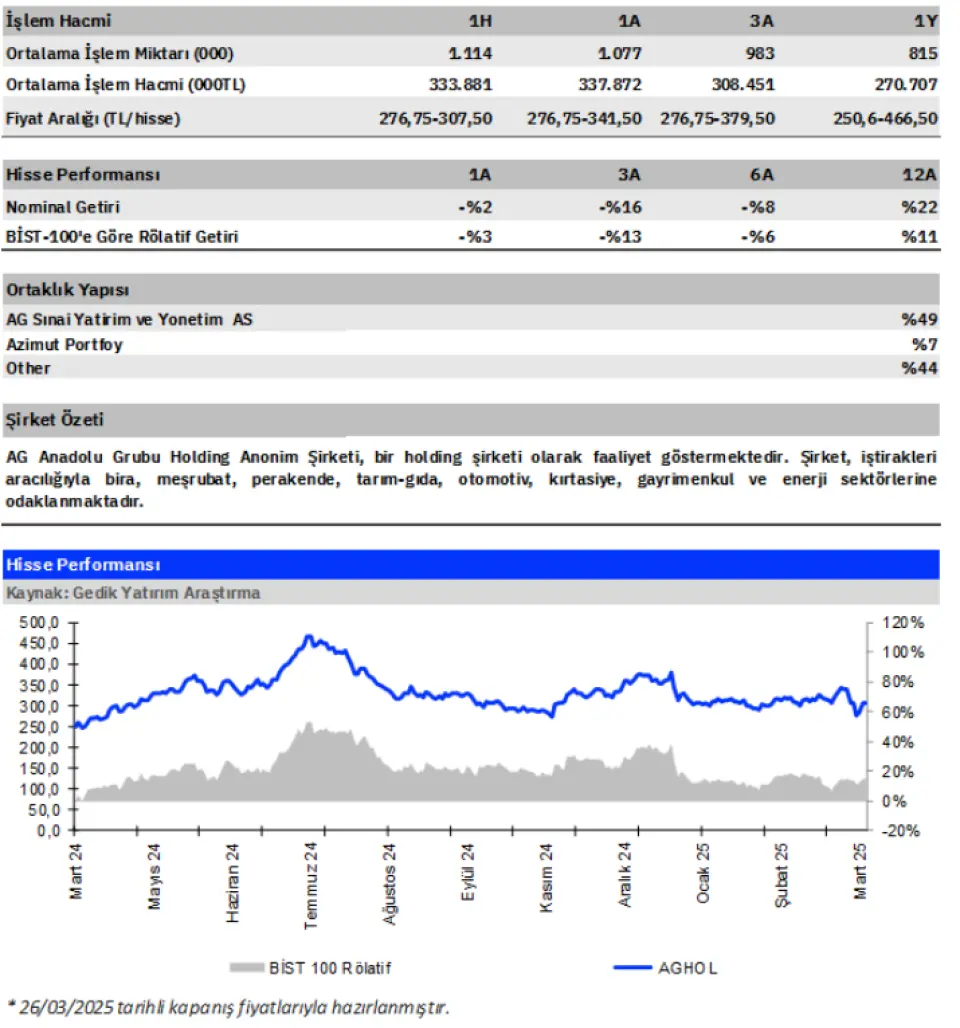

AEFES kaynaklı belirsizlikler satış baskısı yarattı; kısa vadeli katalist eksikliği hissede yukarı yönlü hareketi sınırlıyor. 2024 sonunda Rus hükümetinin, Anadolu Efes’in Rusya’daki iştirakinin paylarını devralmasına yönelik hamlesi sonrası Rusya operasyonlarına dair artan belirsizliklerle AGHOL paylarında satış dalgası tetiklendi. Bu gelişmeden bu yana AGHOL, BIST100’ göre %17 (AEFES: -25%) negatif ayrıştı. Sonrasında, 9 Mart 2025 tarihinde Rekabet Kurumu’nun Migros dahil perakendecileri kapsayan soruşturma başlatması, perakende sektöründe ilave baskı yarattı. Migros hissesi 9–18 Mart 2025 tarihleri arasında (geniş tabanlı satış dalgasından önce) BIST100 göreceli %8 negatif ayrışırken, AGHOL hissesi %4 pozitif ayrıştı. Ancak, bu dönemlerde AGHOL payları, olağanın hafif üzerindeki holding iskontosunun da etkisiyle, göreceli olarak daha dirençliydi. Bu doğrultuda, risklerin önemli bir kısmının hâlihazırda fiyatlandığını düşünüyoruz. Ancak mevcut durumda güçlü bir katalizör de öngörmüyoruz.

Çeşitlendirilmiş hızlı tüketim ürünleri (HTÜ) portföyü sayesinde defansif bir iştirak portföyü bulunuyor. Grup, son yıllardaki enflasyonist baskıları tüm iş kollarında etkin fiyatlama stratejileriyle başarıyla yönetti. Öte yandan, 2024 yılında uluslararası operasyonların toplam gelirler içindeki payı %25 seviyesinde gerçekleşti (2023: %26); bu durum sınırlı da olsa doğal bir koruma mekanizması sunmaktadır. Holding’in solo net borç pozisyonu Ara24 itibarıyla 2,3mr TL düzeyindeyken (2023 yıl sonu: ~2,9mr TL), konsolide net borç / düzeltilmiş FAVÖK oranı 0,5x’tir (2023: 0,6x). Karşılaştırma açısından, bu oran pandemi döneminde 2,3x seviyesindeydi.

Mevcut temkinli duruşumuz nedeniyle hedef değerimizde yukarı yönlü risk görüyoruz. AEFES payları için “Gözden Geçiriliyor” önerimiz devam ettiğinden, güncel NAD hesaplamamızda AEFES’in “mevcut piyasa değerini” kullanıyoruz. Anadolu Efes’e ilişkin gelişmelerin ve dolayısıyla değerlememizin daha öngörülebilir olmasının ardından AGHOL için hedef değerimizi tekrar güncellemeyi planlıyoruz.

Hedef fiyatımızı 375,98 TL/hisse olarak güncelleyerek, tavsiyemizi “Endekse Paralel Getiri” olarak aşağı yönlü revize ediyoruz.

AG Holding payları, 2023 ve 2024 yıllarında BIST100 göreceli %35 ve %19’luk relatif getiri sağladı. Ancak 2025 yılbaşından bu yana %1 negatif ayrıştı. Toplam NAD iskontosu %36 seviyesindedir. (Halka açık: ~%25; son 1 yıl: ~%28, son 2 yıl: ~%32).