Gedik Yatırım O Hisseden Endekse Paralel Getiri Bekliyor!

Şirkete yönelik değerlendirmede bulunan Gedik Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

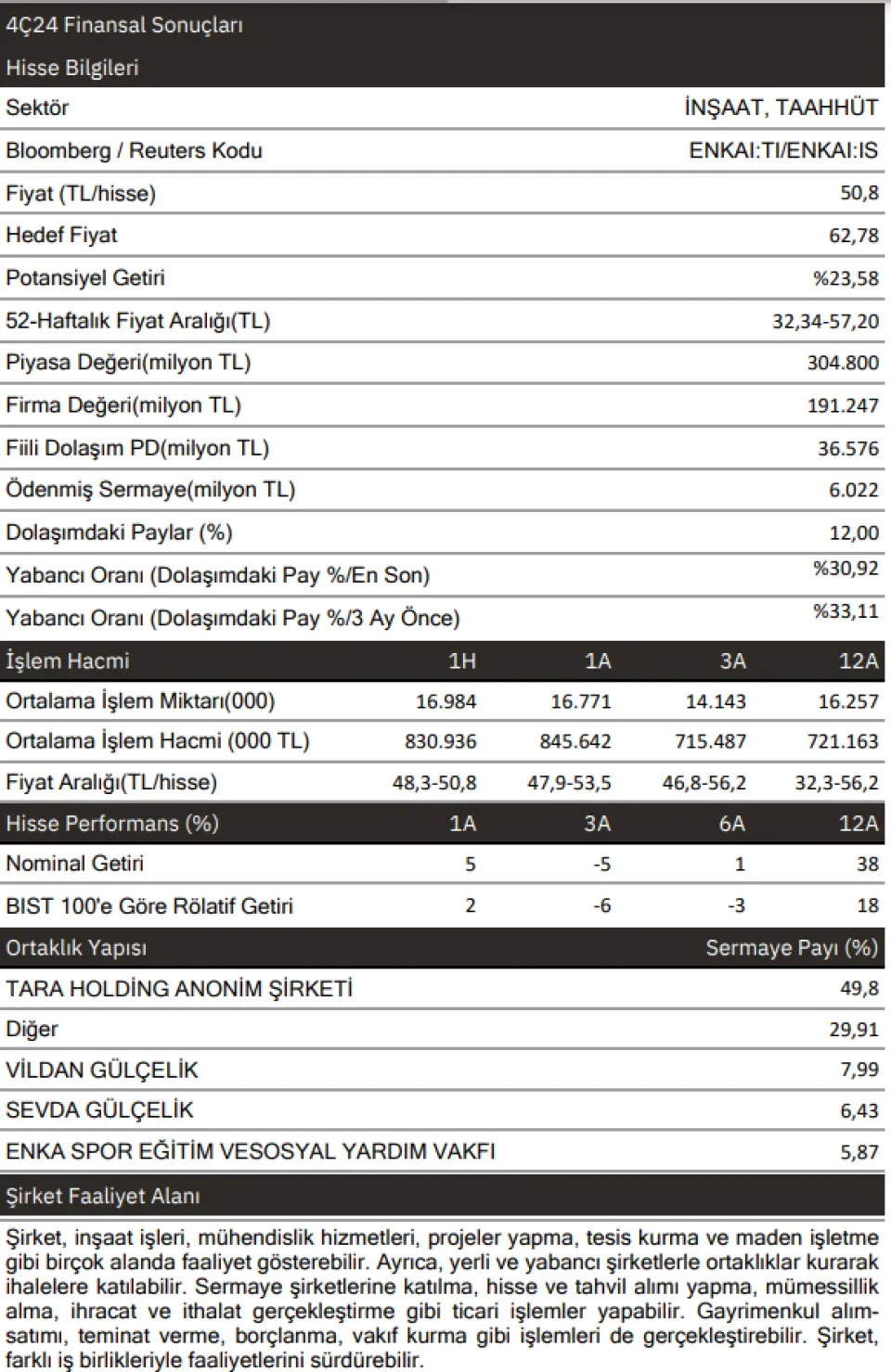

Gedik Yatırım, 06.03.2025 tarihinde Enka İnşaat ve Sanayi A.Ş. (ENKAI) için finansal değerlendirme raporunu yayınladı. Hisse İçin 62.78 TL hedef fiyat verildi.

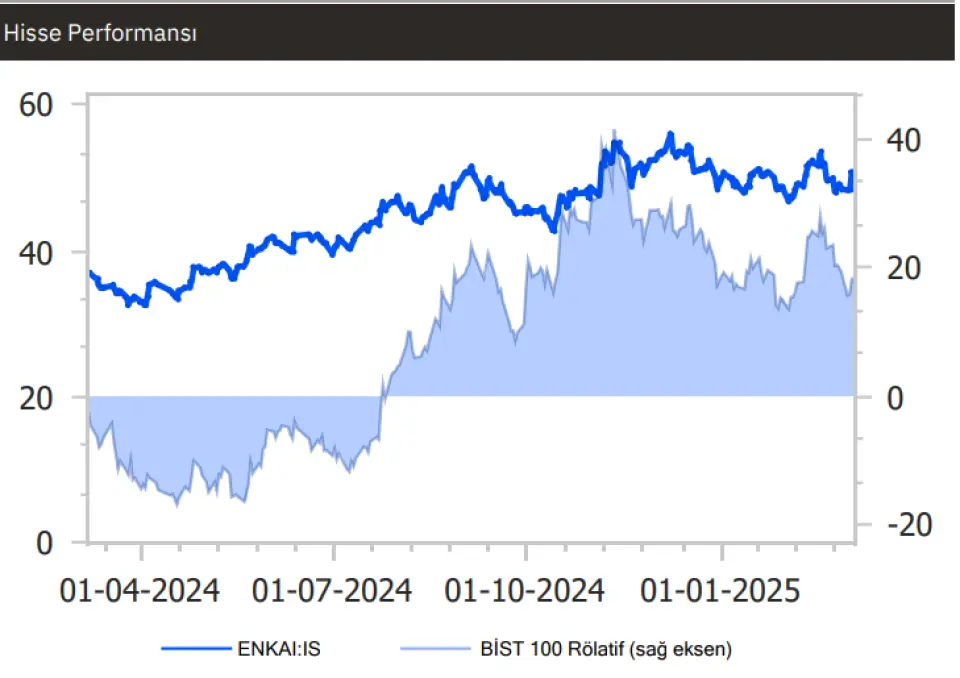

Şirketin hisseleri için ". Ağustos 2024 - Aralık 2024 döneminde “Endeks Üzeri Getiri” önerimizi korumuş (bu süreçte % 17 relatif getiri), Aralık 2024’te ise “Endekse Paralel Getiri” şeklinde önerimizi güncellemiştik. (bu süreçte %6 negatif ayrışma). Mevcut durumda önerimizi “Piyasa Getirisi” olarak koruyor olsak da, hisse fiyatlamasının cazip seviyelere yaklaştığını düşünüyoruz." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Gedik Yatırım ENKAI Raporu

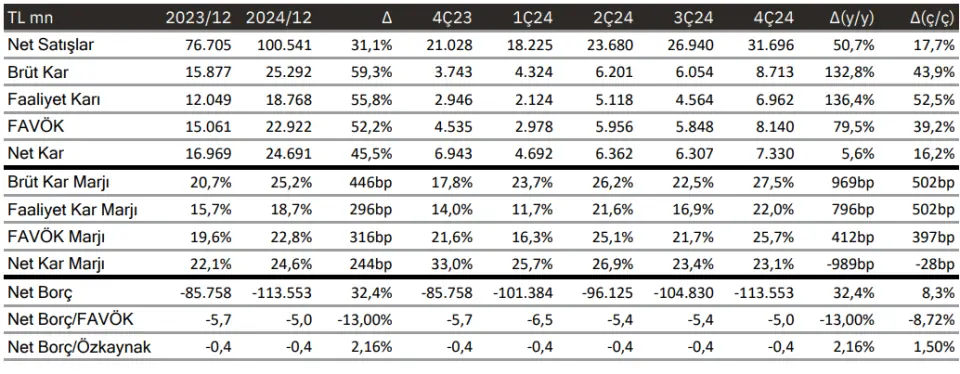

Şirketin açıklanan son finansal sonuçları 2024/12 dönemine aittir. Bu sonuçlar itibariyle şirketin:

2024 yılında bir önceki yıla göre net satışları %31,08 artışla 100.541 milyon TL seviyesinde gerçekleşmiştir.

2024 yılında bir önceki yıla göre FAVÖK’ü %52,19 artışla 22.922 milyon TRL seviyesinde gerçekleşmiştir.

2024 yılında bir önceki yıla göre FAVÖK marjı 316,35 baz puan artışla %22,80 olmuştur.

2024 yılında bir önceki yıla göre net karı %45,50 artışla 24.691 milyon TRL seviyesinde gerçekleşmiştir.

2024 yılında bir önceki yıla göre net nakdi %32,41 düşüşle 113.553 milyon TRL seviyesinde gerçekleşmiştir.

Sonuç:

Enerji segmentinde önceki çeyrekte gelir yaratımı söz konusu olsa da FAVÖK negatifti, 4Ç’de segment % 11,5 FAVÖK marjı ile finansallara destek oldu. (Pandemi öncesinde %20+ seviyelerindeydi). Gayrimenkul segmentinde kârlılık tarafında hafif bir aşağı yönlü normalleşme görüyoruz (3Ç ile benzer bir tablo). Ticaret segmentinde ise bu çeyrekte belirgin bir kârlılık daralması yaşandı. İnşaat segmenti düşük baz etkisiyle güçlü bir 4Ç geçirdi; segment sonuçları geçtiğimiz çeyrekte de göreceli olarak güçlüydü. Operasyonları 4Ç için genel olarak hafif pozitif olarak yorumluyoruz. Finansal yatırımlar dâhil net nakit pozisyonu 2024 yılsonu itibarıyla 114 milyar TL seviyesine yükseldi (2023: 86 milyar TL, 2022: 82 milyar TL, 2021: 68 milyar TL). Hatırlanacağı üzere, Şirket Mayıs 2024’te hisse başına 1,25 TL nakit temettü dağıtmıştı (verim: %3,2). 2025 için hisse başına 2,78 TL nakit temettü beklentimiz bulunuyor (%5,5 temettü verimi, son kapanışa göre). Şirket hisseleri; 2025 tahminlerimize göre, 8,4x ve 13,8x seviyesinde FD/FAVÖK ve F/K çarpanları ile işlem görmektedir. Ağustos 2024 - Aralık 2024 döneminde “Endeks Üzeri Getiri” önerimizi korumuş (bu süreçte % 17 relatif getiri), Aralık 2024’te ise “Endekse Paralel Getiri” şeklinde önerimizi güncellemiştik. (bu süreçte %6 negatif ayrışma). Mevcut durumda önerimizi “Piyasa Getirisi” olarak koruyor olsak da, hisse fiyatlamasının cazip seviyelere yaklaştığını düşünüyoruz.