Gedik Yatırım Türk Hava Yolları THYAO İçin Hedef Fiyat Raporu

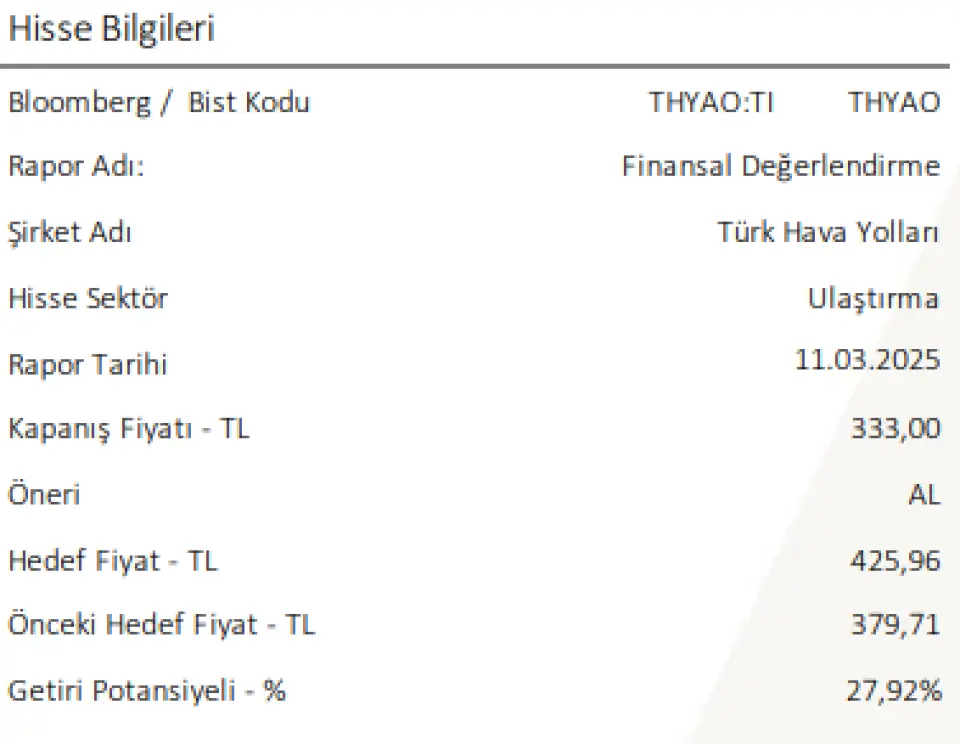

Gedik Yatırım Türk Hava Yolları THYAO İçin Hedef Fiyat Raporu Yayınladı. Şirketin finansal tablolarını değerlendiren kurum. hisse için hedef fiyat tespit etti.

Gedik Yatırım Türk Hava Yolları THYAO İçin Hedef Fiyat Raporu Yayınladı. Şirketin finansal tablolarını değerlendiren kurum. hisse için hedef fiyat tespit etti.

Gedik Yatırım THYAO hissesi için 425,96 Lira hedef fiyat açıkladı. Bu hedef hissede %27,92 getiri potansiyeline işaret ediyor.

Gedik Yatırım THYAO raporu:

Türk Hava Yolları A.O. 24Q4’te 193,5 milyar TL hasılat açıkladı.

Bu rakam Ahlatcı Yatırım Araştırma Departmanı ve piyasadaki konsensüs beklenti olan 191,2 milyar TL’nin hafif üzerinde gerçekleşti. THYAO 24Q4’te 27,6 milyar TL FAVÖK gerçekleştirdi. Bu rakam Ahlatcı Yatırım Araştırma Departmanı olarak 30,6 milyar TL beklentimizin altında gelirken konsensüs beklenti olan 33,5 milyar TL’nin altında gerçekleşme gösterdi. Şirket 24Q4’te 24,5 milyar TL net kâr açıkladı. Bu rakam Ahlatcı Yatırım Araştırma Departmanının 26,4 milyar TL’lik kâr beklentimizin altında bir gerçekleşme gösterirken piyasadaki konsensüs beklenti olan 23,9 milyar TL’lik kâr rakamının hafifi üzerinde gerçekleşti.

Finansallarda Olumlu Gördüğümüz Noktalar

• IATA tarafından yayımlanan istatistiklere göre 2024 yılında küresel havacılık sektöründe yolcu kapasitesi 2019 yılı baz alındığında yalnızca %3 büyüme gösterirken, Türk Hava Yolları A.O.’nun kapasitesi %35 artış göstererek pazar payını kayda değer oranda artırmasını olumlu buluyoruz.

• Şirketin brüt ve FAVÖK marjlarında 23A12’ye göre artış göstermesini olumlu karşılıyoruz. Şirket 2024 yılında operasyonel nakit yaratımında elde etmiş olduğu FAVKÖK emsal havayolu şirketlerine kıyasla daha yüksek marjlarla faaliyet göstermektedir.

• Şirketin maliyet kaleminde en yüksek paya sahip olan akaryakıt 2023 yılına kıyasla %2,4 seviyesinde gerileme göstererek 81 dolar seviyesinde yer alması marjları pozitif yönde destekledi. Şirketin akaryakıt giderindeki azalışa rağmen artan akaryakıt tüketimi birim maliyetin %9 seviyesinde gerilemesine ve faaliyet giderleri içerisindeki akaryakıt payının %30’a düşmesini sağladı. Gelecek döneme ilişkin akaryakıt fiyatlarındaki beklentilerin 2024 yılına kıyasla daha da aşağı yönlü gerçekleşme beklentisi şirket marjlarında pozitif yönlü bir görünümü beraberinde getirebileceğini değerlendiriyoruz.

• Şirket 2025 yılına ilişkin yayınladığı guidance rakamlarına göre yolcu gelirinde %6-%8 arasında bir artış beklerken EBITDA marjının %22 - %24 bölgesinde seyretmesi öngörülmektedir. Şirket 2025 yılsonunda filosunda 525 uçak bulunması öngörülmektedir.

Finansallardaki Olumsuz Gördüğümüz Noktalar

• Şirketin yaklaşık olarak giderlerinin %22,7’ını personel giderlerinden oluşması ve TL’nin Euro ve Dolar karşısında değer kazanması marjlar üzerinde önemli oranda bir baskı yaratmaktadır. Bu seyrin şirket finansalları üzerinde bir süre daha devam edebileceğine dair beklentimiz marjlar üzerinde baskı yaratabilir.

• Şirketin ortalama filo yaşı 10 olması, toplam uçak sayısı içerisinde yeni nesil uçak payının %35 olması ilerleyen dönemde bakım ve yakıt tüketimi gibi giderlerde artış ivmesi yaratabilir. Fakat şirketin 2033 vizyon çerçevesinde gelecek yıllarda gelecek yeni filolar ile yaş ortalaması ve yeni nesil uçak oranının artış göstererek dengelenme yaratmasını bekliyoruz.

Genel Görüşümüz:

Şirketin global ölçekte en iyi havayolları arasında yer almasının yanı sıra gelecek hedefleri doğrultusunda büyüme ivmesini sürdüren şirket için gelecek 12 aylık hedef fiyatımızı 379,71TL’den 425,96TL’ye revize ederken AL önerisi ile araştırma kapsamımızda yer vermeyi sürdürüyoruz.