Giyim Şirketi için %56'lık Yükseliş Potansiyeli Açıklandı!

Dikkat! Giyim Şirketi için %56'lık Yükseliş Potansiyeli Açıklandı!

Yayınlama Tarihi: 09.07.2025 14:29

—

Son Güncelleme: 09.07.2025 14:29

Gedik Yatırım 9 Temmuz 2025 tarihinde kapsamlı bir hedef fiyatlar raporu yayınladı. Şirket yayınladığı raporda birçok hisseye değindi. Bu hisseler ile ilgili yorumlamalar yapan aracı kurum aynı zamanda hisseler için 12 aylık hedef fiyatlarını da açıkladı.

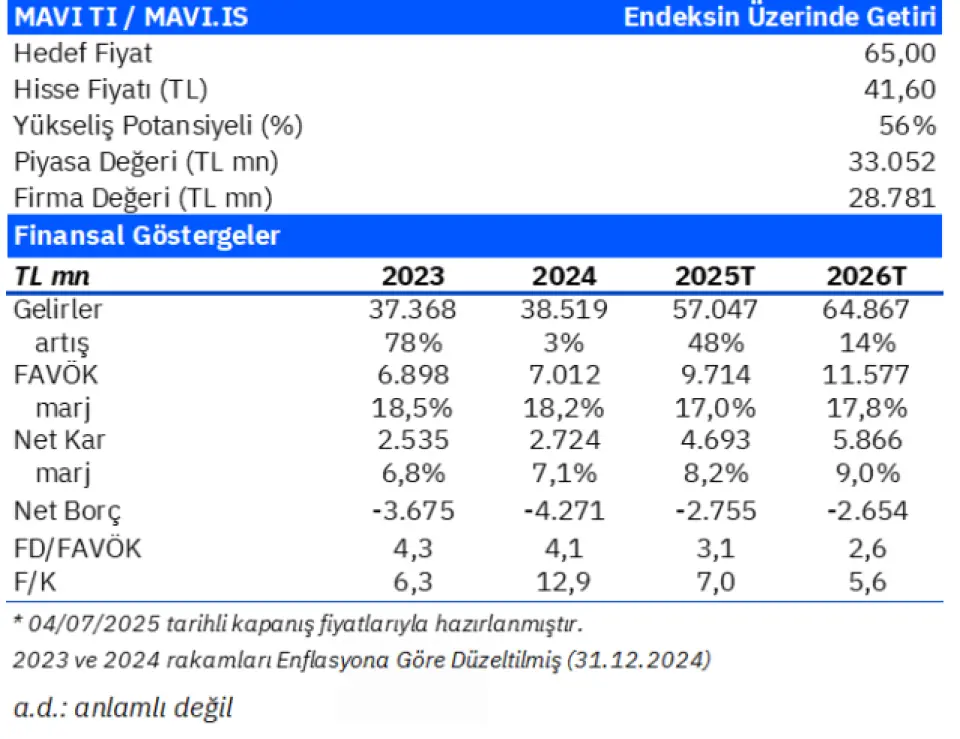

Mavi Giyim Sanayi ve Ticaret A.Ş. (MAVI) hissesi 41,6 TL seviyesinden kapanırken, 65 TL’lik hedef fiyat %56’lık bir yükseliş beklentisini ortaya koyuyor.Aracı kurum hisse ile ilgili şu ifadelerde bulunmuş:

Mavi 1Ç25’te 1.997 milyon TL FAVÖK (yıllık: -%26,8) ve 837 milyon TL net kar (yıllık: -%36,7) açıklamıştır. Satış gelirleri yıllık bazda %14,2 azalırken, aynı mağaza satışları TL bazında %15,9 (4Ç24’te yıllık: -%3), hacim bazında ise %13,4 (4Ç24: -%3) daralmıştır. Sepet büyüklüğü %1,9 oranında azalmıştır (2024: - %0,9). Net nakit 4.215 milyon TL ile çeyreklik bazda yatay seyretmiştir. FAVÖK marjı %20,4 ile olumlu bir seviyede gerçekleşmiştir.

➢ Makro ortamın yumuşaklığı yıllık düşüş üzerinde etki yaratmasına rağmen, sert düşüşteki ana neden olağanüstü güçlü geçen 2024 yılı ve dolayısıyla yüksek bazdır. Dolayısıyla, şirketin satış faaliyeti son iki çeyrektir normalleşmektedir.

➢ Öte yandan, normalleşen baz etkisiyle Mayıs ayında aynı mağaza satış dinamiklerinin iyileştiği görülmektedir (TL bazında %41 nominal büyüme; yıllık bazda %14 hacim artışı). Mayıs 2025'te Türkiye perakende satışları %46, online satışlar ise %35 büyüme kaydetmiştir (mavi.com: %42).

➢ Hatırlatmak gerekirse şirketin 2025 yılı beklentileri: Satış gelirleri büyümesi %35 (Gedik: %40), FAVÖK marjı %17,5 (Gedik: %17), net nakit yatay (Gedik: yatay) ve yatırım harcamaları/satışlar %5 (Gedik: %4) olarak beklenmektedir.

➢ İlk çeyrek rakamlarına dayanarak, Şirket'in bu hedeflere ulaşma yolunda ilerlediğini ve belki de bu hedeflerin bir miktar üzerine çıkabileceğini düşünüyoruz. Özellikle olumlu marj performansı, bunu başarmak için kilit etken gibi durmakta. Dolayısıyla, son 1 yılda endeksin %30 altında göreceli performansı ve 2025 tahminlerimize göre 3,1x'lik makul FD/FAVÖK çarpanı göz önüne alındığında, hisse için en kötünün sona erdiğine inanıyoruz.

➢ Şirket ayrıca azami 1 milyar TL fon ile sermayesinin %10'una kadar hisse geri alımı yapacağını duyurmuştur.