Hisse İçin 794,50 TL’lik Hedef Fiyat ve %50 Getiri Potansiyeli Öne Çıktı

Aracı kurum gıda perakendeciliği sektörüne ilişkin çarpıcı değerlendirmeleri ile dikkat çekti. Kurum, 794,50 TL’lik hedef fiyat ve %50 getiri prim potansiyelini öne çıkardı.

Borsa'nın aracı kurumlarından Şeker Yatırım, 2025 Stratejisi raporu ile tüm dikkatleri üzerine çekti. Şeker Yatırım, sektörlere ilişkin değerlendirmelerini paylaştı. Şeker Yatırım'ın hisse analizleri de ilgi gördü.

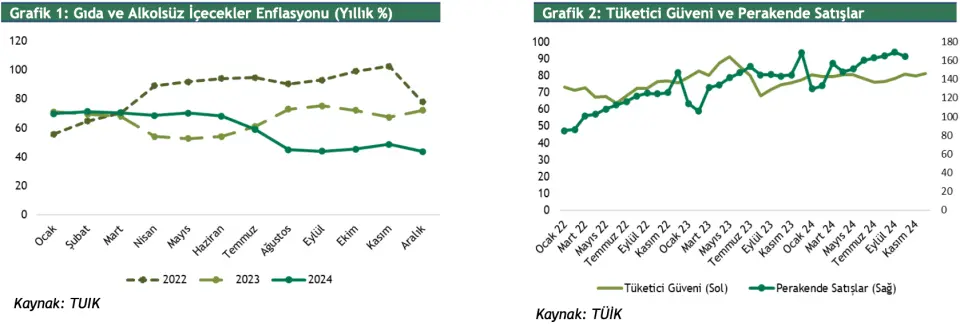

Şeker Yatırım, Gıda Perakendeciliği sektörüne yönelik değerlendirmeler yaptı. Aracı kurum, "Enflasyonist baskıların ana problem olduğu 2024 yılında gıda perakendeciliği sektörü, tüketicilerin tüketim sepetinin ağırlıklı olarak temel ihtiyaç ve gıda ürünleri yönünde şekillenmesiyle operasyonel açıdan büyümelerini devam ettirme imkânı bulmuşlardır." ifadelerini kullandı.

Şeker Yatırım Gıda Perakendeciliği Değerlendirmesi

"Yüksek enflasyonun tüketicilerin satın alma gücünde düşüşe neden olması ve yıl içinde asgari ücrette herhangi bir düzeltmenin yapılmaması, tüketicilerin daha ucuz ve indirimli perakende kanallarına yönelmesine yol açmıştır. Bu durum, perakende şirketlerini çeşitli satış kampanyaları, fiyat indirimleri ve özel markalı ürünlerle tüketici taleplerine karşılık vermeye yöneltmiştir. Tüketicilerin mağaza alışverişlerinde özel markalı ürünleri tercih etme oranının artması, temel tüketim malları ve gıda ürünlerine yönelik talebin canlı kalmasını sağlamıştır."

"Perakende şirketleri online satış, yemek servis hizmetleri ve paketlenmiş hazır yemek üretimi gibi kanallarla faaliyetlerini desteklemiş ve çok kanallı büyüme stratejilerini sürdürmüştür. Perakende sektörü şirketlerinin online satış kanallarına yatırım yapmaya devam etmesi; şirketler adına hem satış gelirlerinin büyümesine hem de müşteri tabanının genişlemesine ve karlılık oranlarına olumlu yansımaktadır. 2025 yılı için geçtiğimiz dönemlere kıyasla gıda ve hızlı tüketim ürünlerinde fiyat artış hızının yavaşlamasını bekliyor ve bu durumun, tüketici güveninin desteklenmesi açısından perakende şirketlerinin faaliyetlerine görece pozitif katkıda bulunabileceğini düşünüyoruz."

"Yurt içinde perakende sektörü oyuncularının müşteri trafiğindeki büyümeyi koruyabileceğini, mağaza açılışlarındaki kuvvetli seyrin devam edeceğini ve online kanallarla satışlarından desteklenmeye devam edeceğini tahmin ediyoruz. Diğer taraftan; 2025 için asgari ücrete yapılan %30'luk artışınpersonel giderlerinde kısa dönemli sınırlı baskı oluşturabileceğini düşünüyoruz. Ayrıca; enflasyonist baskılar sebebiyle girdi maliyetlerinde görülebilecek yükselişler, artan enerji maliyetleri ve kira oranlarında yukarı yönlü güncellemeler sebebiyle yükselebilecek mağaza maliyetlerinin, perakende sektörü şirketleri için aşağı yönlü riskler olduğunu da ekliyoruz."

Şeker Yatırım, gıda perakendeciliği sektöründe yer alan 2 hisseye yönelik analizlerini de yayımladı. Kurum, Bim (BİMAS) ve Migros (MGROS) hisseleri için hedef fiyat, hisse tavsiyesi ile getiri prim potansiyelini duyurdu.

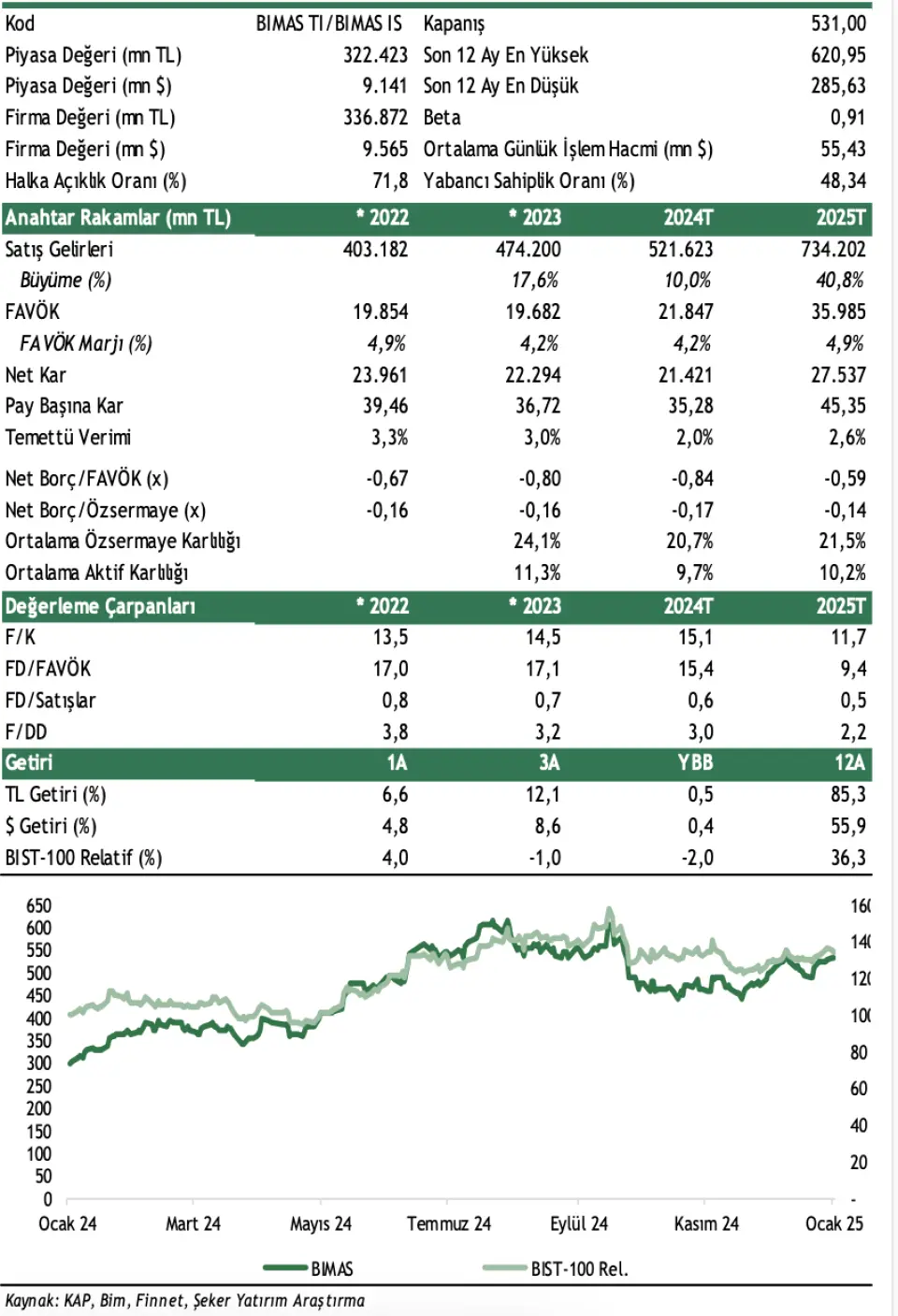

Şeker Yatırım Bim Mağazaları (BİMAS) Analizi

Şeker Yatırım, BİMAS hissesi için "Sağlam finansal yapısı ve mağaza ağı büyümesi ile güçlü görünüm devam ediyor." dedi.

BİMAS Hisse Yorumu Şu Şekilde:

- "Şirket için hedef pay fiyatımızı modelimizde yaptığımız güncellemelerden ve 10 yıllık risksiz faiz ortalamamızı %18’e çektiğimizden dolayı hedef fiyatımızı hafif yukarı yönlü revize ediyoruz. 03 Ocak 2025 kapanışı baz alınarak Bim, 2025T 9.4x FD/FAVÖK ve 2025T F/K 11.7x rasyoları ile işlem görmekte olup getiri potansiyeli de değiştirildi."

- "Özel markalı ürün portföyü, mağaza açılışlarındaki kuvvetli seyir, enflasyonist ortamın tüketici alışkanlıklarında yol açtığı değişiklik sonucu mağaza sepet hacmindeki yükselişin Bim’in 2025 yılında dagüçlü performans sergilemesindeki temel unsurlar olacağını düşünüyoruz."

- "Güçlü organik büyümesi ve sağlam finansal yapısı ile BİM, takdir ettiğimiz şirketler arasında yer almaktadır . Net kârda sürdürülebilir büyüme ve hedeflenen FAVÖK seviyelerinin korunması, yurt dışı operasyonların katkısı, yurt içi ve yurt dışında artan büyüme iştahı ve başarılı iş modeline paralel olarak Bim hisselerini olumlu değerlendiriyoruz. Borçsuz finansal yapısı, döviz riski taşımaması ve güçlü nakit akışına sahip olması nedeniyle BİM için önerimizi koruyoruz. Diğer taraftan; 2025 yılı için asgari ücrete yapılan tek seferlik %30’luk artışın kısa dönem için Şirket finansalları üzerinde hafif baskı oluşturabileceğini düşünüyoruz."

- "Ayrıca; enflasyonist baskılar sebebiyle girdi maliyetlerinde görülebilecek yükselişler , artan enerji maliyetleri ve kurlarda meydana gelebilecek dalgalanmalar sebebiyle yükselebilecek mağaza inşaat maliyetlerinin, Şirket için aşağı yönlü riskler olduğunu da ekliyoruz. Şirket’in 2024 yılsonunda 521.6 milyar TL net satış geliri, 21.8 milyar TL FAVÖK ve 21.4 milyar TL net kâr; 2025 yılında ise Şirket’in 734.2 milyar TL net satış geliri, yaklaşık 36 milyar TL FAVÖK ve 27.5 milyar TL net kâr elde etmesini bekliyoruz."

BİMAS Hedef Fiyat 2025

Şeker Yatırım BİMAS hissesi için 743,00 TL’den 766,10 TL’ye yükselttiğini açıkladı. BİMAS hissesinin getiri prim potansiyeli ise %44 olarak açıklandı. Kurumun BİMAS hisse tavsiyesinin ise “AL” olarak korunduğu ifade edildi.

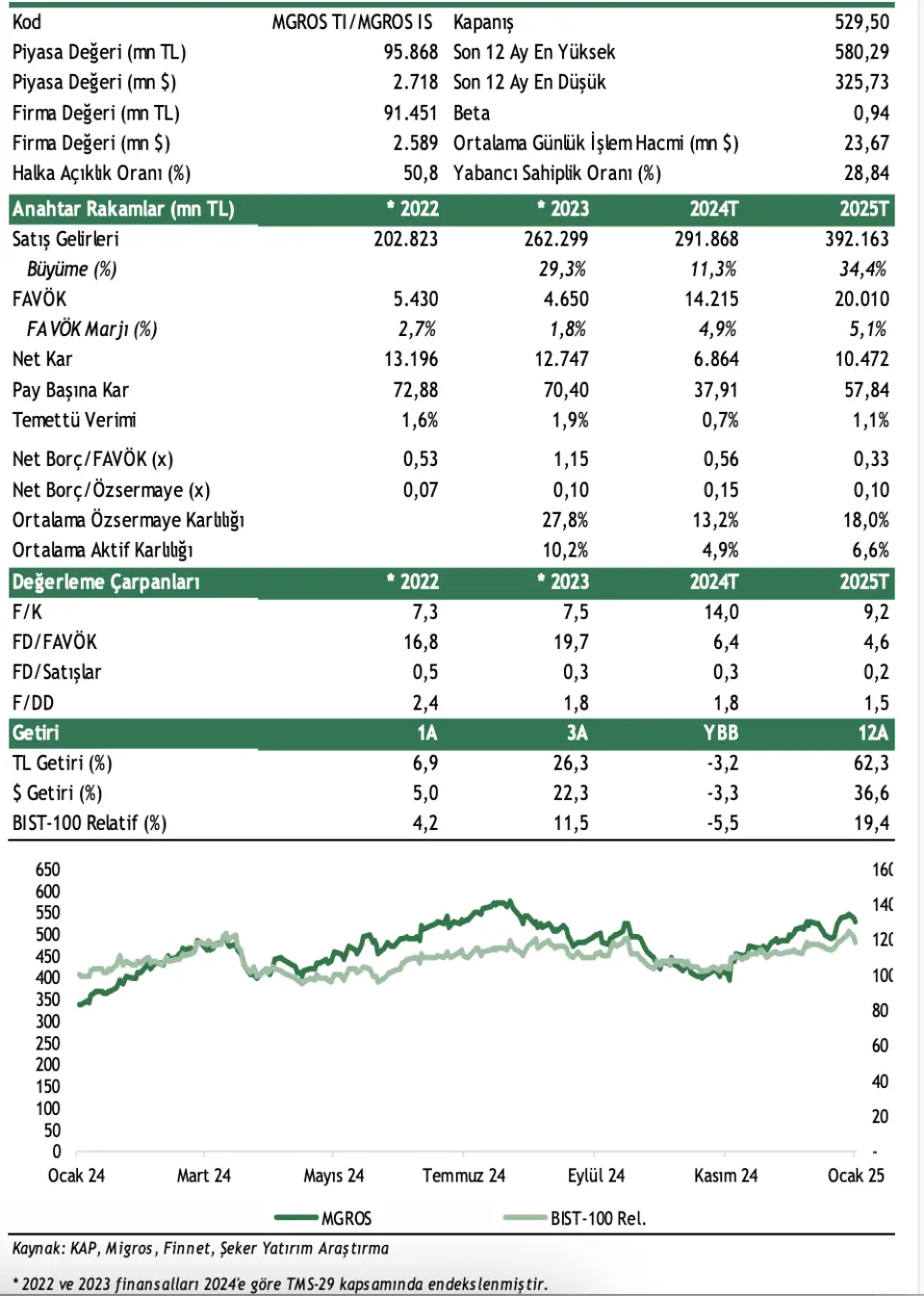

Şeker Yatırım Migros (MGROS) Hisse Değerlendirmesi

Şeker Yatırım, Migros (MGROS) hisse değerlendirmesinde "Net nakit pozisyonu & pazar payı gelişimiyle olumlu bakış açımızı koruyoruz..." ifadesini kullandı.

Kurumun Migros Hisse Yorumu Şöyle:

- "Şirket için hedef pay fiyatımızı modelimizde yaptığımız güncellemelerden ve 10 yıllık risksiz faiz ortalamamızı %18’e çektiğimizden dolayı hedef fiyatı revize ediyor; tavsiyemizi ise koruyoruz."

- "03 Ocak 2025 kapanışı baz alınarak Bim, 2025T 4.6x FD/FAVÖK ve 2025T F/K 9.2x rasyoları ile işlem görmekte olup getiri potansiyeli dikkat çekiyor."

- "Migros’un yüksek enflasyon ortamında rekabetçi pazar koşullarına rağmen fiyat indirimleri & çoklu kanallarda büyüme stratejisiyle modern ve toplam FMCG pazarındaki pazar payını yükseltebilmesini/koruyabilmesini olumlu buluyoruz."

- "Online kanalları oldukça etkin şekilde kullanabilen Migros’un çeşitli iştirakleriyle yaratmış olduğu iş kollarının da ilerleyen dönemlerde katkılarının artarak devam edeceğini düşünüyoruz. Güçlü SNA yaratımı, reel satış büyümesi, artan FAVÖK marjı ve toplam finansal borcun önceki yıllara göre oldukça düşük seviyelerde olması; Şirket için olumlu görüşümüzü desteklemektedir."

- "2025 yılı için asgari ücrete yapılan %30,0’lik artışın kısa dönem için Şirket finansalları üzerinde hafif baskı oluşturabileceğini düşünüyor; enflasyonist baskılar sebebiyle girdi maliyetlerinde görülebilecek yükselişlerin, sektörde artan rekabet dolayısıyla yaşanabilecek pazar payı kaybının ve artan enerji maliyetlerinin Şirket için aşağı yönlü riskler olabileceğini de ekliyoruz."

- 2024&2025 Beklentileri: "Şirket’in 2024 yılsonunda 291.9 milyar TL net satış geliri, 14.2 milyar TL FAVÖK ve 6.9 milyar TL net kâr; 2025 yılında ise 392 milyar TL net satış geliri, 20 milyar TL FAVÖK ve 10.5 milyar TL net kâr elde etmesini bekliyoruz."

MGROS Hedef Fiyat 2025

Şeker Yatırım, MGROS hissesi hedef fiyatını 685,00 TL’den 794,50 TL’ye çıkardığını belirtti. MGROS hisse tavsiyesi ise "AL" olarak korundu. MGROS hissesinin getiri potansiyeli ise %50 şeklinde açıklandı.