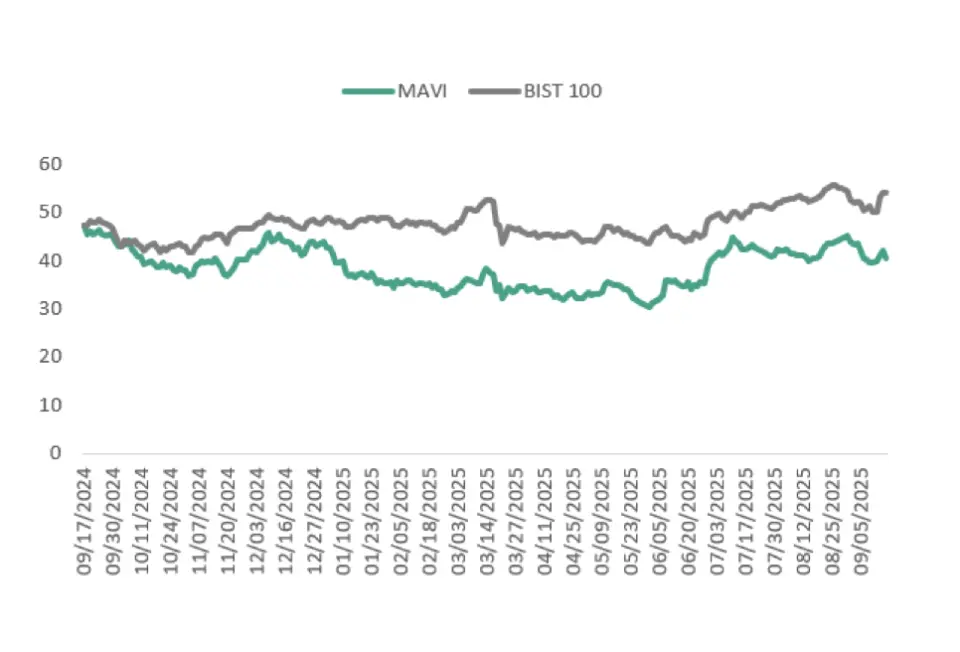

Hisse Tavsiyesine DİKKAT! Şirkette Net Kâr %66 Düşünce Hedef Fiyat da Değişti

Hisse tavsiyesine DİKKAT! Şirkette net kar %66 düşünce hedef fiyat da değişti. Şirkete ait 2. çeyrek finansal sonuçları detaylıca analiz edildi.

Yayınlama Tarihi: 19.09.2025 20:45

—

Son Güncelleme: 19.09.2025 20:45

Aracı kurum olan Kuveyt Türk Yatırım, Mavi Giyim (MAVI) tarafından duyurulan finansal sonuçları değerlendirdi. Kuveyt Türk Yatırım, MAVI hissesine ilişkin 12 aylık hedef fiyat ve hisse tavsiyesini duyurdu. Aracı kurum, MAVI bilançosu için "Mavi, 2. çeyrekte net kârda zayıf, operasyonel kârlılıkta güçlü, hasılatta ise beklentiye paralel performans sergiledi..." ifadesini kullandı.

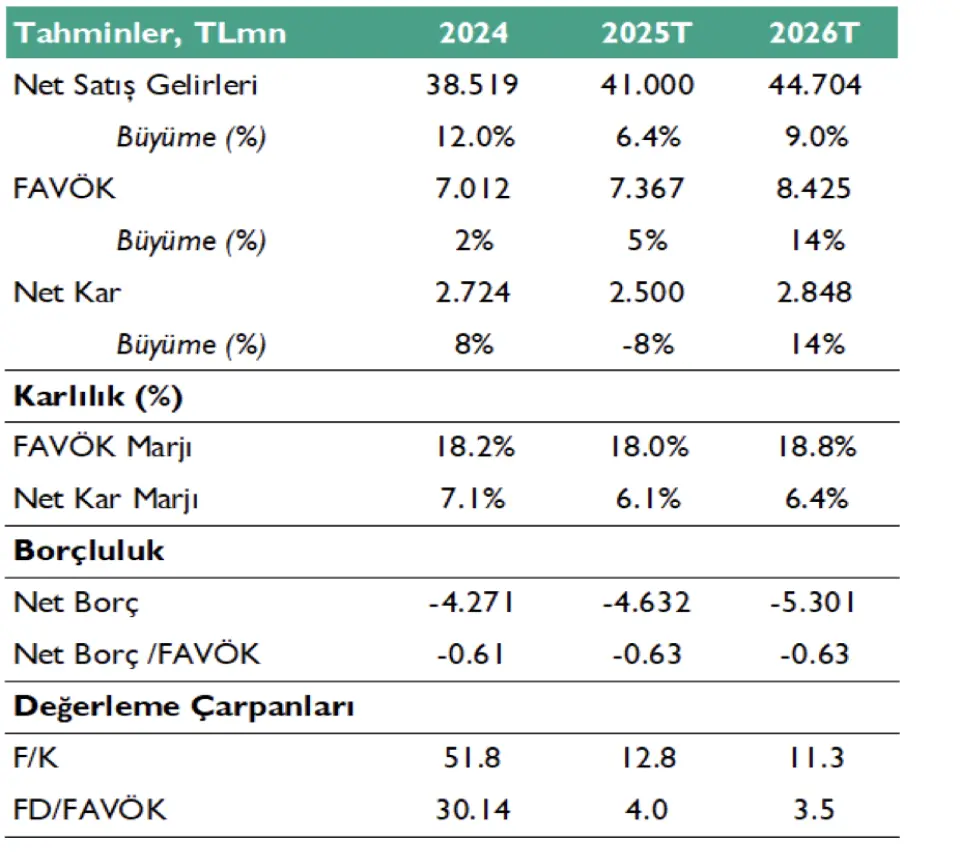

- "Mavi Giyim, 2. çeyrekte 166 milyon TL net kâr (kontrol gücü olmayan paylar hariç) duyurarak piyasa öngörüsünün %44,7 altında kaldı. Aynı dönemde Mavi Giyim, 1,897 milyon TL FAVÖK ile beklentilerin %25,8 üzerinde performans sergilerken, 9,564 milyon TL net satış geliri piyasa medyan beklentisinin %0,5 üzerinde gerçekleşti. Önceki senenin aynı dönemine oranla net kâr %66, ciro %4 ve FAVÖK %32 oranında azalış kaydetti. Net kârdaki gerilemede enflasyon muhasebesi sebebi ile finansal giderlerde 221 milyon TL artış ve parasal kayıplardaki yükseliş etkili oldu. Maliyetler yıllık bazda %2 oranında düşmüş olmasına rağmen hasılatın daha fazla gerilemesi brüt kârlılığı baskılarken, öte yandan genel yönetim giderleri ile diğer giderlerdeki artış operasyonel kârlılığın zayıflamasına neden oldu."

- "2025’in ilk 6 ayından Mavi, üç yeni mağaza açarken dört mağazayı kapattı ve böylece Temmuz 2025 sonu itibarıyla toplam perakende mağaza sayısı 351 oldu (1Ç25: 350, 2024: 352). Aynı dönemde sekiz mağazada metrekare genişlemesine gidilerek satış alanı 190 bin m2’ye ulaştı. Ortalama mağaza büyüklüğü ise 543 m2’ye çıktı. 2025 yıl sonunda şirketin toplam mağaza sayısının 362’ye ulaşmasını, ortalama mağaza büyüklüğümün ise 560 m2’ye ulaşacağını düşünüyoruz."

- "Öte yandan 2025'in ikinci çeyreğinde birebir mağaza satışları TL bazında %5,4 gerilerken adet bazında %1,2 artış kaydedildi. Bu süreçte işlem adedi %3,7 düşerken ortalama sepet büyüklüğü %1,7 küçüldü. Buna rağmen toplam perakende satış adetleri %4,2 arttı. Yılın ilk yarısı genelinde ise birebir mağaza satışları TL bazında %10,8, adet bazında %5,8 daralarak toplam perakende hacmi %3,2 oranında gerileme görüldü."

Mavi Talep Zayıflığına Rağmen İstikrarlı Kalmaya Devam Ediyor

- "Talepteki zayıflığa rağmen şirket, marka gücü ve etkin yönetimiyle istikrarlı kalmayı sürdürüyor... Makroekonomik baskıların devam ettiği 2. çeyrekte Mavi, güçlü marka stratejisi ve dinamik ürün/fiyat planlaması sayesinde sağlıklı brüt kâr marjını korumayı başardı. Etkin stok ve işletme sermayesi yönetimi ile beraber Mavi, 2. çeyrekte 937 milyon TL operasyonel nakit elde etti. Türkiye tarafında, enflasyonla mücadele politikalarının zayıflattığı tüketici talebine rağmen perakende satışlar %4,2’lik hacim artışıyla dayanıklılığını gösterdi. Diğer taraftan online satışlar sektör genelinde yoğun kampanya iletişiminin özellikle pazar yerlerinde baskı meydana getirmesi sebebi ile olumsuz etkilendi. Uluslararası operasyonlarda ise sabit kur bazında %5 büyüme sağlanırken, ABD operasyonları yıllık dolar bazında %19 artış ile dikkat çekti."

Mavi'nin 2025 Yılı Beklentilerinde Revizyona Gidildi

- "Mavi yönetimi 2025 yılı beklentilerinde güncelleme yapttı. Gelir büyümesi tarafında ilk öngörü düşük-orta tek haneli artış iken, güncellenen tahminler TMS29 dahilinde düşük tek haneli daralmaya, TMS29 hariç ise %35+ artıştan %30 seviyesine çekildi. Ülkemizde planlanan 20 net mağaza açılışı 10’a, 15 mağazada öngörülen metrekare büyümesi ise 12’ye indirildi. Kuzey Amerika için 8 yeni mağaza hedefi ise korundu. FAVÖK marjı beklentileri yukarı revize edilerek TMS29 dahilinde %18+ seviyelerine çıkarıldı (1Ç25: %17,5). Net nakit pozisyonuna ilişkin beklenti sabit kalırken, yatırım harcamalarının gelir içindeki payı %5’ten %6’ya çıktı. Kuveyt Türk Yatırım Araştırma olarak Mavi’nin 2025 yılı sonunda 4,632 milyon TL net nakit pozisyonunda olacağını tahmin ediyoruz."

MAVI Hissesi Hedef Fiyat

Kuveyt Türk Yatırım, MAVI hissesi için hedef fiyatını 56,0 TL’den 53,0 TL’ye düşürdü. MAVI hisse tavsiyesi de ‘AL’dan ‘TUT’a güncellendi.

- "2. çeyrekte net kâr öngörülerinin altında kalsa da, hasılatın piyasa öngörüleriyle uyumlu gerçekleşmesi ve operasyonel kârlılığın tahminlerin oldukça üzerinde oluşması, MAVI'nin temel performansına yönelik olumlu görünümü desteklemeye devam etmektedir . Gelecek süreçte enflasyon muhasebesi etkisinin azalması ile beraber net kâr üzerindeki baskının hafiflemesini ve kademeli bir toparlanma yaşanmasını bekliyoruz. 2. çeyrek finansal sonuçlarına yönelik piyasa tepkisini ise yakından izlemeye devam ediyoruz."