Holding Şirketi İçin Çarpıcı Yorum! Kurum Hissenin Cazipliği Kalmadı Dedi

Holding şirketine yönelik bilanço değerlendirmesi yapıldı. Aracı kurum, çarpıcı yorumunu yatırımcıları ile paylaştı. Kurum, hissenin cazipliği kalmadı dedi!

Aracı kurum olan Marbaş Menkul Değerler, Alarko Holding (ALARK) için değerlendirmede bulundu. Marbaş, Alarko tarafından duyurulan 2024 yılı 4. çeyrek bilanço verilerini de analiz etti.

- "Alarko Holding; enerji üretimi, enerji dağıtım ve perakendeciliği, arazi geliştirme, taahhüt, ticaret ve sanayi, tarım ve turizm alanlarında faaliyet göstermektedir."

-

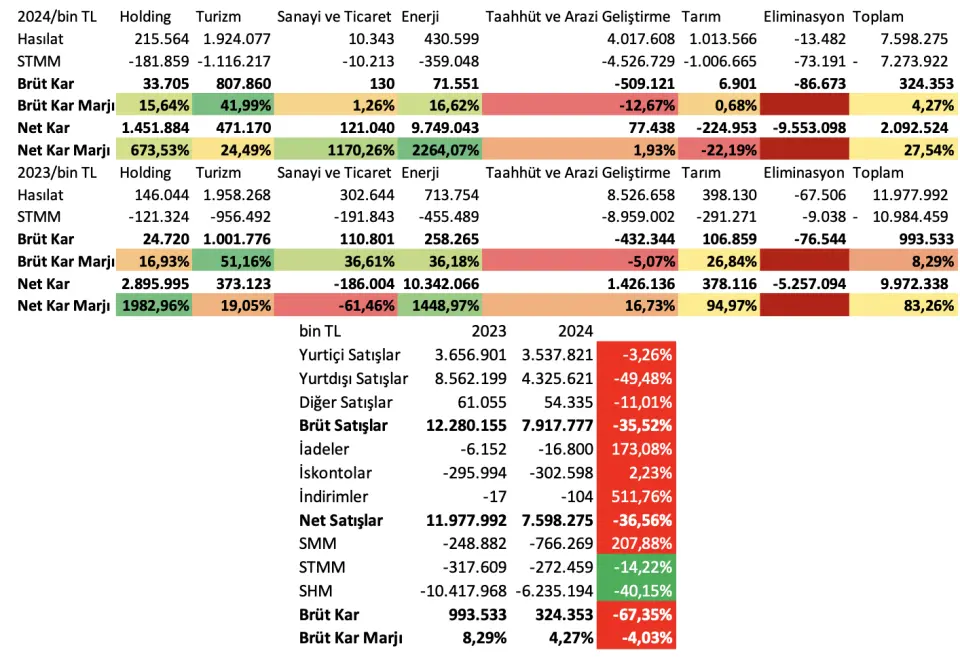

"Enerji üretimi alanında 2024'te net elektrik üretimi 9.882.099 KWh’den 9.419.696 KWh’ye düşüş göstermiştir. Bunun ana nedenii HES üretiminin azalmasından dolayıdır. Satış gelirleri yıllık %29 düşerek 10,6 milyar TL’ye inmiştir. FAVÖK %43 düşerek 6 milyar TL olurken net zarar %515 yükselerek 515 milyon TL olarak kaydedilmiştir. Üretimin yanı sıra enerji piyasasındaki fiyat baskısı ve kur dalgalanmaları önemli derecede etkili olmuştur."

-

"Enerji dağıtım ve perakende alanında satış gelirleri senelik %29 azalışla 22,7 milyar TL’ye inmiştir. FAVÖK %43 düşüşle 4,5 milyar TL olurken net kar %34 azalışla 1,1 milyar TL olarak kaydedilmiştir."

-

"Dağıtım ve perakende alanındaki düşüşün nedeni dağıtım ve perakende tarifelerine yapılan düzenlemelerden ötürüdür."

Alarko Holding Bilanço Verileri

-

"Taahhüt tarafı hem gelir hem karlılık açısından zorlu bir dönem geçirdi. Satış gelirleri senelik %51 düşerek 4,6 milyar TL’ye gerilerken FAVÖK zarar 1,1 milyar TL net zarar 1,7 milyar TL olmuştur. Bu gruptaki olumsuz performans hem projelerin gecikmesi hem de yeni projelerin azalmasından kaynaklanmıştır."

-

"Arazi geliştirme faaliyetleri gelirleri yıllık %2 yükselişle 102 milyon TL olurken FAVÖK %85 düşüşle 105 milyon TL net karda %8 azalarak 974 milyon TL’ye gerilemiştir. Gayrimenkul piyasasındaki yavaşlama ve proje maliyetleri artışları bu grupta açıkça hissedilmiştir."

-

"Sanayi ve ticaret faaliyetlerinde gelirler senelik %26 azalarak 2,7 milyar TL olurken FAVÖK zararı 82 milyon TL net zarar ise 209 milyon TL olarak sonuçlandı. Olumsuz performansın ana sebebi hammadde fiyatlarındaki artış ve rekabet baskısından kaynaklanmaktadır."

-

"Turizm faaliyetlerinde gelirler senelik %1 düşüşle 1,9 milyar TL’ye indi. FAVÖK zararı 23 milyon TL net zarar ise 29 milyon TL oldu. Turizm sektöründeki genel yavaşlama ve artan maliyetler grubu baskıladı."

-

"Tarım faaliyetlerinde gelirler %89 yükselişle 1 milyar TL olurken FAVÖK zararı 186 milyon TL net kar ise 498 milyon TL oldu. Yeni yatırımların devreye girmesi ve operasyonel maliyetlerin artışı da bu grupta izlendi."

-

"Çeyreklik hasılat %82 azalışla 426,71 milyon TL yıllık %37 azalışla 7,6 milyar TL oldu. Yurtiçi pazarın yanı sıra yurtdışı pazarın neredeyse yarı yarıya daralması hasılatın zayıflamasına sebep olmuştur."

-

"Çeyreklik brüt kar %220 azalışla -992,92 milyon TL yıllık %67 azalışla 324,35 milyon TL olarak gerçekleşti. Satılan malın maliyetinin 2 kat artışı ve satışların düşüş göstermesi doğal olarak brüt karlılığı zayıflattı ve çeyreklikte kuvvetli zarar meydana geldi."

-

"Çeyreklik brüt kar marjı 1410 yıllık 402 baz puan düşüşle %4,27 olarak kaydedildi."

-

"Çeyreklik FAVÖK 1,36 milyar TL zarar senelikte de 1,02 milyar TL net zarar gerçekleşti. Brüt karlılığın özellikle çeyreklik bazda düşüşü doğal olarak zayıflayan FAVÖK yarattı."

-

"Çeyreklik FAVÖK marjı 1812 yıllık 1406 baz puan düşüşle -%13,43 oldu."

-

"Çeyreklik net kar %10 yükselişle 1,84 milyar TL yıllık %86 azalışla 1,76 milyar TL oldu. Çeyreklik 2,45 milyar TL net kar tahminini artış gösterse dahi karşılayamadı. Çeyreklik bazda net karın artış sebebi yatırım faaliyetlerinden gelirlerin %1348 oranında artış göstermesinden kaynaklanıyor."

Alarko Hisse Yorumu

-

"Bilançoyu hem senelik hem çeyreklik bazda negatif yorumluyoruz. Alarko 2028'de 4 milyar dolar net aktif değer tahmin ediyor. Stratejik değişimin etkileri bir süre daha devam edecektir."

-

"Bu veri itibari ile sektörün ortalaması 19,8 F/K iken ALARK hissesinin 21,1 F/K’dan işlem görmesiyle orta vadeye kadar cazipliğinin kalmadığını yorumluyoruz."