Holding Şirketine 170.00 TL Hedef Fiyat!

İntegral Yatırım, 04.03.2025 tarihinde Hacı Ömer Sabancı Holding A.Ş. (SAHOL) için finansal değerlendirme raporunu yayınladı. Detaylar haberin devamında...

Edanur Aslan

Edanur Aslan

İntegral Yatırım, 04.03.2025 tarihinde Hacı Ömer Sabancı Holding A.Ş. (SAHOL) için finansal değerlendirme raporunu yayınladı. Hisse İçin 170.00 TL hedef fiyat verildi.

Şirketin hisseleri için "Sabancı Holding, 4Ç24 döneminde piyasa beklentisinin üzerinde net dönem zararı açıkladı. Şirketin açıklamış olduğu finansal sonuçları zayıf bulduk. Ciroda reel büyüme gerçekleşse de finans sektörü faaliyetlerinde faiz giderlerinde yaşanan artış brüt karlılığı olumsuz etkiledi. Artan finansal giderler nedeniyle enerji segmentinde %99,8 oranında yaşanan daralma, şirketin net karını baskılayan önemli bir faktör olarak öne çıktı. SAHOL için İNA modelimize göre hedef fiyatımız 170 TL'dir." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

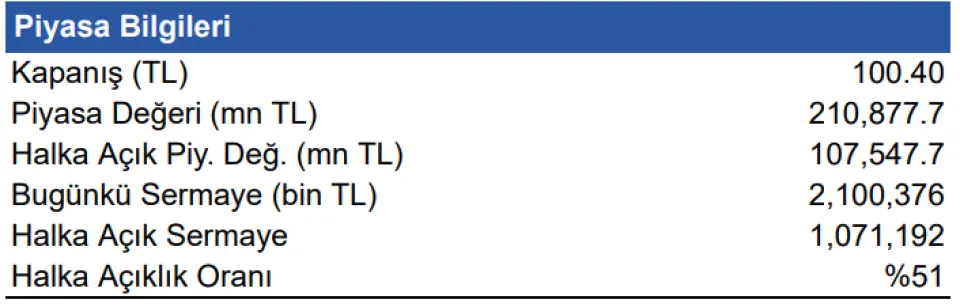

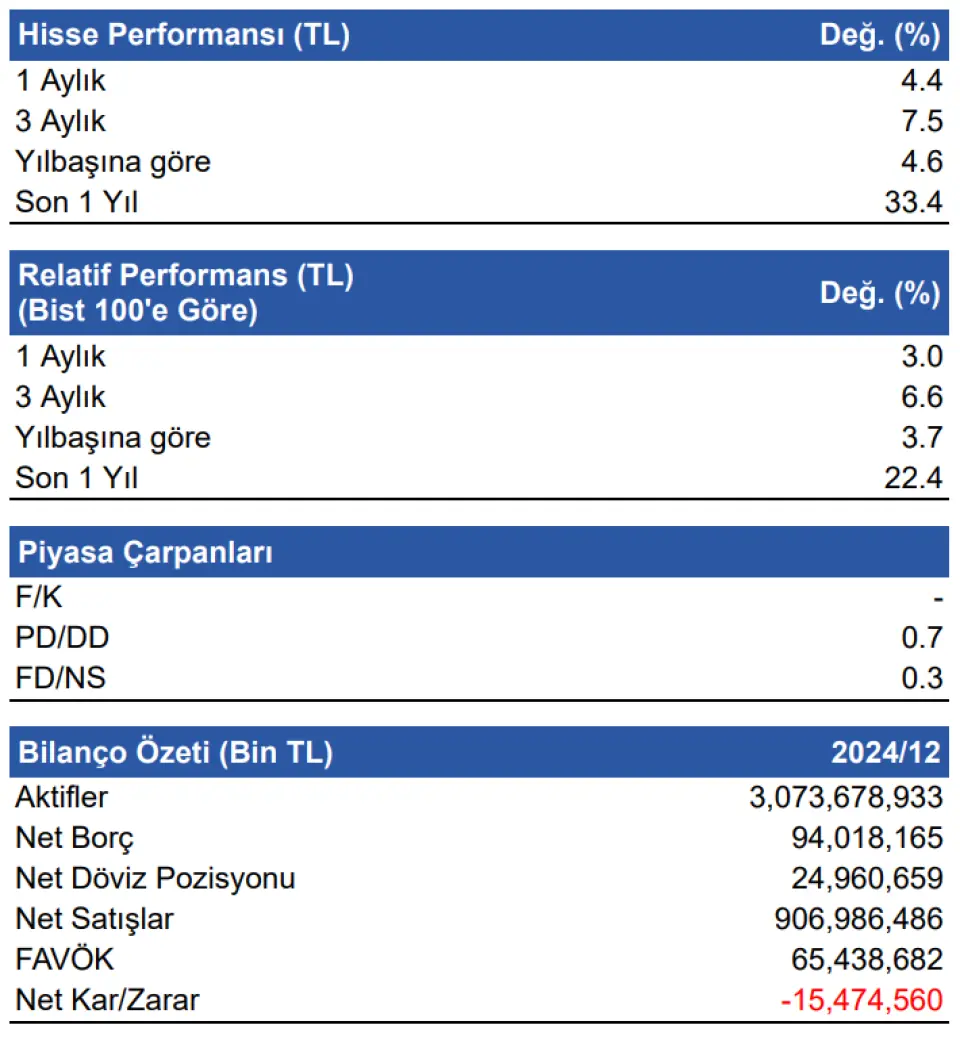

İntegral Yatırım SAHOL Raporu

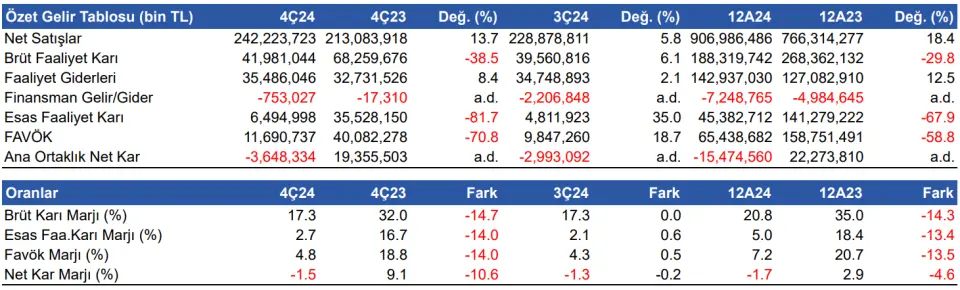

Sabancı Holding, 4Ç24 döneminde 3.648 milyon TL net dönem zararı açıkladı. Piyasa beklentisi 1.601 milyon TL net dönem zararı açıklaması yönündeydi. Şirket geçen yılın aynı çeyreğinde 19.355 milyon TL net dönem karı açıklamıştı. Net kar marjı yıllık bazda 10.6 puan azalış göstererek %-1.5 seviyesinde gerçekleşti. Ticari faaliyetlerde satış gelirlerinde yaşanan reel artış brüt karlılığı desteklese de finans sektörü faaliyetlerinde faiz, prim, komisyon ve diğer giderlerde gerçekleşen artış brüt kar marjında gerilemeye neden oldu. Net diğer faaliyet kaleminde karlılıkta artış yaşanmasına karşın operasyonel gider kontrolünün yapılamaması esas faaliyet karını olumsuz etkiledi. Buna ek olarak dönem vergi giderindeki azalış bilançoya olumlu etki etse de net parasal pozisyon kaybının artması ve özkaynak yöntemiyle değerlenen yatırımlardan elde edilen karın azalması, net zarar yazılmasında etkili oldu.

Satış gelirleri yıllık bazda %13.7 artış gösterdi

Şirketin 4Ç24 döneminde finans sektörü faaliyetleri dahil toplam satış gelirleri, yıllık %13.7 artış göstererek 242.223 milyon TL'ye yükseldi. Bir önceki çeyreğe göre satış gelirleri %5,8 arttı. Brüt kar yıllık %38.5 azalışla 41.981 milyon TL olurken, brüt kar marjı yıllık -14.7 puan azalışla %17.3 seviyesinde gerçekleşti. Toplam satışlar içerisinde banka gelirleri %21,8’lik artışla 178.759 milyon TL olurken, banka dışı gelir %3,2 düşüş ile 65.953 milyon TL seviyesinde gerçekleşti.

FAVÖK yıllık bazda %71 azalış gösterirken, çeyreksel bazda %18.7 artış gösterdi ve 11.690 milyon TL oldu. FAVÖK marjı da yıllık 14.0 puan azalışla %4.8 seviyesinde gerçekleşti. Bir önceki çeyrekte %4.3 FAVÖK marjı elde edilmişti.

12 Aylık Sonuçlar

Sabancı Holding’in finans sektörü faaliyetleri dahil satış gelirleri yıllık bazda %18.4 artışla 906.986 milyon TL'ye yükseldi. Brüt kar marjı -14.3 puan azalışla %20.8 seviyesinde, FAVÖK marjı 13.5 puan azalışla %7.2 seviyesinde gerçekleşti. FAVÖK yıllık bazda %58.8 azalış gösterdi ve 65.438 milyon TL olarak hesaplandı. Bu sonuçlarla birlikte şirketin 12 aylık net dönem zararı 15.474 milyon TL olarak gerçekleşti.

Toplam satışlar içerisinde finans sektörü faaliyetlerinden 711.893 milyon TL gelir elde edildi. Bu rakam içerisinde 555.451 milyon TL faiz gelirlerinden elde edilirken, 100.137 milyon TL komisyon gelirlerinden ve 56.304 milyon TL sigorta primlerinden gerçekleşti. Finans sektörü harici elde edilen 195.095 milyon TL gelirin ise 182.320 milyon TL’lik kısmı yurtiçi satışlardan elde edildi.

Değerlendirme & Hedef Fiyat

Sabancı Holding, 4Ç24 döneminde piyasa beklentisinin üzerinde net dönem zararı açıkladı. Şirketin açıklamış olduğu finansal sonuçları zayıf bulduk. Ciroda reel büyüme gerçekleşse de finans sektörü faaliyetlerinde faiz giderlerinde yaşanan artış brüt karlılığı olumsuz etkiledi. Artan finansal giderler nedeniyle enerji segmentinde %99,8 oranında yaşanan daralma, şirketin net karını baskılayan önemli bir faktör olarak öne çıktı. SAHOL için İNA modelimize göre hedef fiyatımız 170 TL'dir.