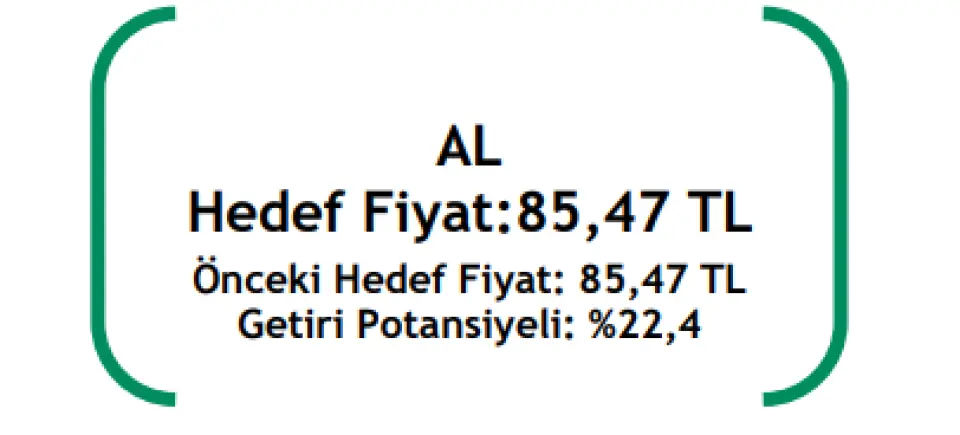

İlaç Sektörü Hissesine 85,47 TL Hedef Fiyat Verildi!

Şirkete yönelik değerlendirmede bulunan Şeker Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

Yayınlama Tarihi: 14.05.2025 14:30

—

Son Güncelleme: 14.05.2025 14:30

Şeker Yatırım, 13.05.2025 tarihinde Selçuk Ecza Deposu Ticaret ve Sanayi A.Ş. (SELEC) için finansal değerlendirme raporunu yayınladı. Hisse İçin 85.47 TL hedef fiyat verildi.

Şirketin hisseleri için "SELEC için 85,47 TL seviyesinde bulunan 12 aylık pay başına hedef fiyatımızı koruyor ve “AL” olan önerimizi sürdürüyoruz." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

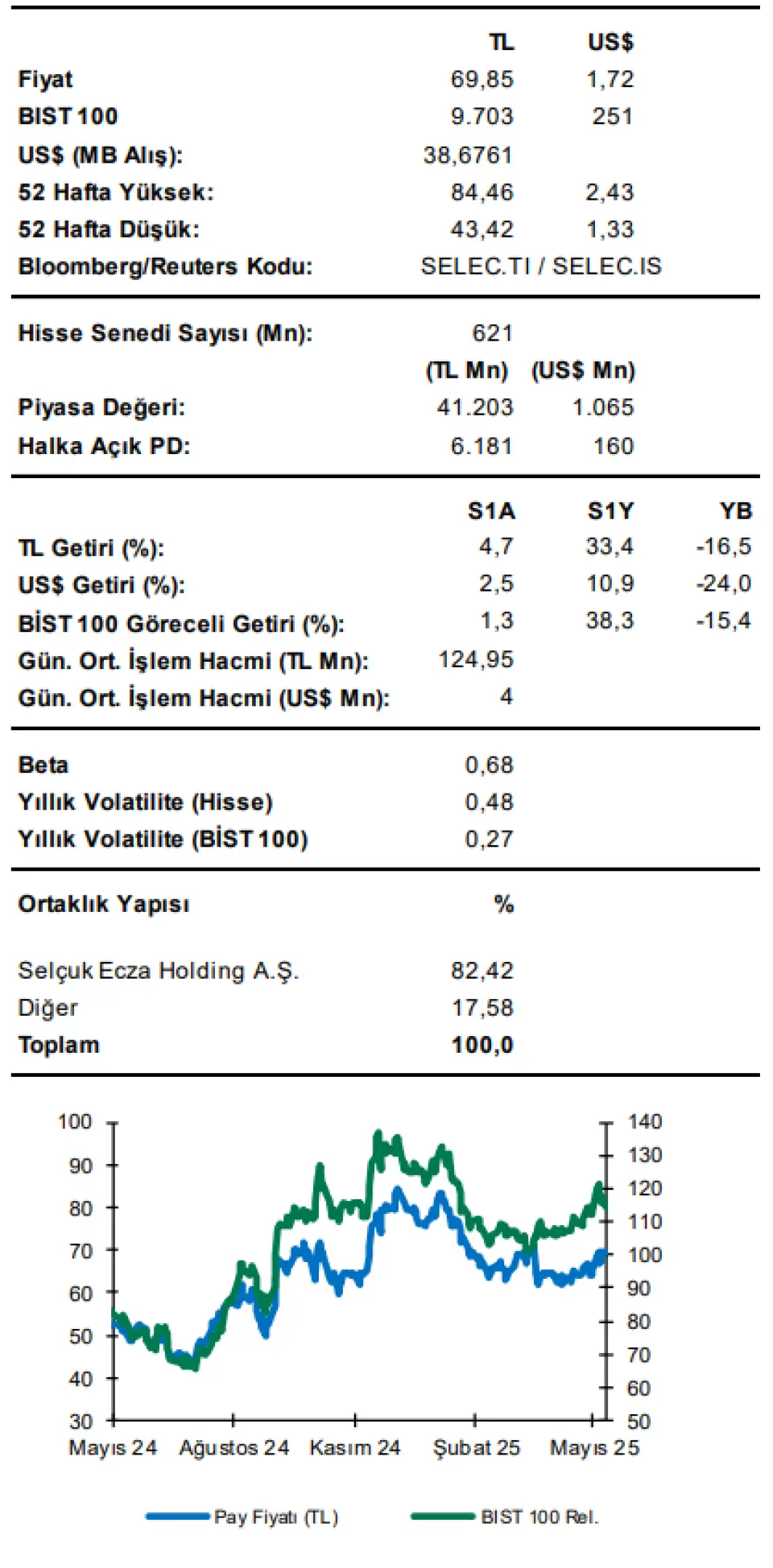

Şeker Yatırım SELEC Raporu

Selçuk Ecza’nın net satış gelirleri 1Ç25’te yıllık bazda %3 azalışla 37.489mn TL (Şeker T: 35.002mnTL-Piyasa:36.066mn TL) seviyesinde gerçekleşti. Türkiye’de 2025 yılı ilk 3 aylık dönemde yaklaşık 153,08 milyar TL tutarında, yaklaşık 0,72 milyar kutu ilaç satılmıştır. Öte yandan referans Euro kuru Ekim 2024’te %23,5 oranında artırıldı. Şirket’in pazar payı TL bazında 1Ç25’te 1,24 puan artış gösterdi. %37,60 (YS24:%36,36), kutu bazında ise %37,34 olmuştur (YS24:%36,21).

TMS-29 etkisi dahil FAVÖK, bizim 2.593mn TL ve piyasanın 2.076mn TL beklentisinin oldukça altında 1Ç25’e yıllık %66 düşüşle 820mn TL açıklandı(1Ç24:2.445mnTL). Azalan satış gelirleri ve artan satış ve faaliyet giderleri FAVÖK rakamının düşüşünde etkili oldu. Brüt kar marjı %8,03, FAVÖK marjı %2,19 ve net kar marjı ise %0,01 gerçekleşti (1Ç24: %11,79, %6,36, %0,89).

Sonuç olarak, zayıf operasyonel performans sonucunda finansal sonuçların kısa vadede hisse performansına olumsuz etki yaratmasını bekliyoruz. Sağlık Bakanlığının ilaç fiyatlarındaki kur güncellemesinin 2.çeyrek ve sonrasında finansallar üzerinde olumlu etki yaratmasını bekliyoruz.

SELEC için 85,47 TL seviyesinde bulunan 12 aylık pay başına hedef fiyatımızı koruyor ve “AL” olan önerimizi sürdürüyoruz.