İnfo Yatırım Açıkladı! Havayolları Şirketi İçin 490.00 TL Hedef Fiyat!

İnfo Yatırım 03.03.2025 tarihinde Türk Hava Yolları A.O. (THYAO) için finansal değerlendirme raporunu yayınladı. Detaylar haberin devamında...

Edanur Aslan

Edanur Aslan

İnfo Yatırım 03.03.2025 tarihinde Türk Hava Yolları A.O. (THYAO) için finansal değerlendirme raporunu yayınladı. Şirketin hisseleri için "THYAO için 490 TL hedef fiyatımızı koruyoruz ve endeks üstü getiri tavsiyemizi sürdürüyoruz." ifadelerini kullandı.

Rapor ile ilgili ayrıntılar :

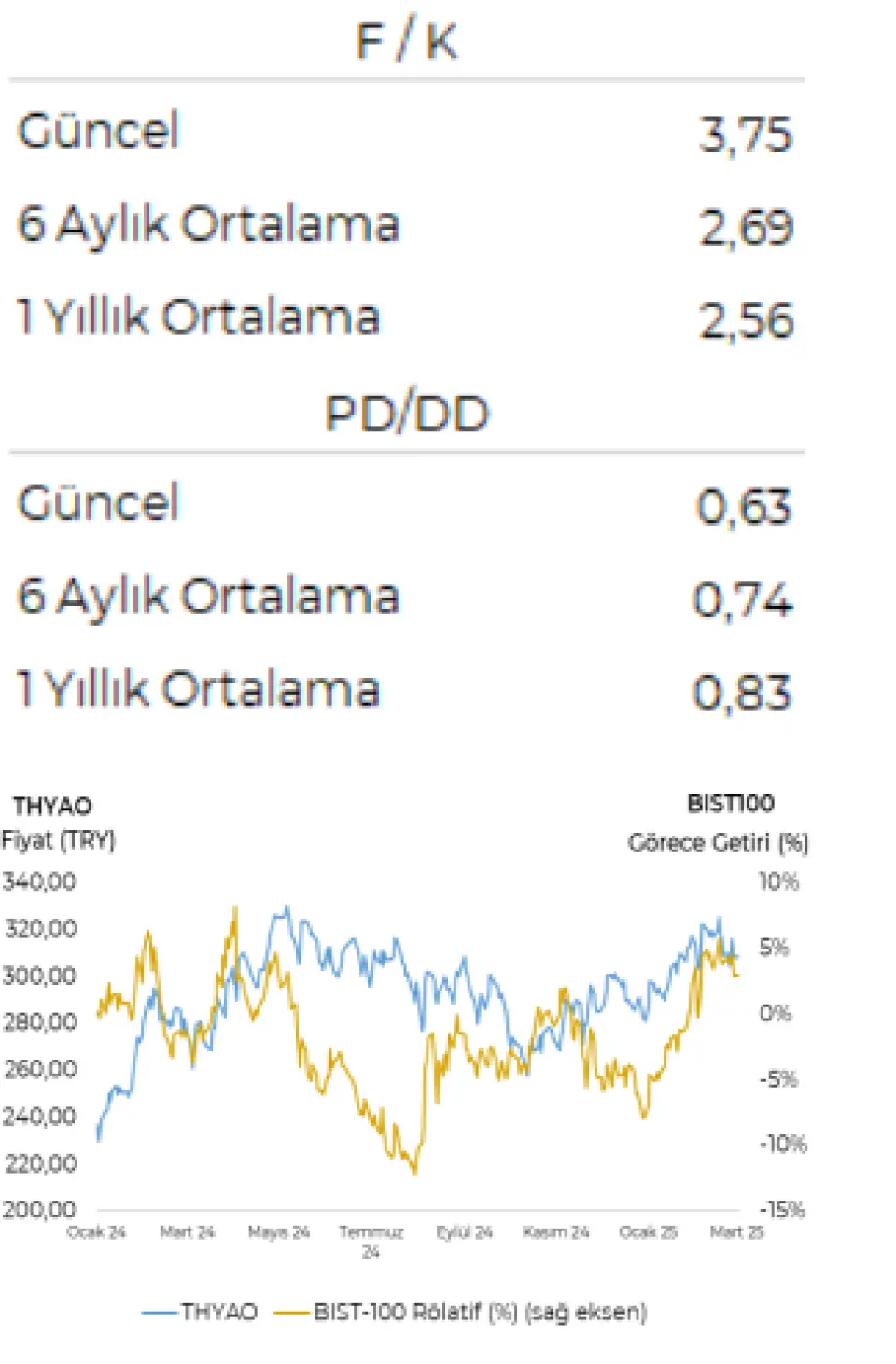

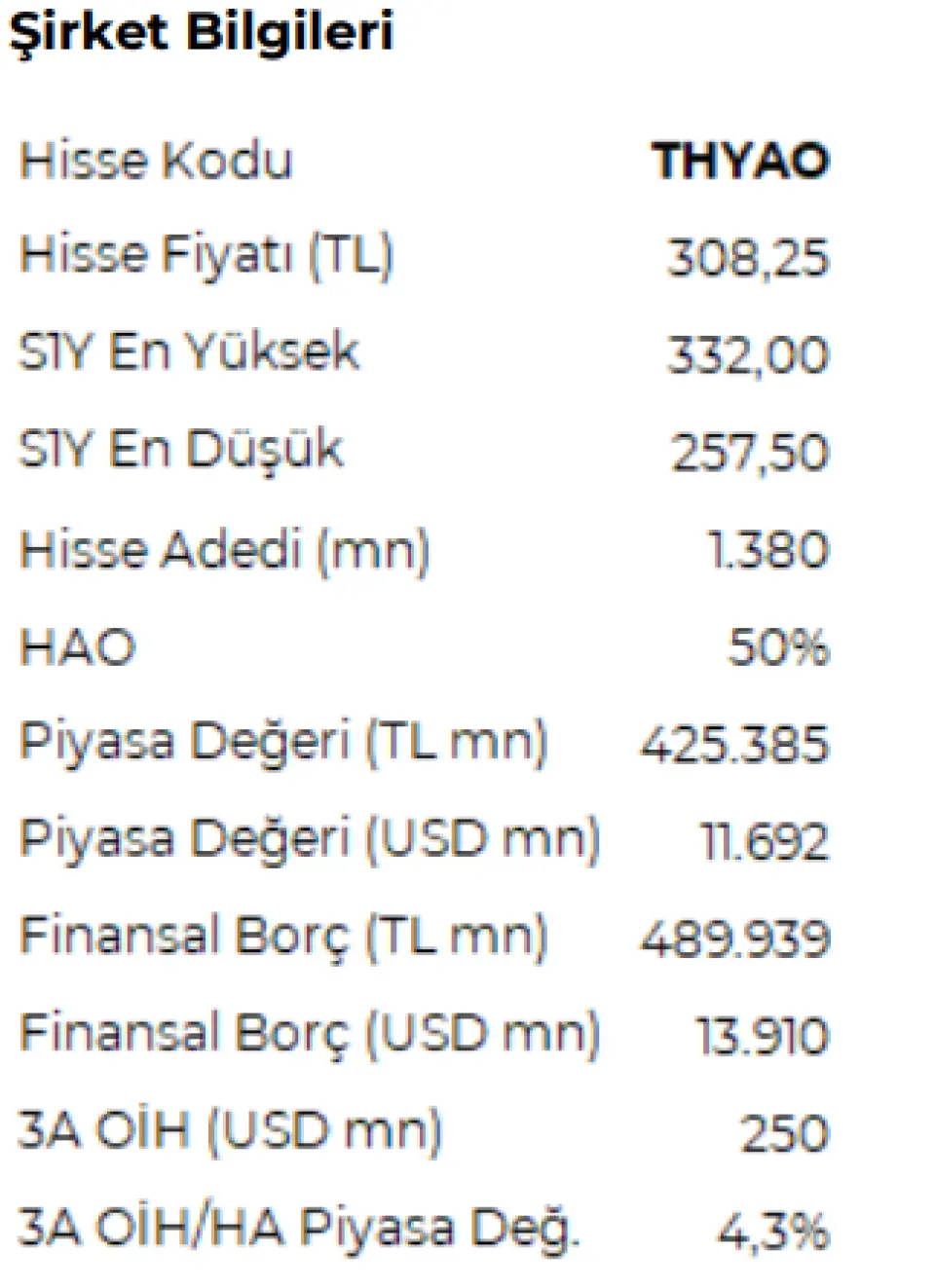

İnfo Yatırım THYAO Raporu

THYAO için 490 TL hedef fiyatımızı koruyoruz ve endeks üstü getiri tavsiyemizi sürdürüyoruz.Türk Hava Yolları 2024 yılını yıllık bazda %48 artışla 745,4 milyar TL ciro, %18 artışla 136,2 milyar TL FAVÖK, geçen sene elde edilen tek seferlik ertelenmiş vergi geliri etkisi nedeniyle %30 azalışla 113,4 milyar TL net kar ile tamamladı.

Güçlü Seyreden Kargo Gelirleri Şirketin, arz edilen koltuk km verisi 2023 yılının son çeyreğine kıyasla %7,6 artış gösterirken yolcu doluluk oranı 0,8 puanlık artış ile %81,9 oldu. Yıllık bazda kıyaslandığında ise, 2023 yılına göre arz edilen koltuk km %8,2 artışa işaret ederken, doluluk oranı 0,4 puanlık azalışla %82,2 seviyesinde gerçekleşti. Yolcu birim geliri de hem çeyreklik(-%6,0) hem de yıllık bazda(- %3,4) azalış gösterdi. Çeyreklik bazda 4Ç23'e kıyasla taşınan kargo ton verisi %5,5 artış gösterirken, 12 aylık döneme bakıldığında geçen yılın aynı dönemine göre %20,6'lık bir artış göze çarpmaktadır.

Giderlerde Artış İvmesi Sürüyor Şirketin ana gider kalemlerinden olan personel giderleri 4Ç23'e kıyasla % 52,4 artış gösterirken, 2023'e göre yıllık artış %44,6 oldu. Akaryakıt gideri ise 4Ç23'e kıyasla %18,3 düşüş gösterirken, 2023'e göre yıllık bazda %29,7 arttı. Uçak sahipliği gideri(amortisman ve uçak kiralama giderinden oluşmakta) 4Ç23 ve 2023'e kıyasla sırasıyla %5,2 ve %12,4 olarak gerçekleşti. CASK tarafından değerlendirildiğinde personel giderlerindeki değişim hala yüksek görünmektedir. CASK, yıllık bazda %5 artarken, akaryakıt hariç CASK'taki artış daha yüksek gerçekleşti(%12). Akaryakıt hariç CASK’taki yükseliş personel ücret artışları, GTF motoru kaynaklı sorunlar ve büyüyen kargo operasyonlarından kaynaklandı. Şirketin cirosu artış gösterirken, gider kalemlerinde yaşanan daha güçlü artış, marjlarda bir miktar geri çekilmeye neden oldu. Yine de EBITDAR marjı yıllık bazda 3,7 puan daralma ile %25,3 gibi güçlü bir seviyede gerçekleşti. Yatırım portföyündeki güçlü gelirlerin etkisiyle net kar tarafında marj %15,21 olarak gerçekleşti.

2025 Beklentileri Duyuruldu Şirket, 2025 yılında, 2024 yılına kıyasla yolcu kapasitesinde %6-8’lik bir artış beklerken, 91+ milyon yolcu sayısına ulaşmayı hedefliyor. Toplam gelirde 2024’e kıyasla %6-8 bandında bir artış öngörülürken, yakıt hariç CASK’ta orta tek haneli artış bekleniyor. Yıl sonu için öngörülen EBITDAR marjı ise %22-24 bandında oldu. Yılın sonunda 515-525 uçak sayısına ulaşılması bekleniyor.

Şirket Temettü Kararı Aldı Şirket 2 eşit taksitte, toplamda pay başı brüt 6,8840578 TL olmak üzere temettü dağıtma kararı aldı. 28 Şubat kapanış fiyatına göre brüt temettü verimi %2,23 oldu