İnfo Yatırım'dan Kalekim KLKIM Raporu! Hedef Fiyat Ne?

İnfo Yatırım'dan Kalekim KLKIM Raporu! Hedef Fiyat Ne?

İnfo Yatırım'dan Kalekim KLKIM Raporu! Hedef Fiyat Ne?

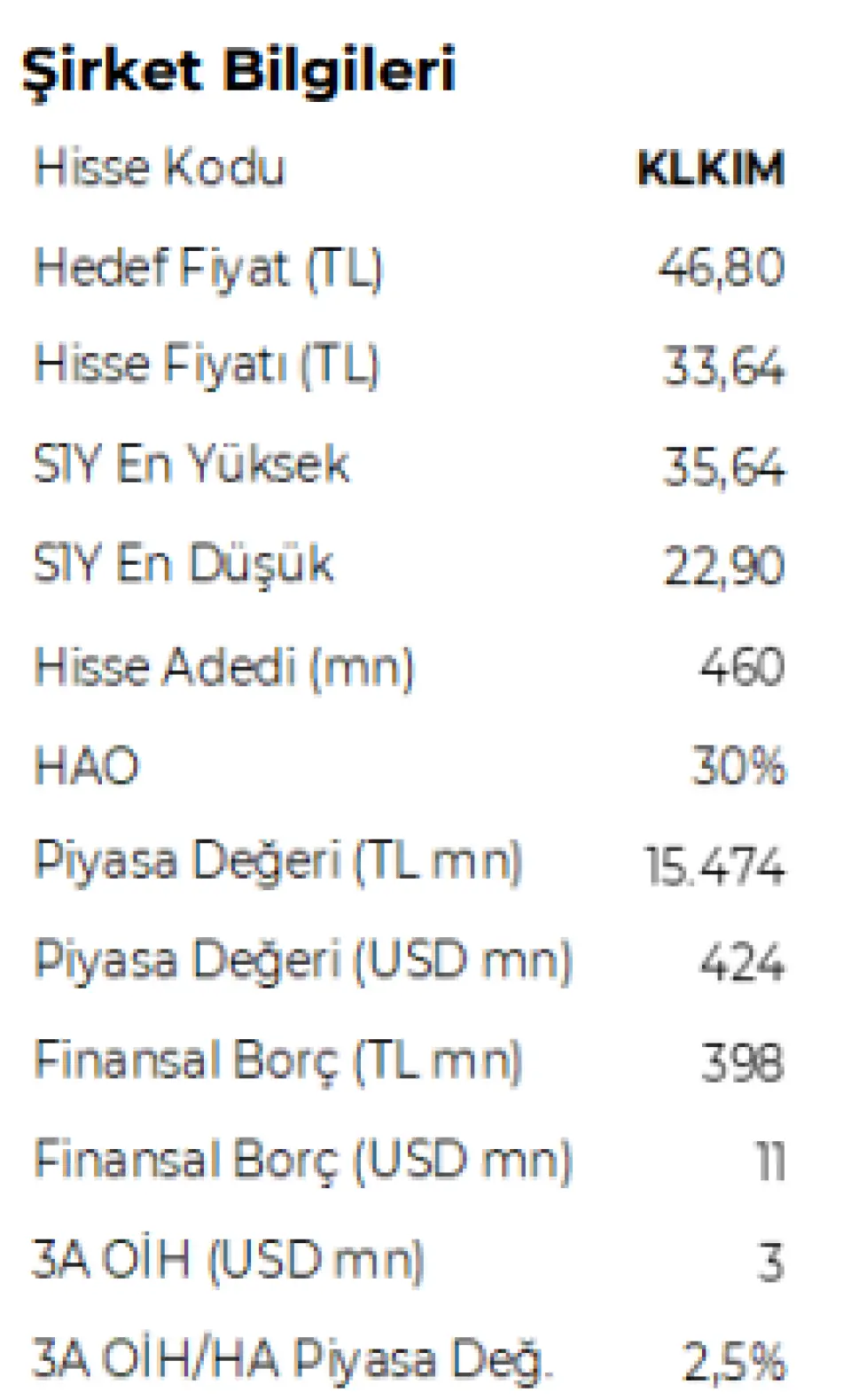

İnfo Yatırım KLKIM için hedef fiyat revizyonu yaptı. Hissede hedef fiyat olarak 46,80 Lira tespit eden kurum, hissede beklentiiçinde.

İnfo Yatırım KLKIM raporu:

KLKIM için hedef fiyatımızı 37,55* (temettü düşülmemiş fiyat 37,70) TL’den 46,80 TL’ye yükseltiyor ve coverage listemizde tutmaya devam ediyoruz.

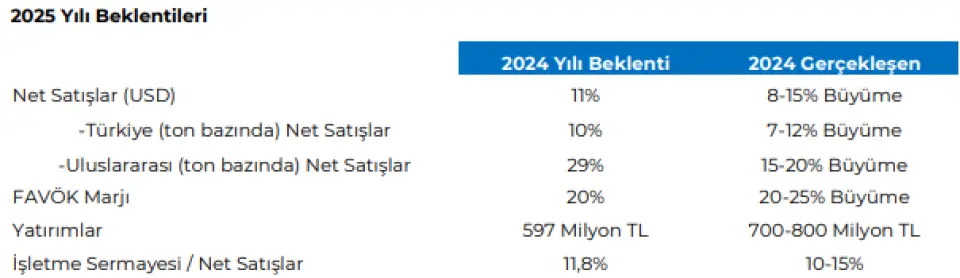

Kalekim, TMS 29 dahil finansallarında beklentilerin hafif üstünde 1,9 milyar TL ciro, beklentilerin hafif altında 386 milyon TL FAVÖK ve beklentilere paralel 340 milyon TL net kar açıkladı. Açıklanan finansallar geçen yılın aynı çeyreğine göre ciroda %6 artışa, net karda ise %25 azalışa işaret etti. 2024 yılında 2023 yılına göre ciro %11, FAVÖK 17, net kar %49 arttı. TMS 29 hariç finansallarda 2024 yılında 2023 yılına göre brüt kar marjı %41,1’den %43,8’e, net kar marjı %23,5’ten %24,2’ye yükselirken, FAVÖK marjı %23,9’dan %23,3’e geriledi.

2024 Yılı, Beklentiler Doğrultusunda Gerçekleşti

Şirketin, 2024 yılında Türkiye’deki ciro artışı %7, uluslararası piyasalardaki cirosu %13, toplamda ciro %11 artış kaydetti. Döviz kurlarının yatay seyretmesine karşılık, şirketin satış fiyatlarının TL cinsinden enflasyona nazaran yeteri kadar artış gösterememesine rağmen şirket tarafından FAVÖK marjında artış gerçekleşti. Şirket, %20,1 FAVÖK marjı gerçekleşti. Sıkı para politikaları ve yüksek faizlerle yaşanan ekonomik daralma, 2024 yılında yerini resesyon endişelerinin uzaklaşmasına ve global tarafta büyüme odaklı strateji ile faiz indirimlerine bırakıyor. Lyksor Mersin Fabrikası’nın devreye alınması sonrasında kendi hammaddesini üretmeye başlayacak. (Beklenti: Mart 2025) Kapasite artışının etkileri, enerji maliyetlerinin düşürülmesi için 2024’te devreye alınması planlanan Yerköy GES ile 2024 yılında giderler daha da kontrol altına alınmaya başlandı. Bu durumunun FAVÖK üzerine katkı yaptığı görünmekte. Muğla’da hazır bir tesisin kiralanmış olması, maliyet yapılanması faktörü kapsamında da pozitif görünüyor. Muğla’daki şirketin satın alma opsiyonu ile bünyeye katılması, şirketin harç yatırımlarının lokasyonu açısından da önemli olacaktır.

Şirketin satışlarındaki kırılımının yaklaşık %35’inin ihracat olduğu varsayımı ile 2025 yılında devreye alınacak Irak fabrikası ile birlikte, Özbekistan, Mısır ve Suudi Arabistan gibi pazarlar hedeflenmesi sonrasında yeni pazarların finansallar üzerine şirket finansallarına katalist etki yapmasını bekliyoruz. Ayrıca olası Suriye’deki yeniden yapılanma durumu ile birlikte Şirketin Mersin fabrikasının lokasyona yakın olması ve Irak fabrikasının etkisi, kapasite artışlarını beraberinde getirebilir.