İntegral Yatırım CCOLA için Bilanço Analizi Yaptı!

Şirkete yönelik değerlendirmede bulunan İntegral Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

İntegral Yatırım, 04.03.2025 tarihinde Coca-Cola İçecek A.Ş. (CCOLA) için finansal değerlendirme raporunu yayınladı. Hisse İçin 76.00 TL hedef fiyat verildi.

Şirketin hisseleri için "net borç pozisyonunda yaşanan azalışı olumlu karşılamakla birlikte Net Borç/FAVÖK rasyosunun 1.1 ile makul seviyede olduğunu düşünüyoruz. CCOLA için İNA modelimize göre hesapladığımız 76 TL hedef fiyatımızı koruyoruz." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İntegral Yatırım CCOLA Raporu

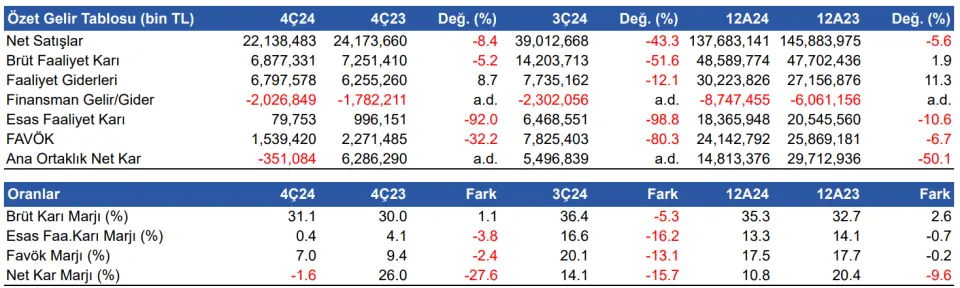

Coca Cola İçecek (CCOLA) 4Ç24 döneminde 351,1 milyon TL ana ortaklık net zarar açıkladı. Piyasa beklentisi 2.061 milyon TL net dönem karı açıklaması yönündeydi. Şirket geçen yılın aynı çeyreğinde 6.286 milyon TL ana ortaklık net dönem karı elde etmişti. Net kar marjı yıllık bazda 27.6 puan azalış göstererek %-1.6 seviyesinde gerçekleşti. Enflasyon muhasebesinin etkisiyle ciroda %8,4’lük gerileme yaşandı. Net diğer faaliyet zararında düşüş görülse de operasyonel gider kontrolünün yapılamaması esas faaliyet karının %97 oranında azalmasına neden oldu. Net finansman giderindeki artış ve bir önceki dönemden farklı olarak vergi geliri yazmaması finansalları olumsuz etkiledi. Buna ek olarak net parasal pozisyon kazancında yaşanan gerileme, bilançoyu baskılayan en önemli unsurlardan biri oldu.

Satış gelirleri yıllık bazda %8.4 azaldı

Şirketin 4Ç24 döneminde satış gelirleri, yıllık %8.4 azalış göstererek 22.138 milyon TL'ye geriledi. Piyasa beklentisi 25.960 milyon TL satış geliri elde edilmesi yönündeydi. Bir önceki çeyreğe göre satış gelirleri %43,3 azaldı. Toplam satış gelirleri içerisinde Türkiye operasyonlarından yıllık bazda %5’lik azalışla 11.183 milyon TL gelir elde edildi. Uluslararası operasyonların payı ise yıllık bazda %11,8 daralmaya işaret ederek 10.965 milyon TL oldu. Brüt kar yıllık %5.2 azalışla 6.877 milyon TL olurken, brüt kar marjı yıllık 1.1 puan artışla %31.1 seviyesinde gerçekleşti.

4Ç24 döneminde şirketin satış hacmi, bir önceki yıla göre %7,3 artış göstererek 271 milyon ünite kasa oldu. Türkiye operasyonları %18,4’lük büyüme ile 104 milyon satış hacmine ulaştı. Uluslararası operasyonlar ise Kazakistan, Azerbaycan ve Irak’ın pozitif katkılarıyla %1,4 büyüme ile 166 milyon ünite kasa seviyesinde gerçekleşti. 4Ç24 döneminde gazlı içecekler kategorisi, toplam hacmin %77,4’lük kısmını oluşturdu.

FAVÖK yıllık bazda %32 azalış gösterirken, çeyreksel bazda %80.3 azalış gösterdi ve 1.539 milyon TL oldu. Piyasa beklentisi 3.522 milyon TL FAVÖK elde edilmesi yönündeydi. FAVÖK marjı da yıllık 2.4 puan azalışla %7.0 seviyesinde gerçekleşti. Bir önceki çeyrekte %20.1 FAVÖK marjı elde edilmişti.

2025 yılsonu beklentileri

Şirket, 2025 yılsonu için satış hacmi hedefini konsolide bazda orta-tek-haneli büyüme olarak açıkladı. Türkiye’de düşük-orta-tek-haneli satış hacim büyümesi beklenirken, uluslararası operasyonlarda orta-yüksek-tek-haneli satış büyümesi hedefleniyor. Net Satış Geliri/Ünite Kasa oranında ise orta-tek-haneli büyüme beklenirken, enflasyon muhasebesi hariç tutulduğunda kur etkisinden arındırılmış düşük yirmili yüzdelerde büyüme öngörülüyor. Şirket, FVÖK marjı beklentisini 2024 yılında paralel hafif düşüş veya yatay olarak korumaya devam ediyor.

Değerlendirme & Hedef Fiyat

Coca Cola İçecek, enflasyon muhasebesinin de etkisiyle birlikte piyasa beklentisinin altında FAVÖK ve satış geliri elde ederek 4Ç24 döneminde ana ortaklık net zararı açıkladı. 2024 yılında Pakistan ve Kazakistan’da yaşanan hacim daralması, uluslararası operasyon gelirleri üzerinde baskı oluşturdu. Buna karşın net borç pozisyonunda yaşanan azalışı olumlu karşılamakla birlikte Net Borç/FAVÖK rasyosunun 1.1 ile makul seviyede olduğunu düşünüyoruz. CCOLA için İNA modelimize göre hesapladığımız 76 TL hedef fiyatımızı koruyoruz.