İntegral Yatırım, MGROS Hissesi için Hedef Fiyat Verdi!

Şirkete yönelik değerlendirmede bulunan İntegral Yatırım, şirketin hissesi için hedef fiyatını paylaştı.

Edanur Aslan

Edanur Aslan

Yayınlama Tarihi: 08.05.2025 13:00

—

Son Güncelleme: 08.05.2025 13:00

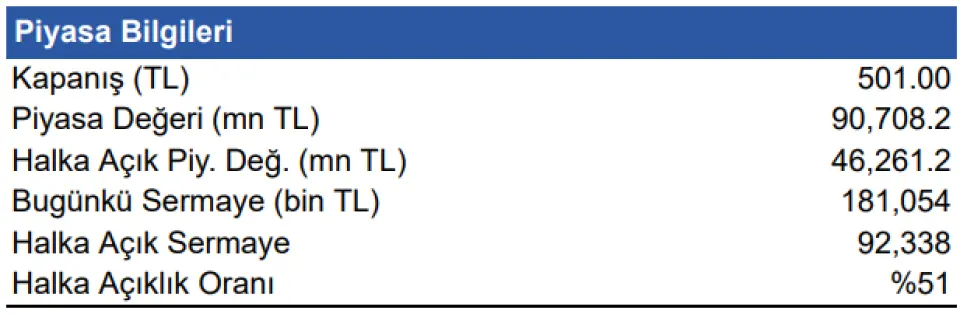

İntegral Yatırım, 07.05.2025 tarihinde Migros Ticaret A.Ş. (MGROS) için finansal değerlendirme raporunu yayınladı. Hisse İçin 890.00 TL hedef fiyat verildi.

Şirketin hisseleri için "İlerleyen dönemde Merkez Bankası’nın faiz indirim sürecinin etkisiyle esas faaliyet üzerindeki baskının azalması, Migros’un operasyonel performansına pozitif yansıyabilir. MGROS için İNA modelimize göre hesapladığımız 12 aylık hedef fiyatımızı 890 TL seviyesinde koruyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İntegral Yatırım MGROS Raporu

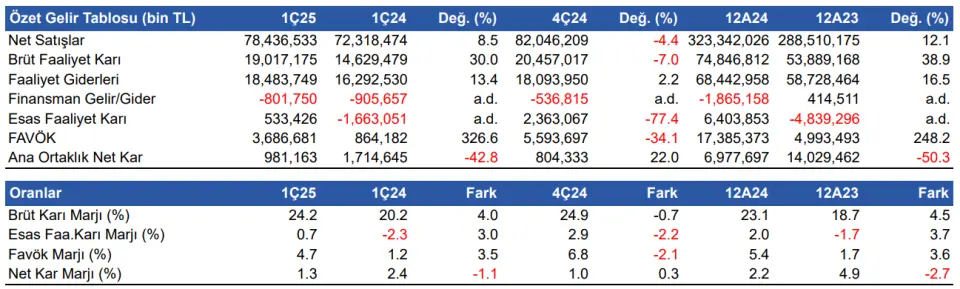

Ciro reel olarak %8,5 arttı Şirketin 1Ç25 döneminde satış gelirleri, reel anlamda yıllık %8,5 artış göstererek 78.436 milyon TL'ye yükseldi. Piyasa beklentisi 79.115 milyon TL satış geliri elde edilmesi yönündeydi. Bir önceki çeyreğe göre satış gelirleri %4,4 azaldı. Brüt kar yıllık %30 artışla 19.017 milyon TL olurken, brüt kar marjı yıllık 4.0 puan artışla %24,2 seviyesinde gerçekleşti. 1Ç25 itibariyle, online satışların şirketin toplam satışları içerisindeki payı, tütün ve alkol ürünleri hariç %21,1 seviyesine ulaştı.

FAVÖK 3.687 milyon TL oldu FAVÖK yıllık bazda %326,6 artış gösterirken, çeyreksel bazda %34,1 azalış gösterdi ve 3.687 milyon TL oldu. Piyasa beklentisi 3.696 milyon TL FAVÖK elde edilmesi yönündeydi. FAVÖK marjı da yıllık 3.5 puan artışla %4,7 seviyesinde gerçekleşti. Bir önceki çeyrekte %6,8 FAVÖK marjı elde edilmişti.

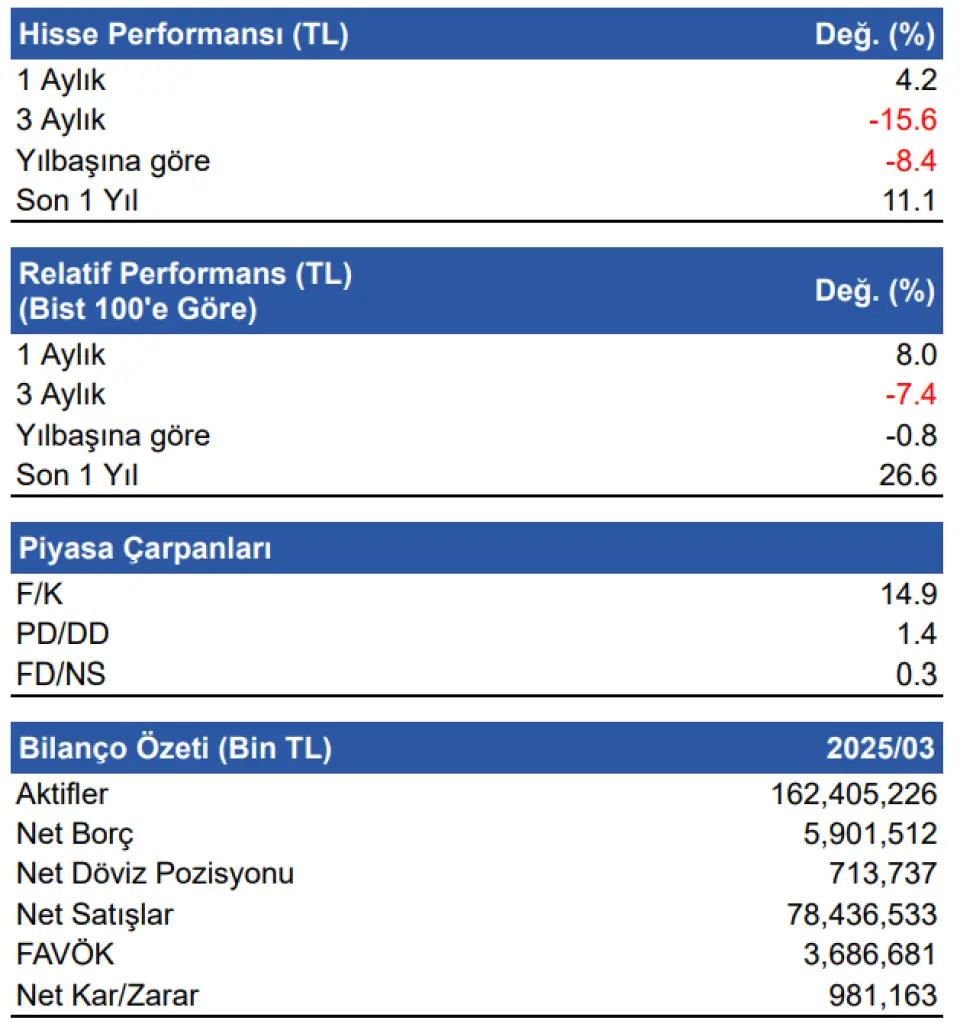

Net borç pozisyonu artıyor Şirketin 2024 yılının aynı döneminde 1.824 milyon TL net nakdi bulunurken bir önceki çeyrek 1.450 milyon TL net nakdi bu dönemde 5.901 milyon TL net borcu gerçekleşti. Net borç/FAVÖK rasyosu ise 0.4 seviyesinde gerçekleşti. 31 Mart 2025 itibariyle şirketin 713,7 milyon TL döviz fazlası bulunmaktadır.

Şirketin nakit değerleri 2024 yıl sonuna göre 5.358 milyon TL azalarak 19.433 milyon TL oldu. İşletme faaliyetlerinden 169,1 milyon TL nakit çıkışı sağlandı. Yatırım faaliyetlerinden 1.632 milyon TL nakit çıkışı olurken finansman faaliyetlerinden 1.581 milyon TL nakit çıkışı oldu.

Mağaza sayısındaki artış devam ediyor Şirket, 2025 yılının ilk çeyreğinde 56 yeni fiziksel mağaza açılışı gerçekleştirdi. Şirketin toplam mağaza sayısı 31 Mart 2025 itibarıyla 3.642 seviyesine ulaştı. Online hizmet veren mağaza sayısı ise 1.137 seviyesinden 1.452 seviyesine yükseldi.

2025 yılsonu beklentileri Migros Ticaret, 2025 yılına ilişkin hedef beklentilerinde herhangi bir değişikliğe gitmedi. Şirket, yıl sonu itibarıyla konsolide satış büyümesinin %8- 10 aralığında gerçekleşmesini öngörmektedir. Konsolide FAVÖK marjı beklentisi ise yaklaşık %6,0 seviyesinde korunmuştur. Şirket, 2025 yılı içerisinde yaklaşık 250 yeni mağaza açmayı planlarken, yatırım harcamalarının satışlara oranının %2,5 - 3,0 bandında gerçekleşmesi beklenmektedir.

Değerlendirme & Hedef Fiyat Migros Ticaret, 2025 yılı ilk çeyreğinde piyasa beklentisinin hafif altında satış geliri ve FAVÖK açıklarken, net parasal pozisyon kazancının etkisiyle piyasa beklentisinin üzerinde net dönem karı elde etti. Şirketin reel bazda ciro büyümesini sürdürmesini ve mağaza açılışlarındaki ivmenin korunmasını olumlu karşılıyoruz. Yüksek faiz ortamının etkisiyle vadeli alım faiz giderlerinde yaşanan artış, esas faaliyet zararı yazılmasında etkili oldu. İlerleyen dönemde Merkez Bankası’nın faiz indirim sürecinin etkisiyle esas faaliyet üzerindeki baskının azalması, Migros’un operasyonel performansına pozitif yansıyabilir. MGROS için İNA modelimize göre hesapladığımız 12 aylık hedef fiyatımızı 890 TL seviyesinde koruyoruz.