İntegral Yatırım, Otomotiv Hissesi İçin Hedef Fiyatını Revize Etti!

Yatırımcılar dikkat! TOASO hissesi için 307.00 TL hedef fiyat verildi.

Edanur Aslan

Edanur Aslan

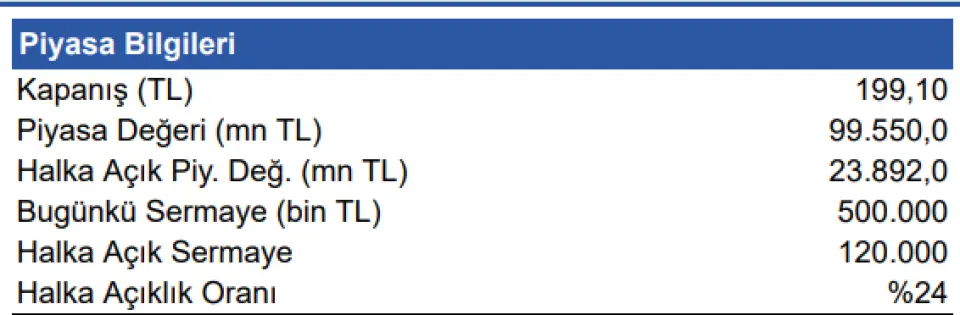

İntegral Yatırım tarafından hisse için verilen hedef fiyat 307.00 TL oldu. TOASO paylarının halka açıklık oranı %24 olarak görünürken piyasa değeri ise 99.550,0 milyon TL olarak dikkat çekiyor.

İntegral Yatırım TOASO Raporu

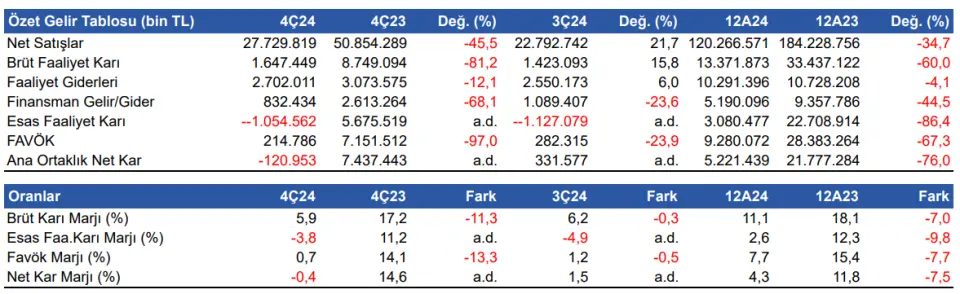

Tofaş Fabrikaları (TOASO), 4Ç24 döneminde 120,9 milyon TL ana ortaklık net zarar açıkladı. Bir önceki yıl 7.437 milyon TL net dönem karı elde edilmişti. Net satış gelirlerinde %45,5 oranındaki azalma, şirket finansalları üzerinde olumsuz bir etki yarattı. Ayrıca, satış giderlerinin cirodaki düşüşe kıyasla daha yüksek bir oranda artması, brüt kârı önemli ölçüde baskıladı. Bunun yanı sıra, esas faaliyetlerden zarar yazılması da net dönem zararı oluşmasında etkili oldu. Öte yandan Stellantis Otomotiv’in şirket tarafından satın alınmasına yönelik Rekabet Kurulu onay sürecinin son aşamasında olunması önemli bir potansiyel taşımaya devam ediyor.

Satış gelirleri yıllık bazda %45,5 geriledi

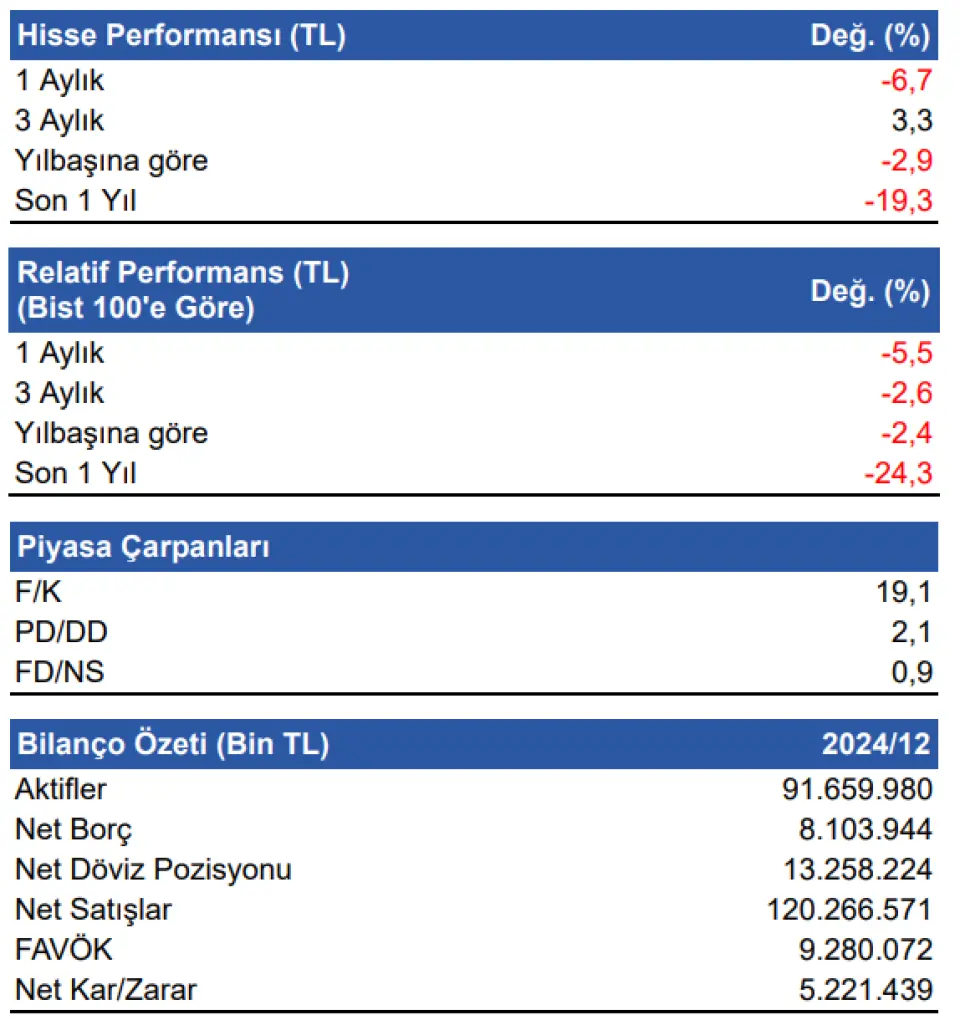

4Ç24 döneminde şirketin satış gelirleri yıllık %45,5 azalış göstererek 27,7 milyar TL’ye geriledi. Piyasa beklentisi 28 milyar TL gelmesi yönündeydi. Bir önceki çeyreğe göre satış gelirleri %21,7 artış gösterdi. Brüt kâr, yıllık bazda %81,2 azalarak 1,6 milyar TL seviyesine indi. Brüt kâr marjı ise 11,3 puanlık bir gerileme ile %5,9 olarak kaydedildi. FAVÖK, yıllık %9 düşüşle 214,8 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı da yıllık 13,3 puanlık düşüşle %0,8 seviyesinde kaldı. Bir önceki yılın aynı döneminde %14,6 olan net kar marjı, bu dönem -%0,4 seviyesinde gerçekleşti.

Toplam satış hacmi, 4Ç24 döneminde yıllık bazda %44 oranında azalarak 40 bin adet seviyesinde gerçekleşti. Bu dönemde iç piyasa satışları 35 bin adet olurken, ihracat satışları ise 5 bin adet seviyesinde kaydedildi. Satış hacmindeki bu gerilemede, özellikle ihracat adetlerindeki düşüş önemli bir rol oynadı.

12 Aylık Sonuçlar

2024 yılına baktığımızda şirketin satış gelirleri yıllık bazda %34,7 azalarak 120,3 milyar TL’ye geriledi. Toplam satışların içerisinde yurtiçi satışlar 93,7 milyar TL, yurtdışı satışlar ise 20,6 milyar TL olarak yer aldı. Brüt kar marjı 7 puan azalışla %11,1 seviyesinde, FAVÖK marjı 7,5 puan azalışla %7,9 seviyesinde gerçekleşti. FAVÖK ise yıllık bazda %66,6 azalış ile 9,5 milyar TL oldu. Bu sonuçlarla birlikte şirketin 2024 yılı net dönem karı %76 azalışla 5,2 milyar TL’ye geriledi.

Tofaş toplam perakende satışları 2024 yılında yıllık bazda %28 daralarak 143.7 bin adet olarak gerçekleşti. Toplam satışlar içerisinde binek araç segmenti %30 azalış ile 91.8 bin adet, hafif ticari araç segmenti ise %24 daralma ile 51.9 bin adet olarak yer aldı. Türkiye pazarında Fiat markası %11,2 Pazar payı ile (yıllık 4.5 puan düşüş) iç piyasa liderliğini sürdürdü. Binek araç pazarında artan rekabet, ÖTV baremlerinin güncellenmemesi sebebiyle yeri üretici avantajının azalması ve hafif ticari araç model portföyünün yenilenmemesi sebebiyle pazar payında düşüş yaşandığı belirtildi. Fiorino üretiminin haziran ayında sona ermesi bu performansta temel rol oynadı. Stellantis çatısı altındaki markaların pazar payı ise 2024 yılında 6,3 puan düşüş ile %27,4 oranında gerçekleşti. Türkiye’de otomotiv üretimi 2024 yılında %7 daralarak 1.365 bin adet seviyesinde gerçekleşirken, Tofaş üretimi 140.5 bin adet ile (yıllık bazda %41 daralma) toplam üretimin %10,3’ünü oluşturdu. 2024 yılında iç piyasa satışları %30 düşüşle 140.226 adet, yurt dışı satışlar ise %45 azalarak 33.568 adet oldu. Bu sonuçlarla birlikte 2024’te Tofaş toplam satış hacmi yıllık bazda %33 gerileyerek 173.794 adet seviyesinde gerçekleşti.

Net borç pozisyonu arttı

Şirket bir önceki çeyrek net nakit pozisyonunda bulunurken, 2024 yıl sonu itibarıyla 8,1 milyar TL net borç pozisyonu gerçekleşti. Net borç/FAVÖK rasyosu ise 0,9 ile makul bir seviyede yer alıyor. 31 Aralık 2024 itibarıyla şirketin 13,3 milyar TL döviz fazlası bulunmaktadır.

2025 yıl sonu beklentileri

Tofaş, 2025 yıl sonu beklentilerini yayımladı. Şirket, yurtiçi perakende araç satış beklentisini 900 bin – 1.100 bin araç aralığında belirtti. 2024 yılında beklentilerin üzerinde, 143.7 bin adet olarak gerçekleşen yurtiçi satışların, 2025 yıl sonu itibarıyla 110 bin – 130 bin adet aralığında olması bekleniyor. İhracatın ise 33.6 bin adetten 70 bin – 90 bin adet seviyesine yükselmesi öngörülüyor. Üretim beklentisi 150 bin – 170 bin adet, harcama planı 150 milyon Euro olarak duyuruldu.

Değerlendirme & Hedef Fiyat

Tofaş’ın 2024 yılı 4.çeyrek dönemine ilişkin açıkladığı finansalları zayıf bulduk. Satış hacminde yaşanan gerilemenin sürmesi şirket finansallarını olumsuz etkilemeye devam ediyor. İhracatın büyük bir kısmını oluşturan Avrupa pazarında talepte süregelen zayıflama, önümüzdeki dönemde finansalları olumsuz etkilemeye devam edebilir. Öte yandan Stellantis Europe ile imzalanan üretim sözleşmesi kapsamında, Stellantis Otomotiv paylarının şirket tarafından devralınması durumunda Peugeot ve Citroen Opel’in Türkiye’deki dağıtım hakkının Tofaş’a geçecek olması önemli bir potansiyel taşımaya devam ediyor. TOASO için İNA modelimize göre hesapladığımız 346 TL 12 aylık hedef fiyatı 307 TL’ye revize ediyoruz.