İş Yatırım, AKSEN İçin 2026 Yılına Dair 394 Mn USD FAVÖK Öngörüyor!

İş Yatırım, AKSEN İçin 2026 Yılına Dair 394 Mn USD FAVÖK Öngörüyor! İş Yatırım'ın FAVÖK Beklentisi Aynı Zamanda Aksa Enerijinin de Şirket Beklentilerine Paralel Olarak 394 Mn USD Öngörüldü. Detaylı Analiz Haberin Devamında...

Büşra Bulut

Büşra Bulut

İş Yatırım, AKSEN İçin 2026 Yılına Dair 394 Mn USD FAVÖK Öngörüyor! İş Yatırım'ın FAVÖK Beklentisi Aynı Zamanda Aksa Enerijinin de Şirket Beklentilerine Paralel Olarak 394 Mn USD Öngörüldü. Detaylı Analiz Haberin Devamında...

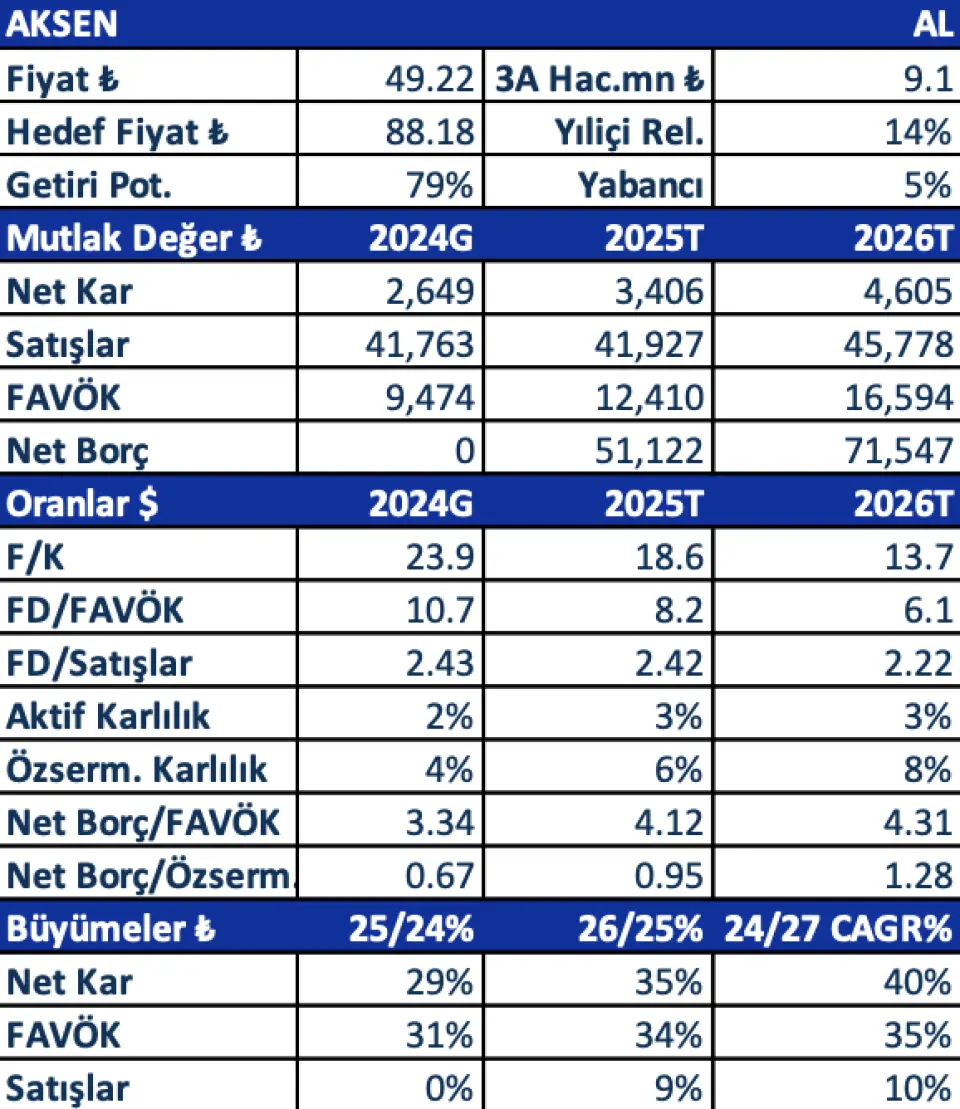

Aksa Enerji

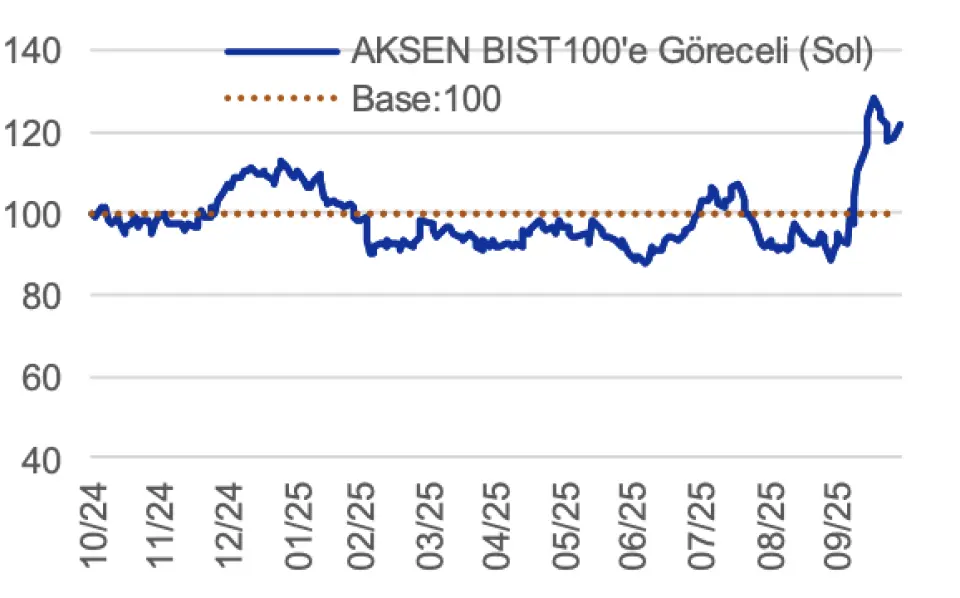

Yatırım Teması

Aksen, 2028 yılına kadar olan döneme ilişkin oldukça net ve ölçülü bir büyüme yol haritası ortaya koyuyor. 2028 yılına kadar FAVÖK rakamının 3 kat artacağı duyurulurken kurulu güç ise 3GW seviyesinden 5GW seviyesine çıkacağı belirtildi. Artış devam eden yatırımların yanı sıra imzalanmış PPA’lar, tedarik anlaşmaları ve finansman sözleşmelerine dayanmakta. Dolayısıyla, devreye alma tarihlerinde birkaç aylık olası gecikme riski dışında, 2026, 2027 ve 2028 hedefleri oldukça ulaşılabilir gözüküyor.

Planlanan kapasite artışının 975 MW’lık bölümü 2026 yılı içinde devreye alınacak olup, Gana, Gabon, Senegal ve Kazakistan’daki projelerin yanı sıra Türkiye’deki yenilenebilir enerji projeleri de bu büyümeyi destekleyecek. 2028 yılına kadar öngörülen %42 FAVÖK marjı ve %90 öngörülebilir nakit akışı, finansal görünürlüğü desteklerken; Net Borç/FAVÖK oranının 2026’da zirve yaparak 2028’de 3x seviyelerine gerilemesi bilanço açısından olumlu bir sinyal olarak değerlendirilmektedir.

Değerleme

Şirket beklentilerine paralel ölçüde 2026, 2027 ve 2028 için sırasıyla 394 mn USD, 594 mn USD, 660 mn USD FAVÖK öngörüyor, ve 74 TL olan hedef fiyatımızı gerekli makro güncellemeleri de yaptığımızda 2026 yıl sonu için 87 TL’ye çekiyoruz. Böylelikle hedef değerlememiz 2026 yıl sonu FAVÖK rakamı ile 7.45x FD/FAVÖK çarpanına denk geliyor ve yeni hedef fiyatımız ise %81 artış potansiyeline işaret ediyor.

Riskler

Şirket’in faaliyet gösterdiği Afrika ve Asya ülkelerinde ekonomik ve politik belirsizliklerin artması, projelerin nakit akışlarını olumsuz etkileyebilir. Türkiye’de ise doğal gaz fiyatlarındaki artışın, elektrik saatlik tavan fiyatının aynı oranda güncellenmemesi halinde marjlar üzerinde baskı oluşturması olasıdır fakat yurtdışı FAVÖK katkısı yaklaşık %80 olduğundan şirketin PTF hassasiyeti oldukça düşük ve bu durumun etkisi minimaldir. Bunun yanı sıra 2026–2028 döneminde planlanan projelerde yaşanabilecek 2–3 aylık gecikmeler, hedeflenen kurulu güç artışını sınırlayabilir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!