İş Yatırım YKBNK Raporu! AL Tavsiyesi Geldi Hedef Neresi?

İş Yatırım YKBNK Raporu! AL Tavsiyesi Geldi Hedef Neresi? İş Yatırım YKBNK hissesi için son gelen kar rakamı doğrultusunda değerlendirme yaptı. Dev kurum hisse için kaç Lira hedef fiyat verdi?

İş Yatırım YKBNK Raporu! AL Tavsiyesi Geldi Hedef Neresi? İş Yatırım YKBNK hissesi için son gelen kar rakamı doğrultusunda değerlendirme yaptı. Dev kurum hisse için kaç Lira hedef fiyat verdi?

YKBNK 2024 yılı yıllık finansal tablolarını açıkladı. Bankanın karı 68 milyar Liradan 29 milyar Liraya düştü.Karlılıkta yaşanan bu %57 oranında düşüş, İş Yatırım' ın AL tavsiyesini etkilemedi.

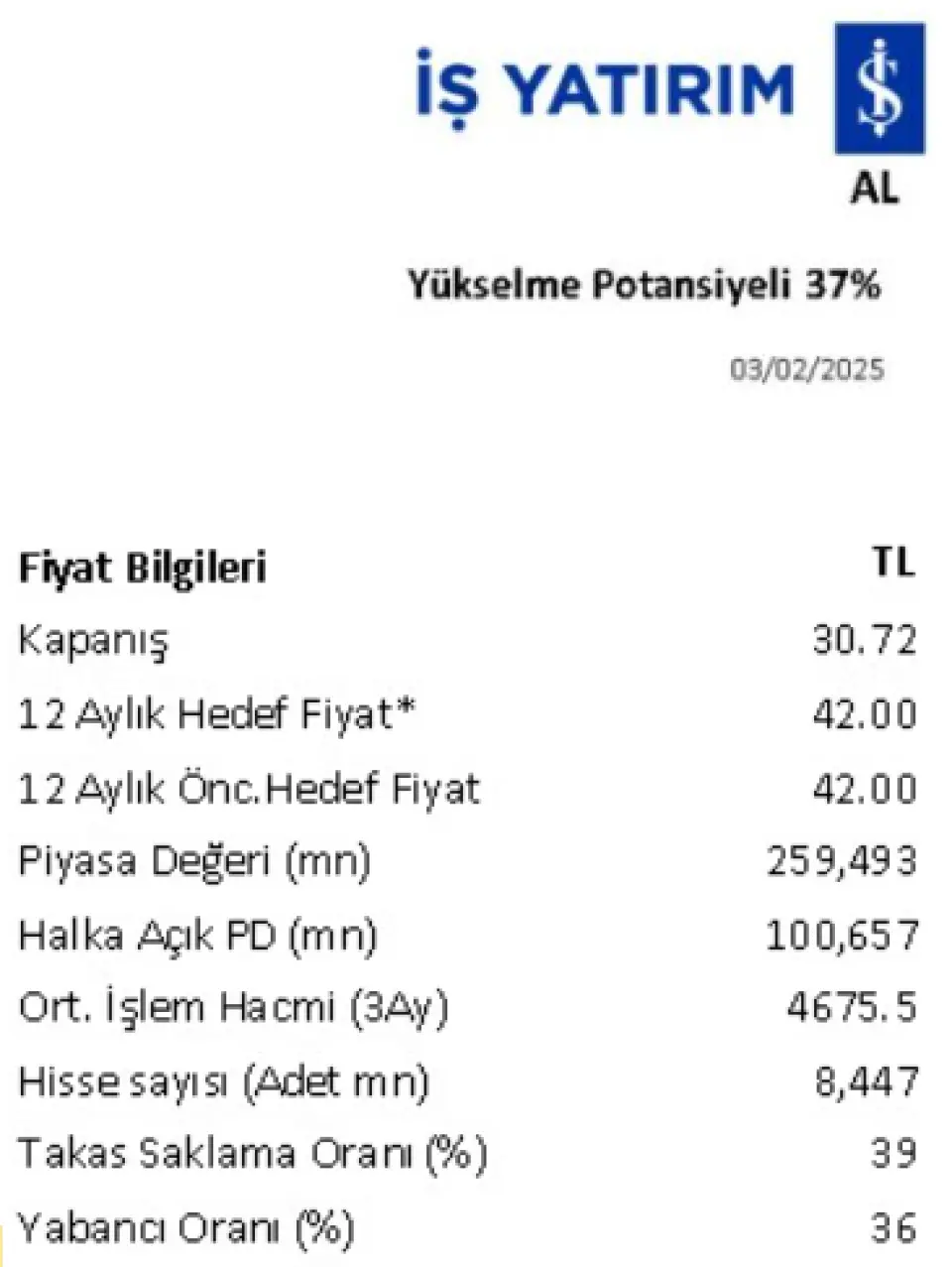

İş Yatırım hisse için AL tavsiyesi verirken, hedef fiyat olarak ta 42 Lira belirledi. YKBNK borsada 30 Lira civarından işlem görüyor.

İş Yatırım YKBNK raporu:

4Ç24: Sonuçlar tahminlerle uyumlu, 2025 hedefleri tahminlerimiz çerçevesinde.

Gerçekleşen ve Tahminler

YKB, yılın son çeyreğinde TL6.6 milyar solo net kar açıkladı. Açıklanan net kar rakamı bizim ve piyasa beklentisi olan yaklaşık TL6.3milyara oldukça yakın olduğunu söyleyebiliriz. Bankanın çeyreklik net karı %32 artarken, yıllık kar 2024 yılında %57 düşüş göstermiş oldu. Yapı Kredi’nin 2024 öz kaynak karlılığı ise %16 seviyesinde gerçekleşti. Çeyrekte TL kredi mevduat makasının 160 baz puan genişlemesi neticesinde sene sonu marjın %2 seviyesine çıkmış odluğunu görüyoruz. Swap maliyetlerinin artışı ve TÜFEX’lerden çeyrekte daha az gelir yazılmasına rağmen marjdaki bu genişleme kredi spredlerinin hızlı iyilemesine bağlı gözüküyor. Swaplara göre düzeltilmiş marj 2024 yılındaki en dip noktasına göre 250 baz puan iyileşme gösterdi. Ücret ve komisyon gelirleri çeyrekte %8 artış gösterirken, karşılıklar ve faaliyet giderleri sırasıyla %6 ve %15 artış gösterdi. Ancak karlılık üzerinde olumsuz bir baskı yarattıklarını söyleyemeyiz. Banka 2025 hedeflerini de kamuya açıkladı. Buna göre;

2025 hedefleri: YKB, 2025 yılında enflasyonun altında bir TL kredi büyümesi bekliyor. Ancak YP kredilerde halen devam eden güçlü talebin sürmesi öngörülüyor ve bu kalemin dolar bazında orta onlu hanelerde büyümesi bekleniyor. Swaplara göre düzeltilmiş net faiz marjının 300 baz puan iyileşmesi öngörülüyor. Ücret ve komisyon gelirlerinin %25-30 aralığında artışı beklenirken, faaliyet giderleri ise %50’nin altında artış gösterecek. Net risk maliyeti 150-175 baz aralığında olması bekleniyor. Özkaynak karlılığı da orta yirmili hanelerde bekleniyor. Açıklanan 2025 hedeflerinin genel olarak bizim beklentilerimizle uyumlu olduğunu söyleyebiliriz.

Son Çeyrekte Öne Çıkanlar

Kredi spredlerinin iyileşmesiyle 2024 çıkış marjı %2’ye yükseldi. TL ve YP kredi-mevduat spredleri kredi yeniden fiyatlamaları ile TL tarafta 160baz puan artış gösterirken, sene sonun marjının %2’ye yükseldiğini görüyoruz. Bu seviye, marjın en kötü seviyesine göre (ikinci çeyrekte görüldü) 250 bz puanlık bir iyileşmeye karşılık geliyor. Marjdaki iyileşme, swap maliyetlerinin yüksek ve TÜFEX gelirlerinin çeyrekte zayıflayan gelirlerine rağmen sağlanmış gözüküyor.

Yapı Kredi, 2025 için marjda 300 baz puanlık iyileşme öngörüyor. Bu da beklenen marjın %3.5-4 seviyesine yükselmesi anlamına geliyor ki bu seviye bizim tahminlerimizle uyumlu.

Takibe atılan kredilerdeki artış etkisi tahsilatlarla gideriliyor. Bu çeyrekte yaklaşık net olarak TL 8 milyarlık bir kredi miktarı takibe atılırken güçlü tahsilat performansının devam etmesi takibe girişlerin karşılık giderleri ürerinde olumsuz bir etki yaratmasını engelledi. 2024 yılında net risk maliyet 58 baz puan düzeyinde kalarak tüm yıl öngörüsü olan 100 baz puana göre çok daha iyi bir gerçekleşme olmuş durumda. Dönem içinde yapılan güçlü tahsilatlar ve buna bağlı karşılık iptalleri nedeniyle yeni girişlerin olası karşılık gider etkisi tamamen bertaraf edildi. Banka, 2025 yılında normalleşmenin devam etmesini ancak tahsilatların da gücünü korumasını bekliyor. Net risk maliyetinin bu yıl 150-175 baz puan arasında olacağı öngörülüyor. Bu rakam da bizim tahminimizle uyumlu.

Komisyon gelirleri çeyrekte %8 arttı. Net ücret ve komisyon gelirleri artan kredi plasman ve yükselen kredi kartı işlem hacimleriyle çeyreklik bazda %8 artarken, yıllık bazda ise %116 artış kaydetti. Yılın tümünde perakende kredilerdeki güçlü artış, yükselen faizler nedeniyle kredi kart komisyonlarının artışı ve kredi dışı komisyon alanlarında artan komisyon gelirleri bu sonuçta rol oynamış durumda. Faaliyet giderleri ise çeyreklik bazda maaş artış maliyetleri ile %15 artış gösterdi. Banka toplam faaliyet gider artışının 2025 yılında %50’nin altında kalacağını tahmin ediyor.

Değerleme Üzerindeki Etki ve Görünüm

Açıklanan son çeyrek rakamlarının tahminlerle uyumlu olması ve 2025 hedeflerinin de genellikle muhafazakâr tarafta kalması nedeniyle sonuçlara piyasa tepkisinin genel olarak nötr kalacağını düşünüyoruz. Marjlardaki 300 baz puanlık artış hedefi ve risk maliyet tahmininin diğer bankalara göre bir miktar düşük olması bütçe içinde olumlu noktalar. Hedeflenen %25 özkaynak karlılığı bizim hedeflerimizle uyumlu gözüküyor.