KOTON, MGROS ve LOGO İçin 4Ç25 Net Kar Öngörüleri Paylaşıldı!

KOTON, MGROS ve LOGO için 4Ç25 net kar öngörüleri paylaşıldı! Ak Yatırım, bu şirketlerle birlikte 5 şirketin daha finansal beklentilerini açıkladı.

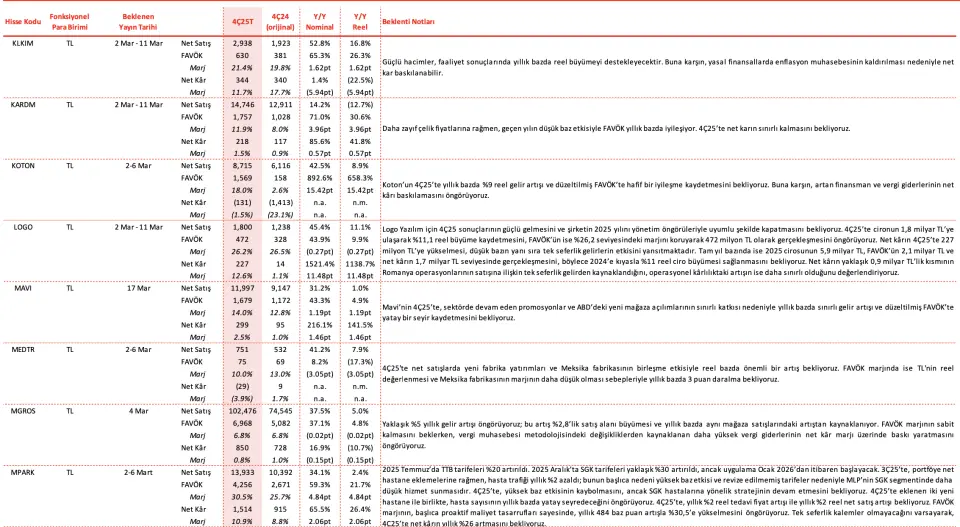

KLKIM 4. Çeyrek Bilanço Beklentisi

- "Güçlü hacimler, faaliyet sonuçlarında yıllık bazda reel büyümeyi destekleyecektir. Buna karşın, yasal finansallarda enflasyon muhasebesinin kaldırılması nedeniyle net kar baskılanabilir."

KARDM 4. Çeyrek Bilanço Beklentisi

- "Daha zayıf çelik fiyatlarına rağmen, geçen yılın düşük baz etkisiyle FAVÖK yıllık bazda iyileşiyor. 4Ç25’te net karın sınırlı kalmasını bekliyoruz."

KOTON 4. Çeyrek Bilanço Beklentisi

- "Koton’un 4Ç25’te yıllık bazda %9 reel gelir artışı ve düzeltilmiş FAVÖK’te hafif bir iyileşme kaydetmesini bekliyoruz. Buna karşın, artan finansman ve vergi giderlerinin net kârı baskılamasını öngörüyoruz."

LOGO 4. Çeyrek Bilanço Beklentisi

"Logo Yazılım için 4Ç25 sonuçlarının güçlü gelmesini ve şirketin 2025 yılını yönetim öngörüleriyle uyumlu şekilde kapatmasını bekliyoruz. 4Ç25’te cironun 1,8 milyar TL’ye ulaşarak %11,1 reel büyüme kaydetmesini, FAVÖK’ün ise %26,2 seviyesindeki marjını koruyarak 472 milyon TL olarak gerçekleşmesini öngörüyoruz. Net kârın 4Ç25’te 227 milyon TL’ye yükselmesi, düşük bazın yanı sıra tek seferlik gelirlerin etkisini yansıtmaktadır. Tam yıl bazında ise 2025 cirosunun 5,9 milyar TL, FAVÖK’ün 2,1 milyar TL ve net kârın 1,7 milyar TL seviyesinde gerçekleşmesini, böylece 2024’e kıyasla %11 reel ciro büyümesi sağlanmasını bekliyoruz. Net kârın yaklaşık 0,9 milyar TL’lik kısmının Romanya operasyonlarının satışına ilişkin tek seferlik gelirden kaynaklandığını, operasyonel kârlılıktaki artışın ise daha sınırlı olduğunu değerlendiriyoruz."

MAVI 4. Çeyrek Bilanço Beklentisi

- "Mavi’nin 4Ç25’te, sektörde devam eden promosyonlar ve ABD’deki yeni mağaza açılımlarının sınırlı katkısı nedeniyle yıllık bazda sınırlı gelir artışı ve düzeltilmiş FAVÖK’te yatay bir seyir kaydetmesini bekliyoruz."

MEDTR 4. Çeyrek Bilanço Beklentisi

- "4Ç25'te net satışlarda yeni fabrika yatırımları ve Meksika fabrikasının birleşme etkisiyle reel bazda önemli bir artış bekliyoruz. FAVÖK marjında ise TL'nin reel değerlenmesi ve Meksika fabrikasının marjının daha düşük olması sebepleriyle yıllık bazda 3 puan daralma bekliyoruz."

MGROS 4. Çeyrek Bilanço Beklentisi

- "Yaklaşık %5 yıllık gelir artışı öngörüyoruz; bu artış %2,8’lik satış alanı büyümesi ve yıllık bazda aynı mağaza satışlarındaki artıştan kaynaklanıyor. FAVÖK marjının sabit kalmasını beklerken, vergi muhasebesi metodolojisindeki değişikliklerden kaynaklanan daha yüksek vergi giderlerinin net kâr marjı üzerinde baskı yaratmasını öngörüyoruz."

MPARK 4. Çeyrek Bilanço Beklentisi

- "2025 Temmuz’da TTB tarifeleri %20 artırıldı. 2025 Aralık’ta SGK tarifeleri yaklaşık %30 artırıldı, ancak uygulama Ocak 2026’dan itibaren başlayacak. 3Ç25’te, portföye net hastane eklemelerine rağmen, hasta trafiği yıllık %2 azaldı; bunun başlıca nedeni yüksek baz etkisi ve revize edilmemiş tarifeler nedeniyle MLP’nin SGK segmentinde daha düşük hizmet sunmasıdır. 4Ç25’te, yüksek baz etkisinin kaybolmasını, ancak SGK hastalarına yönelik stratejinin devam etmesini bekliyoruz. 4Ç25’te eklenen iki yeni hastane ile birlikte, hasta sayısının yıllık bazda yatay seyredeceğini öngörüyoruz. 4Ç25’te, yıllık %2 reel tedavi fiyat artışı ile yıllık %2 reel net satış artışı bekliyoruz. FAVÖK marjının, başlıca proaktif maliyet tasarrufları sayesinde, yıllık 484 baz puan artışla %30,5’e yükselmesini öngörüyoruz. Tek seferlik kalemler olmayacağını varsayarak,4Ç25’te net kârın yıllık %26 artmasını bekliyoruz."