KRDMD mi EREGL mi? Hangisi Daha Çok Primlenecek?

KRDMD mi EREGL mi? Hangisi Daha Çok Primlenecek? Deniz Yatırım borsanın demir çelik devlerini kıyasladı ve hangisi daha çok kazandıracak tahmininde bulundu.

KRDMD mi EREGL mi? Hangisi Daha Çok Primlenecek? Deniz Yatırım borsanın demir çelik devlerini kıyasladı ve hangisi daha çok kazandıracak tahmininde bulundu.

Her 2 şirket de dünyada yaşanan demir çelik sektörü dalgalanmalarından oldukça fazla etkilendi. Denzi Yatırım bütün bu global gelişmeler gölgesinde şirket finansal tablolarını değerlendirdi.

EREGL için 37 Lira ve KRDMD için43 Lira hedef fiyat açıklayan banka, hisselerden umutlu.

Deniz Yatırım KRDMD ve EREGL raporu:

Yurt içi talepte artış, ancak zayıf fiyat

2024 yılının son çeyreği çelik talebinin güçlü olduğu ve ihracatın toparlandığı ancak fiyatların zayıf kalmaya devam ettiği bir dönem olarak geçti.

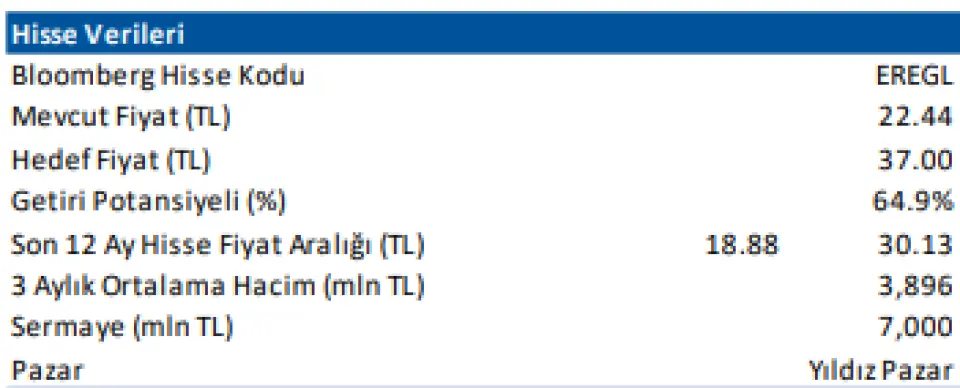

Ereğli Demir Çelik (EREGL TI) için 12-aylık hedef fiyatımız 37,00 TL ve

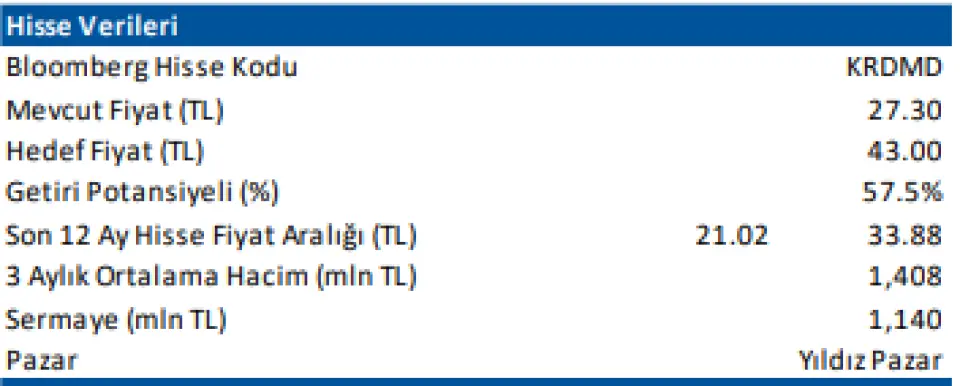

Kardemir (KRDMD TI) için 43,00 TL olup, önerilerimiz her iki hisse için de AL yönünde bulunuyor.

Hedef fiyatlarımız sırasıyla %65 ve %58 getiri potansiyellerine işaret ediyor.

■ Çelik fiyatlarında yatay seyir gözlemlenirken, ham madde fiyatları (demir cevheri, kömür ve hurda) hafifçe düşüş gösterdiler.

■ Dünya Çelik Birliği (worldsteel) verilerine göre ham çelik üretimi 2024 yılında %0,9 azalış gösterdi. Birlik, 2025 yılında ise üç yıllık düşüşün ardından %1,2 büyüme bekliyor.

■ Türkiye Çelik Üreticileri Derneği (TÇÜD) verilerine göre, Ekim-Kasım döneminde yurt içi çelik talebi yıllık yaklaşık %15 büyürken, ihracat toparlanmaya devam etti. Diğer yandan, artan taleple ithalatta da artış gözlendi.

■ Çelik sektörüne yönelik son gelişmelere bakacak olursak, yurt içi tüketim son dönemde güçlenirken, Ekim ve Kasım aylarında üst üste yıllık artış gösterdi. İhracat destekleyici konumda bulunmaya devam ederken, AB’ye yönelik çelik ihracatı 11A24’te %79 artış kaydetti. İthalat ise büyüyen iç talebin etkisiyle yılın son çeyreğinde aylık bazda yüksek oranlı artışlar kaydetmesine rağmen kümülatif olarak azalış yönünde kalmaya devam etti. Özellikle, yıl içinde filmaşine getirilen koruma tedbirleri ve sıcak saca yönelik uygulanan antidamping vergisi azalışta etkili oldu.

■ Ereğli Demir Çelik açısından i) sağlam bilançosu ii) dolar bazlı gelir yapısı iii) yeşil çelik dönüşüm planı ve iv) peletleme tesisi yatırımının uzun vadeli pozitif katkısının olumlu unsurlar olacağını düşünüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %10 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 8,4x F/K ve 9,6x FD/FAVÖK çarpanlarıyla işlem görmektedir.

■ Kardemir açısından ise i) ham madde tedarikinde maliyet avantajı ii) daha karlı ürün karması iii) olası Filyos Limanı projesi ve iv) devam eden yatırımlar destekleyici faktörler olarak görüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %1 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 13,7x F/K ve 8,9x FD/FAVÖK çarpanlarıyla işlem görmektedir.

■ Riskler.

i) küresel resesyon

ii) ham madde fiyatlarında hızlı yükseliş

iii) enerji maliyetlerinin yükselmesi

iv) beklentimizin altında satış hacimleri değerlemelerimiz açısından başlıca risk unsurları konumunda bulunuyor.