KRDMD mi EREGL mi Hangisi Kazandıracak!

KRDMD mi EREGL mi Hangisi Kazandıracak! İş Yatırım sektör değerlendirmesi yaparak hisseleri kıyasladı ve hangisi daha çok kazandırır açıkladı. İş Yatırımdan demir çelik hisseleri için hedef fiyat raporu

KRDMD mi EREGL mi Hangisi Kazandıracak! İş Yatırım sektör değerlendirmesi yaparak hisseleri kıyasladı ve hangisi daha çok kazandırır açıkladı. İş Yatırımdan demir çelik hisseleri için hedef fiyat raporu

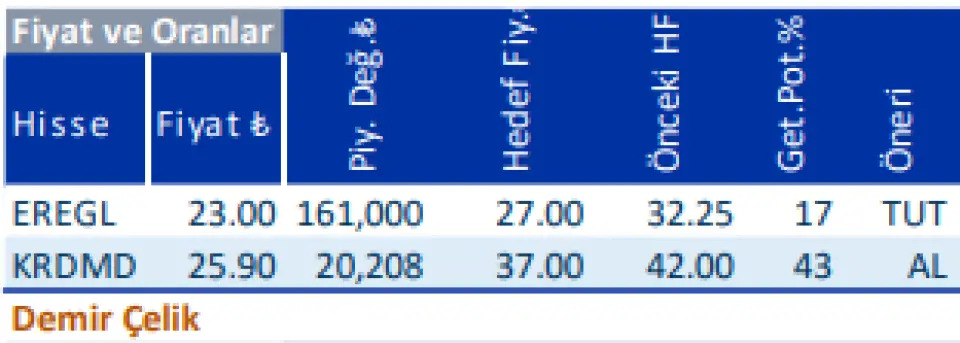

Sektördü finansal olarak değerlendiren kurum, EREGL hissesi için 27 Lira hedef fiyat açıklayarak TUT tavsiyesi verdi. KRDMD hissesi için ise AL tavsiyesi verilirken, hedef fiyat olarak 37 Lira açıklandı.

İş Yatırım Kardemir ve Ereğli raporu

Küresel ekonomik faaliyetteki yavaşlık ve Çin’deki kapasite fazlalığı çelik fiyatlarını aşağı yönlü baskılamaya devam ederken 2025 yılında da sektörde hızlı bir toparlanma yaşanması öngörülmüyor. Hammadde maliyetlerindeki normalleşmenin 2025’te ürün makaslarını desteklemesini bekliyoruz. Zayıf küresel talep dinamiklerine rağmen, entegre üretim yapan Erdemir ve Kardemir, yüksek kapasite kullanım oranlarıyla faaliyet göstermeye devam ediyor.

• Kardemir (KRDMD.IS): Deprem sonrası artan inşaat faaliyetleri ve kentsel dönüşüm projelerinin desteklediği güçlü yurt içi inşaat demiri talebi sayesinde uzun çelik fiyatları (Kardemir'in ana ürün grubu) yassı çelik fiyatlarına (Erdemir'in ana ürün grubu) kıyasla küresel durgunluktan daha az etkileniyor. Önümüzdeki dönemde faiz oranlarının düşüşüyle birlikte inşaat faaliyetlerinde canlılığın devam etmesini bekliyoruz. Bununla beraber 2025-2026 yıllarına ilişkin ürün fiyatı tahminlerimizdeki aşağı yönlü revizyon nedeniyle KRDMD için hisse başına hedef fiyatımızı 42TL’den 37TL’ye düşürüyor, %43 getiri potansiyeliyle AL tavsiyemizi koruyoruz. KRDMD 2025T 2,8x Düzeltilmiş FD/FAVÖK çarpanı ile yurtdışı benzerlerine göre %44 iskontolu işlem görüyor.

• Erdemir (EREGL.IS): Yüksek yatırım harcamaları ve düşük yassı çelik fiyatları Erdemir’in nakit yaratımını baskılıyor. Şirketin 2025-2030 yılları arasında peletleme tesisi ve yeşil dönüşüm yatırımlarının dahil olduğu senelik ortalama 700 milyon dolar sermaye harcaması yapmasını bekliyoruz. 2026 yılına kadar çelik fiyatlarında kademeli bir iyileşme öngörsek de şirketin önümüzdeki 2 yılda da nakit yaratmakta zorlanmaya devam etmesi muhtemel. 2025- 2026 yıllarına ilişkin ürün fiyatı tahminlerimizdeki aşağı yönlü revizyon nedeniyle EREGL için hedef fiyatımızı hisse başına 32,25TL’den 27TL’ye düşürüyor, hisse için tavsiyemizi AL’dan TUT’a çekiyoruz. EREGL 2025T 5,9x FD/FAVÖK ve 2025T 12,6x F/K çarpanları ile yurtdışı benzerlerine göre sırasıyla %19 ve %26 primli işlem görüyor.