Kuveyt Türk %47 Kazanç Potansiyeli Açıkladı

Kuveyt Türk %47 Kazanç Potansiyeli Açıkladı. Borsanın anne bebek mağazası hissesine AL tavsiyesi geldi. Hissede %47 kazanç potansiyeli tespit edildi.

Yayınlama Tarihi: 20.05.2025 14:45

—

Son Güncelleme: 20.05.2025 14:45

Kuveyt Türk %47 Kazanç Potansiyeli Açıkladı. Borsanın anne bebek mağazası hissesine AL tavsiyesi geldi. Hissede %47 kazanç potansiyeli tespit edildi.

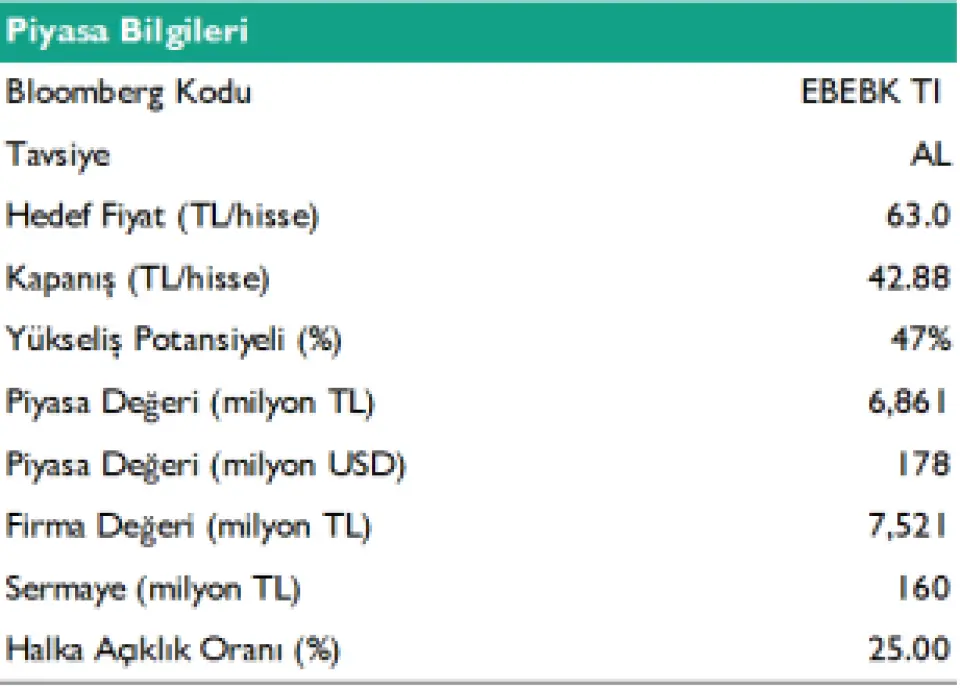

Kuveyt Türk Yatıtım EBEBK hissesi için hedef fiyat raporu yayınladı.

Hisseye AL atvsiyesi veren kurum hedef fiyat olarak 63 Lira açıkladı. Bu hedef doğrultusunda hissede %47 kazanç potansiyeli ortaya çıkıyor.

Kuveyt Türk Yatırım EBEBK raporu:

▪ ebebek (EBEBK) için 12 aylık hedef fiyatımızı 63 TL olarak belirliyor, bu seviyenin mevcut fiyata göre yaklaşık %47 yükseliş potansiyeline işaret ettiğini değerlendiriyoruz.

Hisse için önerimizi “AL” olarak belirlerken, şirketi araştırma kapsamımıza dahil ediyoruz.

“AL” önerimizin temel gerekçeleri; EBEBK’i;

i)büyüyen mağazacılık faaliyetleri,

ii) geniş ve çeşitlendirilmiş ürün gamı

iii) sektördeki lider konumu sebebiyle öne çıkmasını bekliyoruz.

Şirket, 2025T göre 59.5x F/K ve 3,4x FD/FAVÖK çarpanlarıyla işlem görmektedir.

▪ Her cebe, her ihtiyaca, tek adresten… ebebek, Türkiye’de bebek-çocuk perakendesinde anne-babaların ilk aklına gelen, güven duyduğu ve tekrar tekrar tercih ettiği bir marka hâline gelerek pazarda doğal bir monopol oluşturmaya aday olduğunu düşünüyoruz. Bu güçlü konumlanmanın arkasında her gelir grubuna hitap eden erişilebilir fiyat politikası, yalnızca geniş değil aynı zamanda derinlemesine çeşitlendirilmiş ürün gamı ve hem fiziksel mağazacılık hem de e-ticaret kanallarını entegre eden çok kanallı satış stratejisi yer alıyor. Türkiye’de genç nüfusun fazlalığı, annelik-babalık yaşının giderek ötelenmesi bilinçli ebeveynlik eğilimini artırırken, ebebek’in sunduğu bilgi odaklı hizmet ve müşteri sadakati yaratan marka yaklaşımını daha da değerli kılmaktadır. 31 Mart 2025 itibarıyla şirketin ulaştığı tarihî seviyedeki pazar payı, bu güçlü konumun bir yansımasıdır. Önümüzdeki dönemde ise bebek gereçleri ve tamamlayıcı ürün segmentlerinde pazar payı hakimiyetinin daha da arttırmasını öngörüyoruz. Tek noktadan kaliteli, güvenilir ve ihtiyaca yönelik ürün sunumu, şirketi sektörde vazgeçilmez kılarken, bu bütünsel değer önerisi onu zaman içinde tekel benzeri bir pazar yapısına taşıyabilecek en önemli katalizör olacaktır.

▪ Doğum oranındaki azalmaya karşın ebebek’in cirosundaki yükseliş trendinin devam etmesini bekliyoruz… Doğum sayılarının hem Türkiye’de hem de dünya genelinde gerileme eğiliminde olmasına rağmen, ebebek hem adet hem de ciro bazında yıllık büyüme göstermeye devam etti. Türkiye İstatistik Kurumu (TÜİK) verilerine göre, 2024 yılında canlı doğan bebek sayısı 937.559 milyon ile son on yılın en düşük seviyesine gerilerken, toplam doğurganlık hızı 1,48’e düşerek nüfusun yenilenme eşiği olan 2,10’un oldukça altında kaldı. TÜİK verilerine göre 2014 yılından 2023 yılına kadar Türkiye’de doğum sayılarında sürekli bir düşüş gözlemlendi. 2023 yılında yıllık doğum sayısı 0,94 milyon olarak kaydedilmişti. Benzer şekilde, Birleşmiş Milletler’in 2024 Dünya Nüfus Beklentileri raporuna göre birçok gelişmiş ve gelişmekte olan ülkede de doğurganlık oranlarında aşağı yönlü bir trend izleniyor. Demografik zayıflamaya rağmen, ebebek’in büyümesi yıl boyunca özellikle hamile ve bebek ürünlerinin çeşitliliğinin artırılmasıyla destekleniyor. 2025 yılın geri kalanin da bu artış ivmesinin devam etmesini, şirketin satışlarının 2024 yılına göre reel olarak %10.7 oranında artış göstermesini bekliyoruz.

Şirket Profili

ebebek, anne-bebek ürünlerine odaklanan perakende sektöründe faaliyet göstermektedir. Şirket, dört ana kategori altında sınıflandırdığı 11 alt başlıkta toplam 12.158 SKU (stok birim ürün) ile hizmet vermektedir. ebebek’in sürdürülebilir büyümesinde, çok kategorili yapısını entegre biçimde yönetebilme yetkinliği önemli bir rol oynamaktadır. 2024 itibarıyla kategori bazlı gelir dağılımı şu şekildedir:

• Hızlı tüketim ürünleri: %33

• Tamamlayıcı ürünler: %24

• Tekstil ürünleri: %31

• Bebek araç ve gereçleri: %13 Her kategori, kendi dinamikleri ve rekabet koşulları doğrultusunda farklı yönetim stratejileri gerektirmekte olup, ebebek’in başarısı bu çeşitliliği tek bir yapı içinde verimli bir biçimde yönetebilme becerisinden kaynaklanmaktadır. Şirketin ana hedef kitlesi; çocuk sahibi olmayı planlayan bireyler, bebek bekleyen ebeveyn adayları ve 0-4 yaş arası çocuğu olan anne ve babalardan oluşmaktadır. ebebek, satışlarını fiziksel mağazalar ve dijital platformlar olmak üzere iki temel kanal üzerinden gerçekleştirmektedir. 31 Mart 2025 tarihi itibarıyla 260 tanesi geleneksel, 13 tanesi mini olmak üzere 273’e ulaşmıştır. ebebek 31 Mart 2025 tarihi itibarıyla Birleşik Krallık’ta toplam 2 mağazaya sahiptir.

Online satışlar ise şirketin e-bebek.com web sitesi, mobil uygulaması ve çeşitli pazaryeri platformları aracılığıyla yapılmaktadır. Ürün portföyü doğum öncesinden başlayarak 4 yaşına kadar olan çocukların ve annelerinin ihtiyaçlarını karşılayacak şekilde tasarlanmıştır. Şirket, mağazacılık anlayışında 360 derece hizmet prensibini benimseyerek her müşteriye özel bir alışveriş deneyimi sunmaktadır. Özellikle ilk kez ebeveyn olacak kişilere yönelik bilgilendirici, rehberlik eden bir satış yaklaşımı benimsenmektedir.

Finansal performans ve büyüme beklentileri

Yatırım Teması

ebebek 1Ç25’te 5,2 milyar TL net satış geliri (y/y %6) 234 milyon TL FAVÖK (y/y %33) ve 46 milyon TL net zarar açıkladı. Şirket, 2024 yılının aynı döneminde 74 milyon TL net kar açıklamıştı. Söz konusu zararın temel nedenleri, artan yatırımlara bağlı olarak yükselen finansman giderleri ile Birleşik Krallık’ta başlatılan mağazacılık faaliyetlerinden kaynaklanan operasyonel gider artışlarıdır. Şirketin 2025 Mayıs ayı itibariyle İngiltere pazarında 3 adet mağazası bulunmaktadır. ebebek’in satışlarının %85.4’ü mağaza, %14.6’sı ise e-ticaret kanallarından gerçekleşmiş olup e-ticaret satışlarının %10.3’ü ebebek.com, %4.3’ü pazaryeri aracılığıyla işlenmiştir. Ayrıca e-ticaret kanallarından satılan toplam ürün adedi 2024 yılının aynı dönemine göre %13,0 azalışla 3.5 milyon adet olarak gerçekleşmiştir. Bu azalışta yangın felaketi sebebiyle iletişime ara verilmesi ve ciroyu destekleyecek otomasyon çözümünün yıl başına planlanırken Şubat ayının sonunda devreye alınması kaynaklı operasyonel kapasite kısıtlamaları etkili olmuştur. Şirketin FAVÖK marjı ise %3.6’dan %4.5’e yükselerek iyileşme kaydetti. Şirketin büyüme stratejisi doğrultusunda güçlü büyüme beklentilerinin 2025 yılında da süreceğini gözlemliyoruz. Şirket yönetimi, 2025 yılında; i) 97,2 milyon satış adedi, ii) 23,5 milyar TL ciro iii) 300 adet mağaza sayısı öngörmektedir.

Kuveyt Türk Yatırım Araştırma olarak, ebebek’in 2025’te 20,286 milyon TL net satış geliri (y/y +%10,7), 2,204 milyon TL FAVÖK (y/y +%2) ve 115 milyon TL net kar (y/y -%5) açıklamasını bekliyoruz. Riskler: ebebek, anne-bebek ürünleri perakendeciliği alanında faaliyet göstermesi nedeniyle hem perakende sektörüne özgü dalgalanmalara hem de demografik ve ekonomik değişimlere bağlı risklere aynı anda maruz kalabilir. İ) Türkiye’de doğum oranlarının düşmesi (2024’te doğum sayısı 937 bin, doğurganlık oranı ise 1.48) ebebek’in hedef pazarını daraltarak orta-uzun vadeli büyüme potansiyelini sınırlayabilir. İİ) Yüksek enflasyon ve alım gücü kaybı, tüketicilerin bebek ürünlerine yönelik harcamalarını kısmasına neden olabilir. iii) İngiltere’de başlanan büyüme planlarında yerel rekabet, tüketici alışkanlıkları ve operasyonel zorluklar başarıyı tehdit edebilir.

Değerleme Özeti

EBEBK’in değerlemesinde TL bazlı indirgenmiş nakit akımları (İNA) analizi kullandık.

• 2025-2033 dönemini kapsayan projeksiyonumuz için, net satış gelirlerinin yaklaşık %10.5’luk ortalama bileşik büyüme büyüyeceğini tahmin ediyoruz.

• 2024’te %11,8 olarak gerçekleşen FAVÖK marjının gelir büyümesindeki artışa karşın maliyetler kalemindeki yükseliş sebebiyle 2025 yılında bir miktar gerilemesini, ancak gelecek yıllarda bu artışın normalleşmesini ve şirketin operasyonel karlılğının yeniden %11.50-%11.80 bant aralığına ulaşmasını bekliyoruz.

Kuveyt Türk Yatırım Araştırma tahminlerimize göre, EBEBK için 12 ay ileri hedef piyasa değerimiz yaklaşık 10,029 milyon TL olup EBEBK için 12 ay ileri hedef fiyatımız hisse başına 63 TL ve yükseliş potansiyeli %47’dir.

Kuveyt Türk Yatıtım EBEBK hissesi için hedef fiyat raporu yayınladı.

Hisseye AL atvsiyesi veren kurum hedef fiyat olarak 63 Lira açıkladı. Bu hedef doğrultusunda hissede %47 kazanç potansiyeli ortaya çıkıyor.

Kuveyt Türk Yatırım EBEBK raporu:

▪ ebebek (EBEBK) için 12 aylık hedef fiyatımızı 63 TL olarak belirliyor, bu seviyenin mevcut fiyata göre yaklaşık %47 yükseliş potansiyeline işaret ettiğini değerlendiriyoruz.

Hisse için önerimizi “AL” olarak belirlerken, şirketi araştırma kapsamımıza dahil ediyoruz.

“AL” önerimizin temel gerekçeleri; EBEBK’i;

i)büyüyen mağazacılık faaliyetleri,

ii) geniş ve çeşitlendirilmiş ürün gamı

iii) sektördeki lider konumu sebebiyle öne çıkmasını bekliyoruz.

Şirket, 2025T göre 59.5x F/K ve 3,4x FD/FAVÖK çarpanlarıyla işlem görmektedir.

▪ Her cebe, her ihtiyaca, tek adresten… ebebek, Türkiye’de bebek-çocuk perakendesinde anne-babaların ilk aklına gelen, güven duyduğu ve tekrar tekrar tercih ettiği bir marka hâline gelerek pazarda doğal bir monopol oluşturmaya aday olduğunu düşünüyoruz. Bu güçlü konumlanmanın arkasında her gelir grubuna hitap eden erişilebilir fiyat politikası, yalnızca geniş değil aynı zamanda derinlemesine çeşitlendirilmiş ürün gamı ve hem fiziksel mağazacılık hem de e-ticaret kanallarını entegre eden çok kanallı satış stratejisi yer alıyor. Türkiye’de genç nüfusun fazlalığı, annelik-babalık yaşının giderek ötelenmesi bilinçli ebeveynlik eğilimini artırırken, ebebek’in sunduğu bilgi odaklı hizmet ve müşteri sadakati yaratan marka yaklaşımını daha da değerli kılmaktadır. 31 Mart 2025 itibarıyla şirketin ulaştığı tarihî seviyedeki pazar payı, bu güçlü konumun bir yansımasıdır. Önümüzdeki dönemde ise bebek gereçleri ve tamamlayıcı ürün segmentlerinde pazar payı hakimiyetinin daha da arttırmasını öngörüyoruz. Tek noktadan kaliteli, güvenilir ve ihtiyaca yönelik ürün sunumu, şirketi sektörde vazgeçilmez kılarken, bu bütünsel değer önerisi onu zaman içinde tekel benzeri bir pazar yapısına taşıyabilecek en önemli katalizör olacaktır.

▪ Doğum oranındaki azalmaya karşın ebebek’in cirosundaki yükseliş trendinin devam etmesini bekliyoruz… Doğum sayılarının hem Türkiye’de hem de dünya genelinde gerileme eğiliminde olmasına rağmen, ebebek hem adet hem de ciro bazında yıllık büyüme göstermeye devam etti. Türkiye İstatistik Kurumu (TÜİK) verilerine göre, 2024 yılında canlı doğan bebek sayısı 937.559 milyon ile son on yılın en düşük seviyesine gerilerken, toplam doğurganlık hızı 1,48’e düşerek nüfusun yenilenme eşiği olan 2,10’un oldukça altında kaldı. TÜİK verilerine göre 2014 yılından 2023 yılına kadar Türkiye’de doğum sayılarında sürekli bir düşüş gözlemlendi. 2023 yılında yıllık doğum sayısı 0,94 milyon olarak kaydedilmişti. Benzer şekilde, Birleşmiş Milletler’in 2024 Dünya Nüfus Beklentileri raporuna göre birçok gelişmiş ve gelişmekte olan ülkede de doğurganlık oranlarında aşağı yönlü bir trend izleniyor. Demografik zayıflamaya rağmen, ebebek’in büyümesi yıl boyunca özellikle hamile ve bebek ürünlerinin çeşitliliğinin artırılmasıyla destekleniyor. 2025 yılın geri kalanin da bu artış ivmesinin devam etmesini, şirketin satışlarının 2024 yılına göre reel olarak %10.7 oranında artış göstermesini bekliyoruz.

Şirket Profili

ebebek, anne-bebek ürünlerine odaklanan perakende sektöründe faaliyet göstermektedir. Şirket, dört ana kategori altında sınıflandırdığı 11 alt başlıkta toplam 12.158 SKU (stok birim ürün) ile hizmet vermektedir. ebebek’in sürdürülebilir büyümesinde, çok kategorili yapısını entegre biçimde yönetebilme yetkinliği önemli bir rol oynamaktadır. 2024 itibarıyla kategori bazlı gelir dağılımı şu şekildedir:

• Hızlı tüketim ürünleri: %33

• Tamamlayıcı ürünler: %24

• Tekstil ürünleri: %31

• Bebek araç ve gereçleri: %13 Her kategori, kendi dinamikleri ve rekabet koşulları doğrultusunda farklı yönetim stratejileri gerektirmekte olup, ebebek’in başarısı bu çeşitliliği tek bir yapı içinde verimli bir biçimde yönetebilme becerisinden kaynaklanmaktadır. Şirketin ana hedef kitlesi; çocuk sahibi olmayı planlayan bireyler, bebek bekleyen ebeveyn adayları ve 0-4 yaş arası çocuğu olan anne ve babalardan oluşmaktadır. ebebek, satışlarını fiziksel mağazalar ve dijital platformlar olmak üzere iki temel kanal üzerinden gerçekleştirmektedir. 31 Mart 2025 tarihi itibarıyla 260 tanesi geleneksel, 13 tanesi mini olmak üzere 273’e ulaşmıştır. ebebek 31 Mart 2025 tarihi itibarıyla Birleşik Krallık’ta toplam 2 mağazaya sahiptir.

Online satışlar ise şirketin e-bebek.com web sitesi, mobil uygulaması ve çeşitli pazaryeri platformları aracılığıyla yapılmaktadır. Ürün portföyü doğum öncesinden başlayarak 4 yaşına kadar olan çocukların ve annelerinin ihtiyaçlarını karşılayacak şekilde tasarlanmıştır. Şirket, mağazacılık anlayışında 360 derece hizmet prensibini benimseyerek her müşteriye özel bir alışveriş deneyimi sunmaktadır. Özellikle ilk kez ebeveyn olacak kişilere yönelik bilgilendirici, rehberlik eden bir satış yaklaşımı benimsenmektedir.

Finansal performans ve büyüme beklentileri

Yatırım Teması

ebebek 1Ç25’te 5,2 milyar TL net satış geliri (y/y %6) 234 milyon TL FAVÖK (y/y %33) ve 46 milyon TL net zarar açıkladı. Şirket, 2024 yılının aynı döneminde 74 milyon TL net kar açıklamıştı. Söz konusu zararın temel nedenleri, artan yatırımlara bağlı olarak yükselen finansman giderleri ile Birleşik Krallık’ta başlatılan mağazacılık faaliyetlerinden kaynaklanan operasyonel gider artışlarıdır. Şirketin 2025 Mayıs ayı itibariyle İngiltere pazarında 3 adet mağazası bulunmaktadır. ebebek’in satışlarının %85.4’ü mağaza, %14.6’sı ise e-ticaret kanallarından gerçekleşmiş olup e-ticaret satışlarının %10.3’ü ebebek.com, %4.3’ü pazaryeri aracılığıyla işlenmiştir. Ayrıca e-ticaret kanallarından satılan toplam ürün adedi 2024 yılının aynı dönemine göre %13,0 azalışla 3.5 milyon adet olarak gerçekleşmiştir. Bu azalışta yangın felaketi sebebiyle iletişime ara verilmesi ve ciroyu destekleyecek otomasyon çözümünün yıl başına planlanırken Şubat ayının sonunda devreye alınması kaynaklı operasyonel kapasite kısıtlamaları etkili olmuştur. Şirketin FAVÖK marjı ise %3.6’dan %4.5’e yükselerek iyileşme kaydetti. Şirketin büyüme stratejisi doğrultusunda güçlü büyüme beklentilerinin 2025 yılında da süreceğini gözlemliyoruz. Şirket yönetimi, 2025 yılında; i) 97,2 milyon satış adedi, ii) 23,5 milyar TL ciro iii) 300 adet mağaza sayısı öngörmektedir.

Kuveyt Türk Yatırım Araştırma olarak, ebebek’in 2025’te 20,286 milyon TL net satış geliri (y/y +%10,7), 2,204 milyon TL FAVÖK (y/y +%2) ve 115 milyon TL net kar (y/y -%5) açıklamasını bekliyoruz. Riskler: ebebek, anne-bebek ürünleri perakendeciliği alanında faaliyet göstermesi nedeniyle hem perakende sektörüne özgü dalgalanmalara hem de demografik ve ekonomik değişimlere bağlı risklere aynı anda maruz kalabilir. İ) Türkiye’de doğum oranlarının düşmesi (2024’te doğum sayısı 937 bin, doğurganlık oranı ise 1.48) ebebek’in hedef pazarını daraltarak orta-uzun vadeli büyüme potansiyelini sınırlayabilir. İİ) Yüksek enflasyon ve alım gücü kaybı, tüketicilerin bebek ürünlerine yönelik harcamalarını kısmasına neden olabilir. iii) İngiltere’de başlanan büyüme planlarında yerel rekabet, tüketici alışkanlıkları ve operasyonel zorluklar başarıyı tehdit edebilir.

Değerleme Özeti

EBEBK’in değerlemesinde TL bazlı indirgenmiş nakit akımları (İNA) analizi kullandık.

• 2025-2033 dönemini kapsayan projeksiyonumuz için, net satış gelirlerinin yaklaşık %10.5’luk ortalama bileşik büyüme büyüyeceğini tahmin ediyoruz.

• 2024’te %11,8 olarak gerçekleşen FAVÖK marjının gelir büyümesindeki artışa karşın maliyetler kalemindeki yükseliş sebebiyle 2025 yılında bir miktar gerilemesini, ancak gelecek yıllarda bu artışın normalleşmesini ve şirketin operasyonel karlılğının yeniden %11.50-%11.80 bant aralığına ulaşmasını bekliyoruz.

Kuveyt Türk Yatırım Araştırma tahminlerimize göre, EBEBK için 12 ay ileri hedef piyasa değerimiz yaklaşık 10,029 milyon TL olup EBEBK için 12 ay ileri hedef fiyatımız hisse başına 63 TL ve yükseliş potansiyeli %47’dir.