Kuveyt Türk AL Dedi! %41 Prim Potansiyeli!

Kuveyt Türk AL Dedi! %41 Prim Potansiyeli! Borsamızın dev aracı kurumlarından Kuveyt Türk Katılım Endeksi yatırımcıları için model portföy oluşturdu. Portföyde AL tavsiyesi verilen hisselerden en belirgin olanı da %41 prim potansiyeli barındırıyor.

Kuveyt Türk AL Dedi!

%41 Prim Potansiyeli! Borsamızın dev aracı kurumlarından Kuveyt Türk Katılım Endeksi yatırımcıları için model portföy oluşturdu. Portföyde AL tavsiyesi verilen hisselerden en belirgin olanı da %41 prim potansiyeli barındırıyor.

AKSA Raporu:

Sektördeki daralmaya karşın kapasite kullanım oranı korunmuştur.

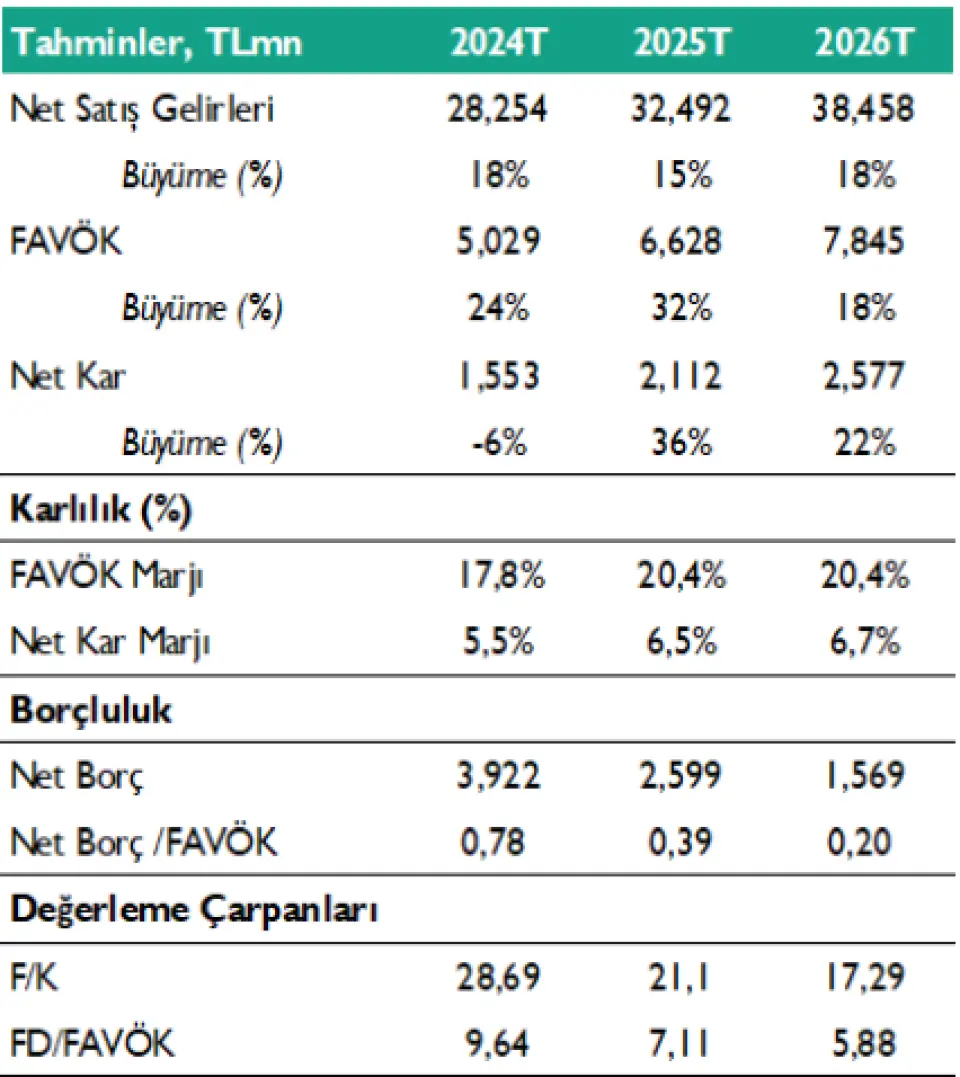

Aksa Akrilik’in ana faaliyet alanlarını teknik ve tekstil elyaf ürün grupları oluşturmaktadır. Türkiye’de uygulanan sıkı para politikaları ve ekonomik önlemler, ikinci ve üçüncü çeyreklerde belirgin bir ekonomik durgunlu ğ a neden olmuştur. Bu durum, birçok sektörde oldu ğ u gibi tekstil sektörünü de olumsuz etkilemiş, artan finansman ve işletme maliyetleri talepte daralmalara yol açmıştır. Ancak, sektörün lider üreticisi olan Aksa, 2024 yılının ilk dokuz ayında %84 kapasite kullanım oranı ve %47 ihracat oranı ile güçlü bir performans sergilemiştir. Şirket’in önümüzdeki yıl ortalama kapasite kullanım oranını koruyaca ğını öngörüyoruz . Ayrıca, 2025 yılında ülkelerin parasal genişleme politikalarıyla beraber talepte bir miktar toparlanma bekliyoruz .

Akrilonitril’de (“ACN”) ortalama seyir sürüyor. Akrilonitril (“ACN”) genel olarak tekstil sanayiinde akrilik elyaf üretiminde kullanılan hammaddedir. Endüstrinin satış fiyatının ana belirleyicisi olan ACN uluslararası piyasalarda yıla 1.150 USD/ton seviyesinde başlayıp ortalama 1.300 -1.400 USD/ton seviyesinde seyretmiştir. Buna ba ğlı olarak akrilik elyaf satış fiyatları da yükseliş kaydetmiştir. ACN için 2024 sonunda 1.200 - 1.400 USD/ton bandında fiyatlanma beklenmektedir. Önümüzdeki yıl için ACN fiyatlarında dar bo ğaz yaşanmasını beklemiyoruz . Fiyatlarda dalgalanmalar olsa da ACN’nin ortalama 1.300 USD/ton olarak gerçekleşmesini öngörüyoruz .

Dünya’nın en büyük elyaf üreticisi yatırımlarına devam ediyor. Şirket, akrilik elyafta %25 pazar payı ile dünyanın en büyük elyaf üreticisi konumunu sürdürüyor. Bu do ğrultuda yatırımlarına devam eden Aksa’nın yatırımlara yaklaşık 70 -90 milyon USD’lik bütçe ayırdı ğını görmekteyiz . Bu ba ğlamda Aksafil çatısı altında maliyetleri düşürmek ve verimlili ğ i artırmak hedefiyle 45 milyon dolara teknik iplik tesisi kuruluyor. İlk fazı Aralık 2024’te gerçekleşecek ve 2025’ten itibaren tam etkisini görece ğimiz 6 .600 ton kapasiteli yatırımın yurt dışı pazar odaklı olmasını de ğerli buluyoruz . Ayrıca, Şirket’in 2025 yılında devreye almasını bekledi ğimiz 20 milyon USD’lik yatırımı olan “Ultra Yüksek Moleküler A ğırlıklı Polietilen Elyaf” (Mithra ) üretim tesisinin gelecekte gelir yaratma potansiyeli barındırdı ğını düşünüyoruz . Mithra yatırımının FAVÖK’e yıllık yaklaşık 4 milyon USD’lik katkı sunması bekleniyor.

Model portföyümüze ekliyoruz .

Değerlendirmemizde öne çıkan katalizörler ;

i) Ülkelerin parasal genişleme politikalarıyla talepte bir miktar toparlanma beklentisi

ii) Talepteki toparlanmayla birlikte operasyonel performansta iyileşme beklentisi

iii) Şirket’in ihracat payını teknik iplik tesisiyle birlikte artırma potansiyelinin olması .

Aksa’yı 16 ,10 TL/hisse hedef fiyat ile Araştırma kapsamımıza alıyor ve model portföyümüze ekliyoruz . Şirket’i benzer piyasa çarpanları analizi yöntemiyle de ğerliyoruz . Şirket hisseleri 2025 T göre 21 ,10 x F/K, 7 ,11 x FD/FAVÖK çarpanlarıyla işlem görmektedir.