Kuveyt Türk Yatırım EREGL Bilançosunu Detaylı İnceledi Hedef Fiyat Verdi

Kuveyt Türk Yatırım EREGL Bilançosunu Detaylı İnceledi Hedef Fiyat Verdi. Borsamızın lokomotif hisselerinden olan Ereğli Demir Çelik 2024 yılı yıllık bilançosunda karını %234 oranında artırdı. Bu sevindirici kar rakamını ve finansal tablo detaylarını Kuveyt Türk Yatırım inceledi.

Kuveyt Türk Yatırım EREGL Bilançosunu Detaylı İnceledi Hedef Fiyat Verdi. Borsamızın lokomotif hisselerinden olan Ereğli Demir Çelik 2024 yılı yıllık bilançosunda karını %234 oranında artırdı. Bu sevindirici kar rakamını ve finansal tablo detaylarını Kuveyt Türk Yatırım inceledi.

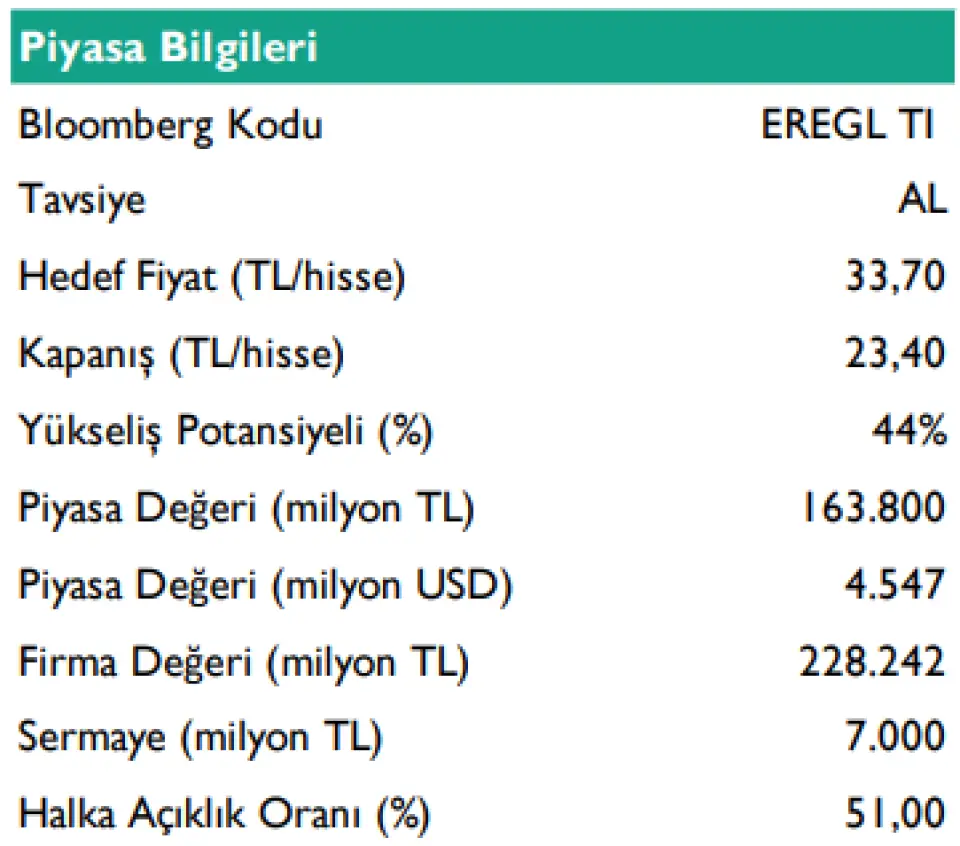

EREGL 2024 yılı yıllık bilançosunda karını %234 oranında artırarak 13 milyar 481 milyon Liraya yükseltti. Kuveyt Türk Yatırım hisseye AL tavsiyesi vererek 33,70 Lira hedef fiyat tespitinde bulundu.

Kuveyt Türk Yatırım EREGL raporu:

Beklentilere paralel net kâr. Ereğli Demir Çeliğin 4Ç24 dönemi ana ortaklık net kârı bir önceki çeyreğe kıyasla %236 ile güçlü artarken yıllık bazda %67 gerilemeyle 2,69 milyar TL oldu. Açıklanan sonuç konsensüs beklentisi (2,75 milyar TL) ve Kuveyt Türk Yatırım Araştırma olarak beklentimize (2,98 milyar TL) yakın gerçekleşti. Şirket 2024 yılı tamamında ise yıllık %234’lük güçlü artışla 13,48 milyar TL’lik net kâr elde etti. İlgili dönemde 671 milyon TL’lik vergi geliri oluşması ve deprem kaynaklı sigorta tazminat gelirlerindeki 6,15 milyar TL’lik artış kârlılığı destekleyen ana unsur olmuştur. 6 Şubat 2023 tarihinde yaşanan deprem felaketi nedeniyle Şirket’in bağlı ortaklığı İsdemir’de durum tespit çalışmaları tamamlanıncaya kadar üretime ara verilmesiyle 2023/12’de 4,60 milyar TL’lik net kâr açıklanmıştı. Bu durumun etkisiyle yıllık bazda güçlü yükseliş (%210) kaydedildi. Ereğli’nin 3Ç24’te faaliyet ve finansman giderlerinin artması kârlılığın baskılanmasında etkili olmuştur.

▪ Üretim ve satış hacminde gerileme. Şirket, 4Ç24’te 50,32 milyar TL’lik medyan ve Kuveyt Türk Yatırım Araştırma olarak 50,30 milyar TL’lik beklentimize karşılık 56,16 milyar TL düzeyinde net satış geliri elde etti. Hâsılat yıllık bazda %38 ve çeyreklik %15 artış kaydetti. Şirket 2024 yılının tamamında ise bir önceki yıla göre %38’lik artışla 204,08 milyar TL’lik satış geliri elde etti. İlgili dönemde Grup’un toplam satış hacminde yıllık %6,7 ve toplam üretim hacminde ise %7,8’lik artış yaşanmıştır. Bu gelişmeleri dikkate aldığımızda; ekonomik aktivitedeki zayıf görünümün ve talepdeki daralmanın sürmesi operasyonel göstergeler üzerinde bir miktar baskı oluşturmaya devam etmiştir. Yurt içi ağırlıklı satış yapan şirketin ihracat satış hacminin bir miktar arttığını görmekteyiz. Bu kapsamda yılın tamamı baz alındığında bir önceki yıla göre %92’lik yükseliş görülmüştür. Böylelikle, toplam satış hacmi içerisindeki ihracat payı %10,9’dan %19,1’e yükselmesini olumlu karşılıyoruz.

▪ Ton başına FAVÖK yıllık %67 düştü. Şirket, 4Ç24’te 2,97 milyar TL’lik piyasa beklentisine karşılık 4,10 milyar TL’lik FAVÖK açıkladı (Kuveyt Türk Yatırım Araştırma beklentisi: 3,28 Milyar TL). FAVÖK yıllık %30 ve çeyreklik %9 düşüş kaydetti. Operasyonel performans açısından yakından izlenen ton başına FAVÖK yıllık %67 ve çeyreklik %45 düşerek, 39 USD/tona geriledi. (3Ç24: 71, 4Ç23: 117)

Marjlarda bir miktar gerileme görülmüştür. Maliyetlerin oransal olarak hâsılata paralel artması sonucu Şirket’in 2024/12 dönemi brüt kâr marjı %10,00’a ve Esas Faaliyet Kâr marjı ise %6,00’ya gerilemiştir. Şirket’in yıllık marjlarında düşüşler görülmesi operasyonel performansta bir miktar gerilemeyi işaret etmektedir.

▪ HRC fiyatlarında iyileşme. Çin, ekonomik büyümenin yavaşladığını gösteren veriler nedeniyle hem iç hem de dış piyasalardaki endişeleri dindirmek amacıyla bir dizi teşvik paketleri açıkladı. Hazırlanan pakette demir çelik sektörünü harekete geçirmesi amacıyla demiryolu inşaatlarına hız verilmesi bulunuyor. Bu haber akışının ardından demir çelik sektörünü yakından ilgilendiren HRC fiyatları güçlü yükseliş kaydetti. 2025 yılında HRC fiyatlarında toparlanma bekliyoruz. Bununla paralel HRC fiyatlarındaki toparlanma ve satış hacmindeki iyileşmeyle birlikte Ereğli’de daha iyi bir kârlılık görülebilir.

▪ Sektörel Gelişmeler. Sektörde 2022 yılı ortalarından başlayan talep daralması sürerken 4Ç24’te çelik talebinde iyileşme ve ihracatta toparlanma görüldü. Tüketimde Ekim ve Kasım aylarında üst üste yıllık artış kaydedilmesini sektör adına olumlu karşılıyoruz. Türkiye’nin 2024 yılı ham çelik üretimi bir önceki yıla göre %9,4’lük büyümeyle 36,9 milyon ton seviyesine ulaştı. 2024’te çelik sektöründeki kapasite kullanım oranı, bir önceki yıla göre artarak %62,2 seviyesine yükseldi. Türkiye çelik sektöründe üretim ihracat ve kapasite kullanımında önemli bir artış kaydedildi. Öte yandan dış ticaret verilerindeki iyileşme sektör açısından olumlu bir görünüm sergilemektedir. Sektörde 2024 yılında; Çin, Hindistan, Japonya ve Rusya bölgelerinden menşeli sıcak haddelenmiş yassı çelik ithalatına yönelik damping önlemi uygulanması takip edildi. Çin ve Avrupa çelik talebinde olası bir toparlanma 2025 yılında çelik ithalatına yönelik koruma önlemlerinin yerli çelik üreticileri üzerindeki fiyatlamaları önemli olacaktır.

Sektöre ilişkin riskler dikkate alındığında;

i) Çelik sektörünün hammadde ve enerji girdilerinde dışa bağımlı olması dolayısıyla enerji maliyetlerinin yükselmesi.

ii) Hammadde fiyatlarındaki volatilitenin yüksek olması.

iii) küresel bazda resesyon riski

▪ Değerlendirme.

Erdemir 4Ç24’te beklentilere paralel net kâr açıklarken, ciro ve FAVÖK rakamlarının beklentileri aştığını görüyoruz. Ancak, operasyonel göstergelerdeki gerileme dikkat çekmektedir. Zira, operasyonel performans açısından yakından takip ettiğimiz ton başına FAVÖK 4Ç23’te yıllık ve çeyreklik bazda sırasıyla %67 ve %45 düşüş göstererek 39 USD/tona gerilediğini görmekteyiz. Sektördeki olumlu gelişmelerin yanı sıra Şirket’in üretim ve satış hacmindeki iyileşmeye dikkat çekiyoruz.

Öte yandan HRC fiyatlarındaki artışı değerli buluyoruz. İskenderun tesisisin tekrardan eski üretim ve satış hacmini yakalamasıyla birlikte yurt içinde ithalat baskısının azalmasının yassı çelik ürün ağırlığı yüksek olan Ereğli Demir Çeliği öne çıkartabileceğini düşünüyoruz.

Ereğli hissesinin hedef fiyatını 36.20 TL seviyesinden 33,70 TL hedef fiyat seviyesine revize ediyoruz. Görünümü ise “AL” olarak sürdürüyoruz.