Lila Kağıt'tan Yeni Dev Adım: Şirket 5 Milyar TL Yatırım Planlıyor

Marbaş Menkul Değerler Lila Kağıt'ın fabrikasını ziyaret etti. Ziyarete ilişkin rapor yayınladı. İşte detaylar...

Yayınlama Tarihi: 07.10.2025 15:21

—

Son Güncelleme: 07.10.2025 15:21

LİLA KAĞIT – Ergene Fabrika Ziyareti

Marbaş Menkul Değerler Lila Kağıt'ın fabrikasını ziyaret etti. Ziyarete ilişkin rapor yayınladı. Detaylar aşağıdaki gib oldu:Tekstilden kağıt sektörüne geçişin hikayesi izleniyor. Şirket ilk kuruluşunda tekstil sektörü ile faaliyetlerine başlarken daha nitelikli kar elde edinimi amacıyla 2007 yılı itibariyle kağıt sektörüne giriş yapmıştır. Şirket hammaddeyi Güney Amerika ve İskandinavya ağırlıklı olmak üzere %100 ithal ederek hem işin bütün parça ile maddenin oluşumu kısmı olan bobin hem de işin katma değerli üretiminin sağlandığı konverting kısmında yer almaktadır.

Şirket burada kar marjı ve lojistik dağıtım avantajıyla birlikte bobini dünyanın farklı noktalarında bobini bağımsız konverting üreticilerine satmaktadır. Üretim kapasitesi gerçeği ortadadır. 273 bin brüt 241 bin net kapasite ile faaliyetlerini sürdüren şirket yalın yönetim metodolojisi ile faaliyetlerini devam ettirmektedir.

Şirket kapasitesini hem güncel fabrikasında artırmakta olup halka arz fon kullanım raporunda da beyan ettiği bölgenin en ölçekli ağır sanayi yatırımlarından birisi olan Erzurum Fabrikası nezdinde de çalışmalarına devam ettirmektedir. Erzurum tesisinde ilk etapta bölgenin temizlik kağıdı ihtiyacının karşılanması, ardından CIS bölgesi başta olmak üzere yakın coğrafyaya temizlik kağıdı ihracatı yapılması hedeflenmektedir. Yaklaşık yatırım bedeli 3 milyar TL’yi aşmakta olup 5 sene içerisinde 5 milyar TL’lik şirketin yatırım planı söz konusudur.

Tekirdağ fabrikası özelinde de ilave bir konverting makinesi (tuvalet kağıdında kullanılmak üzere) yatırımı 1,5 milyon avro bedeliyle yılsonunda devreye alınması planlanıyor. Kapasiteye ilave katkısı yıllık 10 bin tonu aşması hedeflenmektedir. Şirketin üretim yaptığı sektör düzenli modernizasyon ve bakım duyarlılığı olması nedeniyle şirketin minör majör gözetmeksizin yatırımlarına düzenli iştahla devam edeceğini gözlemliyoruz. Pazar yönetişiminde tecrübe etkeni izleniyor. Şirket hem bölgeden tüketiciye hem de bölgeden ticarete faaliyetleriyle katma değer üretimi gözetilerek ticaretlerini devam ettirmektedir. Kar marjı nezdinde de bu ticaret tiplerinin doğrudan bağlantılı olmadığını gözlemlemekteyiz.

Şirket 2025 yılında:

- Yatay tonaj büyümesi (Türkiye büyüme, ihracatta yeni pazarlarda büyüme ve gelişmiş pazarlarda kısmi daralma)

- %29’dan fazla brüt kar marjı - %20’den fazla FAVÖK marjı

- 35 milyon dolarlık yatırım harcaması

- %5-10’luk selülöz fiyatı yıllık düşüşü planlıyor.

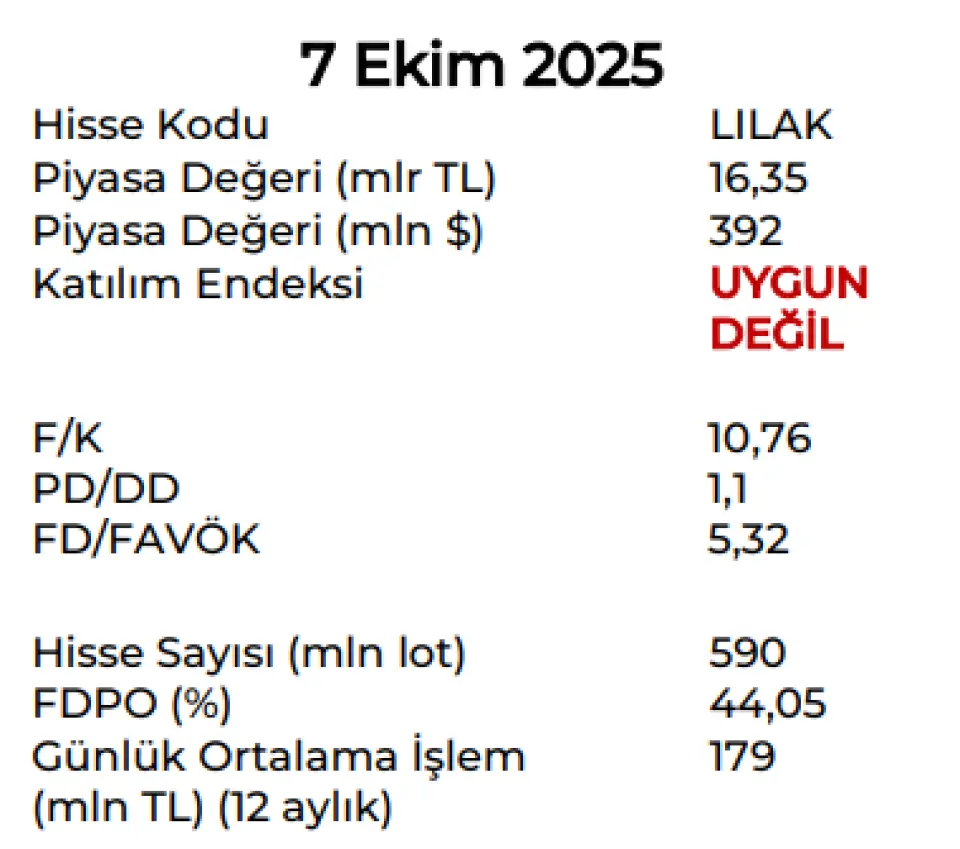

Temizlik kağıtları sektöründe yer alan şirketler ortalama 12 FD/FAVÖK, kağıt ve kağıt ürünleri sektöründe yer alan şirketler ise 13,3 FD/FAVÖK ile işlem görürken LILAK yalnızca 5,3 FD/FAVÖK ile iskontolu işlem görmektedir. Toplantıyı teknik açıdan olumlu değerlendirmekle birlikte finansallar özelinde yorumumuzu 24 Ekim günü yayınlanmasını tahmin ettiğimiz finansallarda yapıyor olacağız.