Marbaş Menkul Değerler OTKAR Bilanço Verilerini Yorumladı!

Marbaş Menkul Değerler, Otokar tarafından duyurulan 1. çeyrek sonuçları analiz edildi. Aracı kurum, OTKAR bilanço verilerini yorumladı.

Yayınlama Tarihi: 02.05.2025 17:15

—

Son Güncelleme: 02.05.2025 17:15

Otokar (OTKAR) tarafından duyurulan 2025 yılı 1. çeyrek finansal sonuçları Marbaş Menkul Değerler tarafından değerlendirildi.

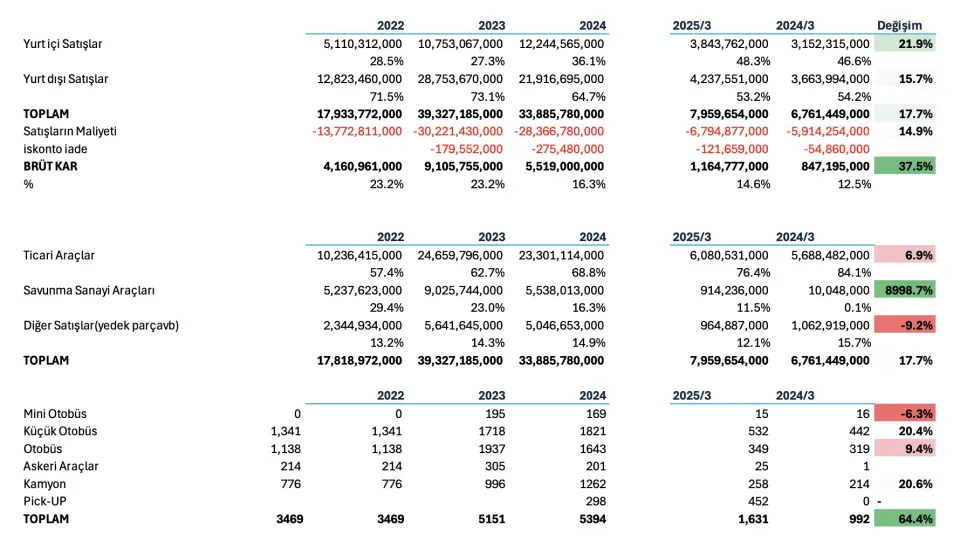

- "Çeyreklik bazda satışları incelediğimizde önceki senenin aynı dönemine oranla %18lİk büyümeyle 7.95 milyar TL olarak gerçekleştiğini ve konsensus öngörüsüne paralel sonuçlarla karşılaştığımızı söyleyebiliriz."

- Satış kırılımlarını incelediğimizde satışların büyük çoğunluğunu meydana getiren ticari araç segmentinde büyüme %7 olarak gerçekleşirken diğer satışlar (yedek parça) %9 oranın daralma göstermiştir."

- "2025 yılı 1. çeyrekte savunma sanayi araç segmentinde önemli bir artış sağlayarak önceki çeyrek 10 milyon TL olan tutar 1. çeyrekte 914 milyon TL olarak gerçekleşmiştir."

- "Adetsel araç satışlarında ise önceki yılın aynı dönemine oranla %64.4’lük artışla 1631 araç sattığını görmekteyiz."

- "Bu farkın ana nedeni yurtdışından ithal getirip sattığı Tunland marka Pick-Up satışları ve askeri araçlar satışlarındaki artış oluşturmuştur."

- "Yurtiçi satışlar %22 artış gösterirken yurtdışı satışlar %15.7 artış göstererek toplam satışlar içerisindeki payında hafif artışla %54.2 olarak gerçekleşmiştir."

- "Ayrıca 2025 yılı 1. çeyrek savunma sanayi araç satışlarının tamamı ihracat olarak gerçekleşmiştir."

- "Otokar'ın kesinleşen sipariş tutarına baktığımızda 1milyon ve 924 milyon €uro’dan oluştuğunu ve bu siparişlerin büyük kısmını (857m €) Romanya’daki zırlı araç projesinden oluştuğunu görmekteyiz."

- "Karlılığı incelediğimiz zaman önceki çeyreğe göre daralmalar görsek de 2024 yılı 1. çeyreğe göre marjlarda hafif de olsa toparlanma görmekteyiz."

- "2024’te 1. çeyrekte 816 milyon TL FAVOK zararı açıklayan şirket bu çeyrek 274 milyon TL FAVOK zararıyla öngörüye paralel sonuçlar getirmiştir."

Otokar'da Net Karı Baskılayanlar Neler?

- "Geçtiğimiz çeyreğe göre net borç tarafında %35’lik azalma olsa da artan finansman giderleri faaliyet zararının üzerine eklenerek net karı baskılamayı sürdürdüğünü görmekteyiz."

- "Tahminlere paralel rakamları sınırlı negatif değerlendiriyoruz."

- "Henüz net toparlanma görmesek de iç pazarda otobüs segmentinde lider olması , Avrupa’nın dördüncü büyük otobüs üreticisi konumunda olması ve savunma sanayi segmentine güçlü büyümesi sayesinde önemli bir oyuncu olduğunu düşünmekteyiz."

- "Faiz indirim döngüsünün kısmi ertelenmesi sonucu marjlarda hafif de olsa baskının sürmesii beklemekle beraber indirim döngüsüne girildiğinde toparlanma öngörmekteyiz."