Marbaş Menkul Hedef Fiyat Verdi! YKBNK Bilançosu 8/10 Puan Aldı

Marbaş Menkul hedef fiyat verdi! YKBNK bilançosu 8/10 puan aldı. Banka tarafından duyurulan 3. çeyrek finansal sonuçları değerlendirdi. Hisse tavsiyesi de yatırımcılara sunuldu.

Yayınlama Tarihi: 03.11.2025 13:15

—

Son Güncelleme: 03.11.2025 13:15

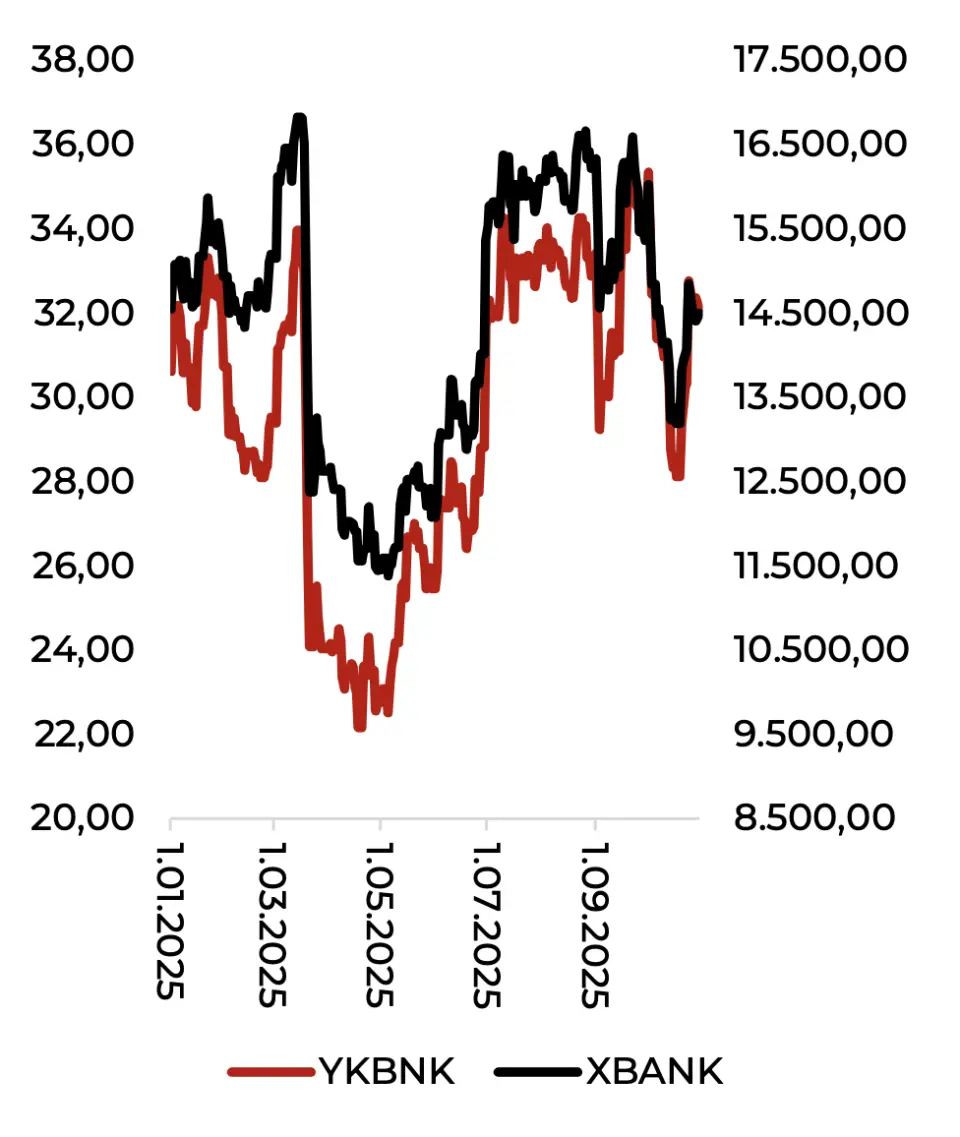

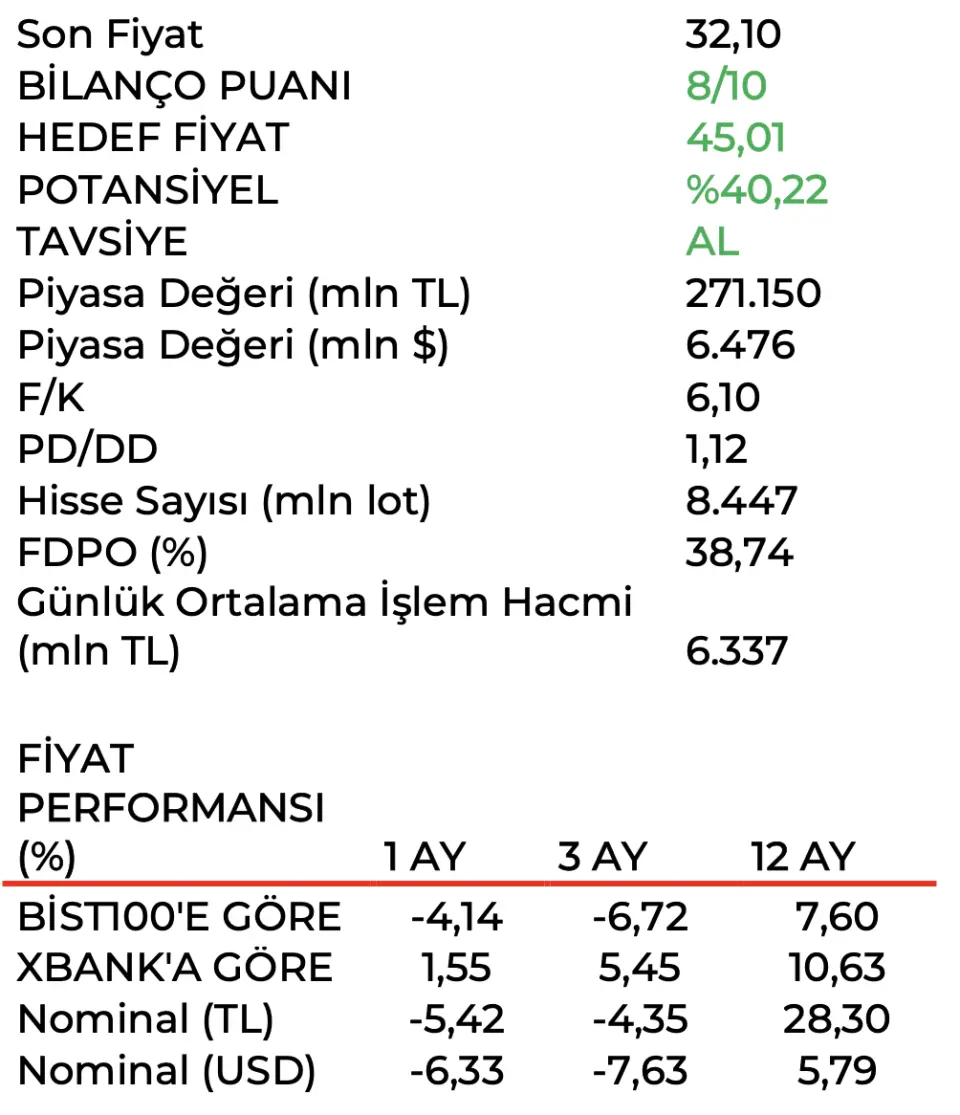

Borsa'nın aracı kurumu Marbaş Menkul Değerler, Yapı Kredi Bankası'nın (YKBNK) duyurduğu 2025 yılı 3. çeyrek finansal verilerini değerlendirdi. Aracı kurum YKBNK bilanço puanını paylaşırken "Konservatif yapının güçlü sonuçları" ifadesini kullandı. Marbaş Menkul, YKBNK hissesi için hedef fiyat ve hisse tavsiyesini duyurdu.

- "3. çeyrekte Yapı Kredi Bankası, 15 milyar TL net kâr ile beklentilerimiz dahilinde sonuç paylaştı. Net faiz geliri öngörülerimiz dahilinde büyüdü. 3. çeyrekte bankanın net faiz geliri %182,55 artışla 40 milyar TL seviyesine çıktı. Net faiz marjı net nette yıl sonundan beri 44, çeyrekten çeyreğe 55 baz puan gelişerek %2,27’ye ulaşırken beklentiye iyice yaklaşmış oldu. Sene sonunda öngörülerin tutturulacağını tahmin ediyoruz."

Yapı Kredi'nin Ücret ve Komisyonda Büyümesi Güçlü Seyrediyor

- "Bankanın net ücret ve komisyon gelirleri 3.çeyrekte %59,41 artışla 30,2 milyar TL olurken ödeme sistemleri %71 ile ağırlık göstermeye devam etti. Bankasürans gelirleri en hızlı büyüyen kalem olurken tüm kalemlerde büyümeler sürdü. Tahminlerin üzerinde yapının devamlılığını bekliyoruz."

- "Swap iştahı aşırı yüksek seyrediyor. Bankanın swap giderlerindeki artış iştahıyla birlikte ticari zarar 2’ye katlandı denilebilir. Burada fonlama yönetişimi olması nedeniyle olumlu karşılamakla birlikte herhangi bir sıkıntı görmediğimizi beyan etmek isteriz."

- "Aktif kalitesi becerisi konservatif yönetişimle korunuyor. Banka özellikle büyük girişler olmamasına rağmen karşılık artışlarına devam ediyor. 3.çeyrekte karşılıklar (diğer hariç) %37,03 artışla 12 milyar TL seviyesine ulaştı. Bu çerçevede kredi risk maliyeti (CoR) beklenti aralığında kalarak 163 baz puan seviyesinde gerçekleşti. Aktif karlılık yıllıkta sınırlı düşse de son 4 çeyreğin en iyisi olacak şekilde %1,52 seviyesinde gerçekleşti."

- "Yıllıklandırılmış özsermaye karlılığı son 4 çeyreğin en iyisi olacak şekilde %20,55 olarak gerçekleşti. 4.çeyrekte ilave şok olmadıkça orta yirmili seviyelere erişmesini bekliyoruz. Banka modellemesi için sınırlı bir alan açılma potansiyeli 2026 tahminlerinde söz konusu olabilir."

Marbaş Menkul YKBNK Hedef Fiyat

- "YKBNK özelinde evvelinden call yapıyor oluşumuz ve kar tahmini aralığını çok evvelden belirtiyor olmamız sebebi ile hedef fiyat ve hisse tavsiyemizi koruyoruz. Konservatif yönetişim becerisiyle oluşan reel başarının arkasında durmayı sürdürmekle beraber 2026 tahminlerinde de aynı iştah sürerse yukarı yönlü revizyonlardan imtina etmeyiz."