MPARK İçin Hedef Fiyat 600 TL, Analistlerin Tavsiyesi AL Yönünde!

MPARK İçin Hedef Fiyat 600 TL, Analistlerin Tavsiyesi AL Yönünde! KuveytTürk Yatırım Bugün Yayınladığı Raporunda MPARK ve ONCSM Şirket Analizlerini, Sağlık Sektörüne Dair Gelişmelerini Aktardı. İşte Gelişmelerin Detayları...

Büşra Bulut

Büşra Bulut

Yayınlama Tarihi: 20.01.2026 16:00

—

Son Güncelleme: 20.01.2026 16:00

MPARK İçin Hedef Fiyat 600 TL, Analistlerin Tavsiyesi AL Yönünde! KuveytTürk Yatırım Bugün Yayınladığı Raporunda MPARK ve ONCSM Şirket Analizlerini, Sağlık Sektörüne Dair Gelişmelerini Aktardı. İşte Gelişmelerin Detayları...

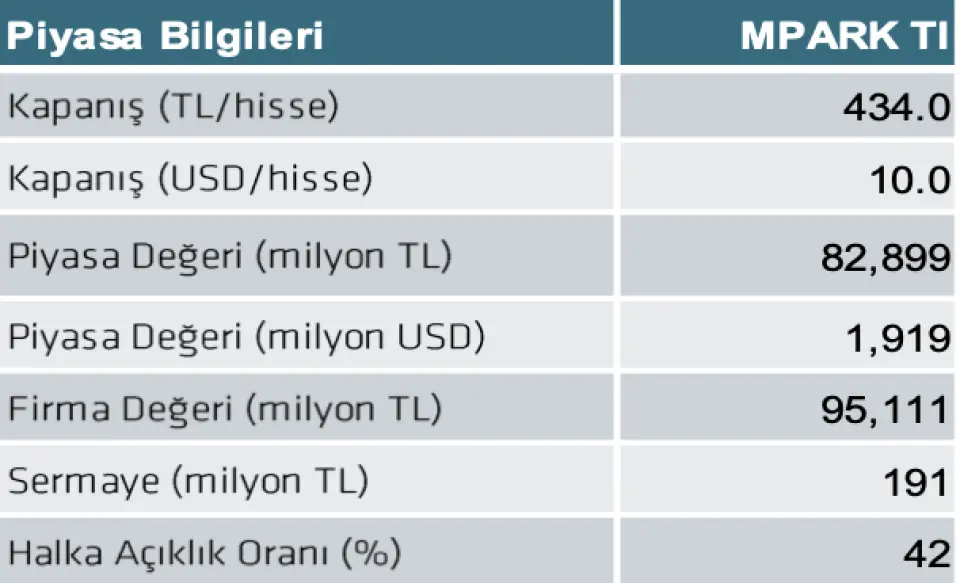

MLP Care <MPARK TI, AL, 600 TL> borçlanma aracı ihracı için SPK onayı aldı.

Şirket, 5 yıla kadar vadeli TL cinsinden 20 milyar TL nominal değerli borçlanma aracının nitelikli yatırımcılara ihraç edilmesine ilişkin olarak Sermaye Piyasası Kurulu'ndan onay alındığını açıkladı. Şirket mevcut durumda 12,2 milyar TL net borç pozisyonundadır.

MLP Care için hedef fiyatımızı 600 TL ve tavsiyemizi "AL" yönünde sürdürüyoruz. Şirket hisseleri 2026T göre 9.81x F/K ve 4.73x FD/FAVÖK çarpanlarıyla işlem görmektedir.

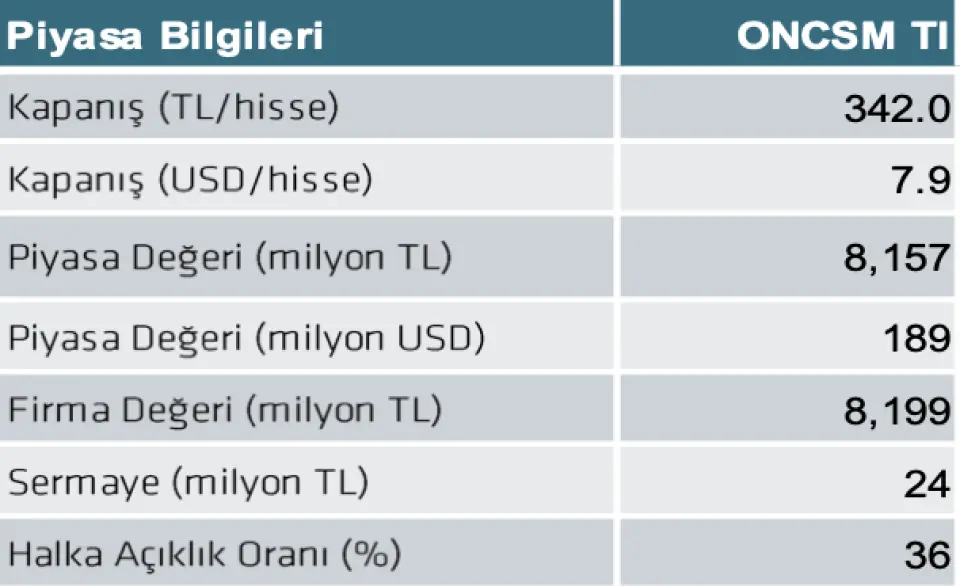

Oncosem Onkolojik Sistemler <ONCSM TI> kemoterapi hizmetleri birim fiyatlarında güncelleme yapıldığını açıkladı.

Şirket, SGK sağlık uygulama tebliği geri ödeme kapsamında, 1 Ocak 2026'da yürürlüğe giren %20 artışa ilave olarak 1 şubat 2026'dan itibaren %54 ilave artış uygulandığını ve SUT birim fiyatlarında %85 artış kaydedildiğini açıkladı.

Söz konusu fiyat güncellemesi ile birlikte, mevcut hizmet hacmi korunarak kemoterapi hizmetleri kapsamında aylık yaklaşık 30-35 milyon TL seviyesinde olan fatura tutarının, 55-65 milyon TL bandına yükselmesi beklenmektedir. Belirtilen tutar aralığı, kemoterapi hizmetlerinde hasta sayılarının aylara göre değişkenlik göstermesi nedeniyle yaklaşık olarak ifade edilmektedir. Bu artış, operasyonel hizmet hacminde ve maliyet yapısında anlamlı bir değişiklik gerektirmeksizin, ciro ve karlılığa olumlu şekilde yansıyacaktır.

MLP Care <MPARK TI, AL, 600 TL> borçlanma aracı ihracı için SPK onayı aldı.

Şirket, 5 yıla kadar vadeli TL cinsinden 20 milyar TL nominal değerli borçlanma aracının nitelikli yatırımcılara ihraç edilmesine ilişkin olarak Sermaye Piyasası Kurulu'ndan onay alındığını açıkladı. Şirket mevcut durumda 12,2 milyar TL net borç pozisyonundadır.

MLP Care için hedef fiyatımızı 600 TL ve tavsiyemizi "AL" yönünde sürdürüyoruz. Şirket hisseleri 2026T göre 9.81x F/K ve 4.73x FD/FAVÖK çarpanlarıyla işlem görmektedir.

Oncosem Onkolojik Sistemler <ONCSM TI> kemoterapi hizmetleri birim fiyatlarında güncelleme yapıldığını açıkladı.

Şirket, SGK sağlık uygulama tebliği geri ödeme kapsamında, 1 Ocak 2026'da yürürlüğe giren %20 artışa ilave olarak 1 şubat 2026'dan itibaren %54 ilave artış uygulandığını ve SUT birim fiyatlarında %85 artış kaydedildiğini açıkladı.

Söz konusu fiyat güncellemesi ile birlikte, mevcut hizmet hacmi korunarak kemoterapi hizmetleri kapsamında aylık yaklaşık 30-35 milyon TL seviyesinde olan fatura tutarının, 55-65 milyon TL bandına yükselmesi beklenmektedir. Belirtilen tutar aralığı, kemoterapi hizmetlerinde hasta sayılarının aylara göre değişkenlik göstermesi nedeniyle yaklaşık olarak ifade edilmektedir. Bu artış, operasyonel hizmet hacminde ve maliyet yapısında anlamlı bir değişiklik gerektirmeksizin, ciro ve karlılığa olumlu şekilde yansıyacaktır.