Net AL Tavsiyesi! Yüksek Temettülü Hisse %65 Primlenebilir

Net AL tavsiyesi! Yüksek temettülü hisse %65 primlenebilir. Üstelik hisseye yönelik hedef fiyat da yükseldi. Aracı kurum otomotiv hissesi için değerlendirmelerini paylaştı.

Yayınlama Tarihi: 04.01.2026 16:45

—

Son Güncelleme: 04.01.2026 16:45

Borsa İstanbul'un aracı kurumu Şeker Yatırım, otomotiv sektöründen Doğuş Otomotiv (DOAS) için raporunu paylaştı. Aracı kurum, Doğuş Otomotiv için "Temel dinamikler iyileşirken hak ettiği değerin altında..." ifadesini kullandı. Şeker Yatırım DOAS hissesi için 12 aylık hedef fiyat ve hisse tavsiyesiyle beraber getiri potansiyelini de sundu.

- "Mevcut değerlememiz;

1) Fiyatlama disiplininin korunması,

2) FAVÖK görünürlüğünün orta vadede sürdürülebilir kalması ve karlılık marjlarındaki toparlanma beklentimiz,

3) güçlü ürün mixinin sağlamış olduğu rekabet avantajı ve

4) korunanpazar payı varsayımlarına dayanmaktadır." - "Devam eden makroekonomik zorluklara ve Uzakdoğulu oyuncuların yarattığı fiyat rekabetindekigüçlüklere rağmen, mevcut piyasa fiyatlamasının döngüsel riskleri önemli ölçüde yansıttığını düşünüyoruz."

- "Buna karşılık FAVÖK’ten SNA yaratma kapasitesinin ve iştiraklerden/iş ortaklıklarından sağladığı kazanımların yeterince fiyatlanmadığını değerlendiriyoruz. Bu çerçevede, baz senaryomuz altında Şirket paylarının yukarı yönlü değerleme potansiyelinin korunmakta olduğu görüşündeyiz."

Doğuş Otomotiv'ten Güçlü Satış Performansı!

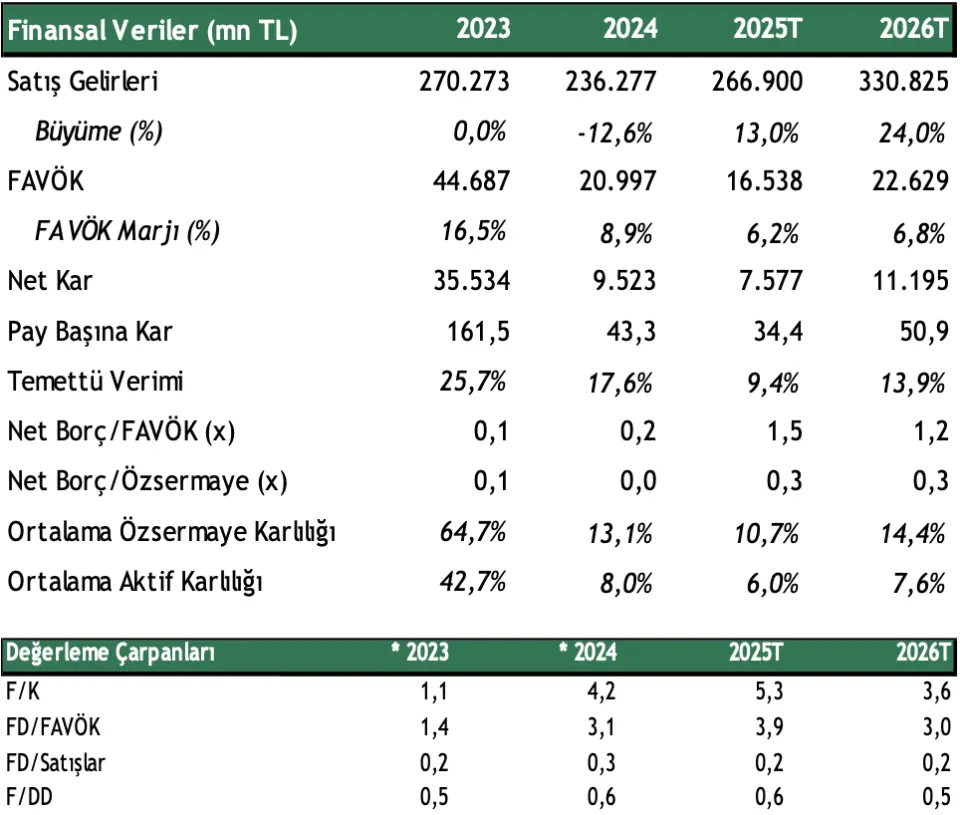

- "Yurtiçi pazar rekora koşarken Doğuş Otomotiv de güçlü satış performansı yakaladı... Zorlu makroekonomik koşullara rağmen yıl boyunca devam eden güçlü talep, marka yelpazesi & iyi konumlanmış bayi ağıyla satış adetlerinin, aralık ayında da devam eden kuvvetli seyir sayesinde 12A25’te Škoda dahil (binek+hafif ticari) yıllık %10,3 artış göstererek 206.183 adete ulaşmasını bekliyoruz (Škoda hariç: yıllık +%12,8, 161.287 adet)."

- "Rekabetçi ortamda istikrarlı pazar payı... Doğuş Otomotiv’in talebin yüksek, ürün bulunabilirliğinin ve fiyatlamanın belirleyici olduğu birpazarda pazar payı istikrarını sağlayabilmesini takdir ediyoruz. Şirket’in 2025 yılını binek araçlarda %16,7 (11A25: %16,4, 12A24: %16,5) (Škoda hariç: 12A25: %10, 11A25: %9,7, 12A24: %9,5), hafif ticari araçlarda % %8,8 (11A25: %8,8, 12A24: %8,7), Doğuş Otomotiv markalı araçların ise toplam pazarda (binek+hafif ticari araçlar) %15,1 (11A25: %14,9, 12A24: %14,9) (Škoda hariç: 12A25: %11,8, 11A25: %11,5, 12A24: %11,3) pazar payı ile kapatacağını tahmin ediyoruz. 10 yıllık model varsayımımızda ise Škoda dahil toplam pazar payının %15,5 seviyelerinde şekillenmesinimodelliyoruz."

DOAS'Ta 2026 ve Sonrası İçin Karlılık Görünümünde İyileşme Bekleniyor

- "FAVÖK tarafında, güçlü satış görünümüne ek faaliyet giderlerinin görece kontrollü seyretmesiyle marjların kademeli biçimde toparlanacağını tahmin ediyoruz. FAVÖK marjının 2026 için yıllık 0.6 yp artış göstererek %6,8 seviyesinde gerçekleşmesini, FAVÖK’ün ise yıllık %36,8’lik artış göstermesini öngörüyoruz. Operasyonel temelli bir normalleşmeye dayanarak muhasebe etkilerinden görece sıyrılmış ve iştiraklerin/iş ortaklıklarının desteğiyle 2026 için net karın yıllık %48 artışla 11.195mn TL’ye ulaşabileceğini, net kâr marjının ise 0.5 yp iyileşerek %3,4 olarak gerçekleşmesini tahmin ediyoruz."

- "Emsallerine göre cazip iskonto... Doğuş Otomotiv, 2026T 3.00x FD/FAVÖK ve 2026T F/K 3.60x rasyoları ile benzerlerine göre %64 ve %60 iskontolu işlem görmektedir. Mevcut çarpanların, benzerlerine göre değerleme açısından cazip bir risk-getiri profili sunduğunu düşünüyoruz."

İstikrarlı ve Yüksek Temettü!

- "İstikrarlı temettü dağıtım politikasına yüksek temettü verimi eşlik ediyor... Şirket için 2025 ve 2026 yılları için sırasıyla %9,4 ve %13,9’luktemettü verimi hesaplayarak temettü politikasının, getiri açısından Şirket’i öne çıkaran bir unsur olduğunun altını çiziyoruz."

DOAS Hissesi Hedef Fiyat

- "Şirket’in orta-uzun vadeli sürdürülebilir operasyonel performansına ve nakit yaratma kapasitesine ilişkin varsayımlarımızın yeniden değerlendirilmesini yansıtmaktadır."