Net Karda %337,7 Artış Gösteren Şirketin Bilanço Verileri Değerlendirildi!

Net karda %337,7 artış gösteren şirketin bilanço verileri değerlendirildi! Yatırım kuruluşu tarafından hissenin finansal sonuçları için yapılan değerlendirme dikkat çekti.

Yayınlama Tarihi: 03.03.2025 09:15

—

Son Güncelleme: 03.03.2025 09:15

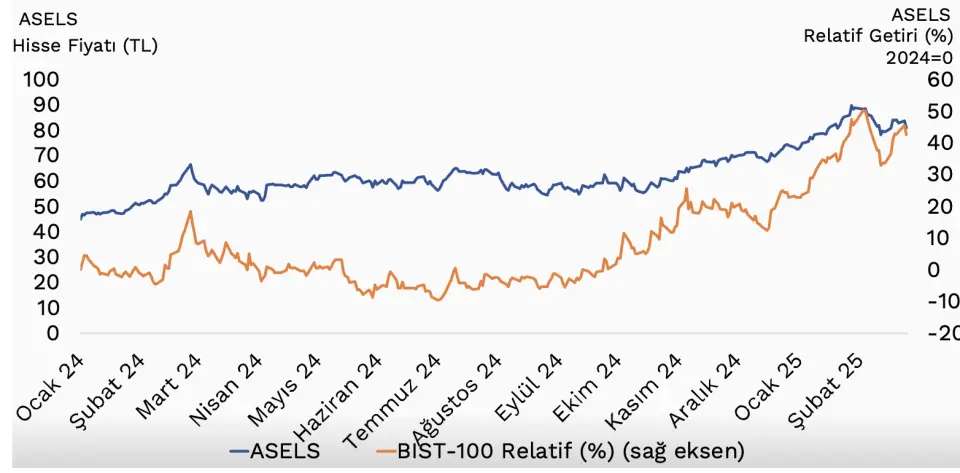

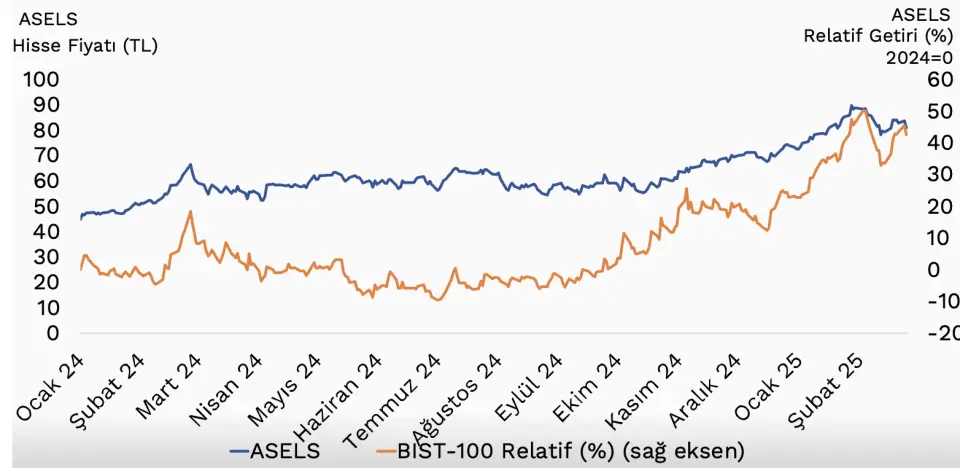

Yatırım kuruluşlarından Colendi Menkul Değerler, Aselsan'a (ASELS) yönelik finansal sonuçlar değerlendirmesini yaptı. Colendi Menkul, Aselsan analizinde "Küreselde yer alan şirketlere göre cazibe devam ediyor." ifadesini kullandı.

- "2024 yılı 4. çeyrekte Aselsan 55,68 milyar TL net satış, 14,94 milyar TL FAVÖK ve 8,77 milyar TL net kar duyurdu. Bu sonuçlar geçtiğimiz çeyreğe oranla ciroda %155,3, FAVÖK'te %203,3 ve net karda %337,7 artış olarak geldi."

- "Geçtiğimiz senenin aynı çeyreğine oranla ise ciroda %11,7, FAVÖK'te %55,1 ve net karda %46,9 artış şeklinde geldi. Senelik olarak baktığımızda 2024'te 2023 yılına göre ciroda %13,1, FAVÖK'te %30,7 ve net karda %45,3 artış gerçekleşti. Son çeyrekte piyasa öngörülerine oranla ciroda %4,3, FAVÖK'te %14,7 ve net karda %32,2 beklenti üzeri gerçekleşti."

- Colendi, Aselsan için "Büyüme devam ediyor." ifadesine yer verdi.

- "2024 yılında Aselsan reel olarak büyüme kaydederken bakiye siparişlerini %28 yükselişle14 milyar dolar seviyesine yükseltti. 2024'te %67 yükselişle 508 milyon dolarlık ihracata ulaşan şirketin FAVÖK ve net kar marjında 3 puanlık iyileşme kaydedildi."

- "Borçlulukta iyileşme kaydedildi. Aselsan'ın 4. çeyrek tahsilat dönemi olması, operasyonel verimliliğim artırılması ve etkili nakit yönetimi sayesinde net borçluluk 31,6 milyar TL’den 15,9 milyar TL’ye geriledi. Net borç/FAVÖK rasyosu ise 1,25 seviyesinden 0,52’ye geriledi."

- "Marjlarda artış meydana geldi. Aselsan'ın geçtiğimiz çeyreğe oranla brüt kar marjında %3,6, FAVÖK marjında %4,2 ve net kar marjında %6,6 artış meydana gelirken seneden seneye ise bu oranlar %4,4, %3,4 ve %2,8 oranlarda iyileşme gerçekleşti."

- "Ar-Ge harcamaları artıyor. Yatırım harcamalarının satışlara oranı %17,1 olarak gerçekleşirken bu oran 2023'te %16,5 seviyesindeydi."

- "Ar-Ge harcamaları ise gelirin %7’sini oluşturdu. İhracat pazarına odaklanan Aselsan, üretimde yerlilik oranını artırarak ithal ürünlere göre %20 maliyet avantajı ile operasyonel verimliliği destekliyor."

2025 Aselsan Beklentileri Değerlendirmesi

- "2025 yılında %10 üzeri büyüme bekleniyor. Aselsan (ASELS) 2025 senesi öngörülerinde %10 satış büyümesi beklenirken %23 üzeri FAVÖK marjı ve 20 milyar TL yatırım harcaması bekleniyor."

- "BİST 100 endeksine oranla rölatif olarak pozitif ayrışan Aselsan'ın çarpanları tarihsel ortalamaların üzerinde fiyatlamaya devam etse de küresel emsallerine oranla cazibe sunmayı sürdürüyor."

- "Aselsan’ın son 5 senelik ortalama FD/FAVÖK 10,3x (cari 12,4x) ile işlem görürken yurtdışı emsal şirketlerin ortalaması 17,5x ile işlem görüyor."

- "PD/DD rasyosuna baktığımızda ise şirket son 5 yıllık ortalama 2x (cari: 2,6x) fiyatlanırken küresel emsallerin ortalama 2,7x ile işlem görüyor."

- "2024'te %20 üzeri özsermaye karlılığına sahip (küresel emsaller ortalama: %7) şirketin 2025 senesi satış büyüme öngörülerinin çift haneli olarak sürmesini olumlu görüyoruz."