Net Karı %30 Artan Şirkete 155.00 TL Hedef Fiyat Verildi!

Şirkete yönelik değerlendirmede bulunan Alnus Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

Alnus Yatırım, 28.02.2025 tarihinde Turkcell İletişim Hizmetleri A.Ş. (TCELL) için finansal değerlendirme raporunu yayınladı. Hisse İçin %50.93 getiri potansiyeli bekliyor.

Şirketin hisseleri için "Açıklanan finansallar, operasyonel gelişmeler ve beklentiler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 133,00 TL düzeyinden 155,00 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi de koruyoruz." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Alnus Yatırım TCELL Raporu

Faaliyet Giderlerinde Ortaya Çıkan Artışlar; Esas Faaliyet Kârını Baskılamıştır!

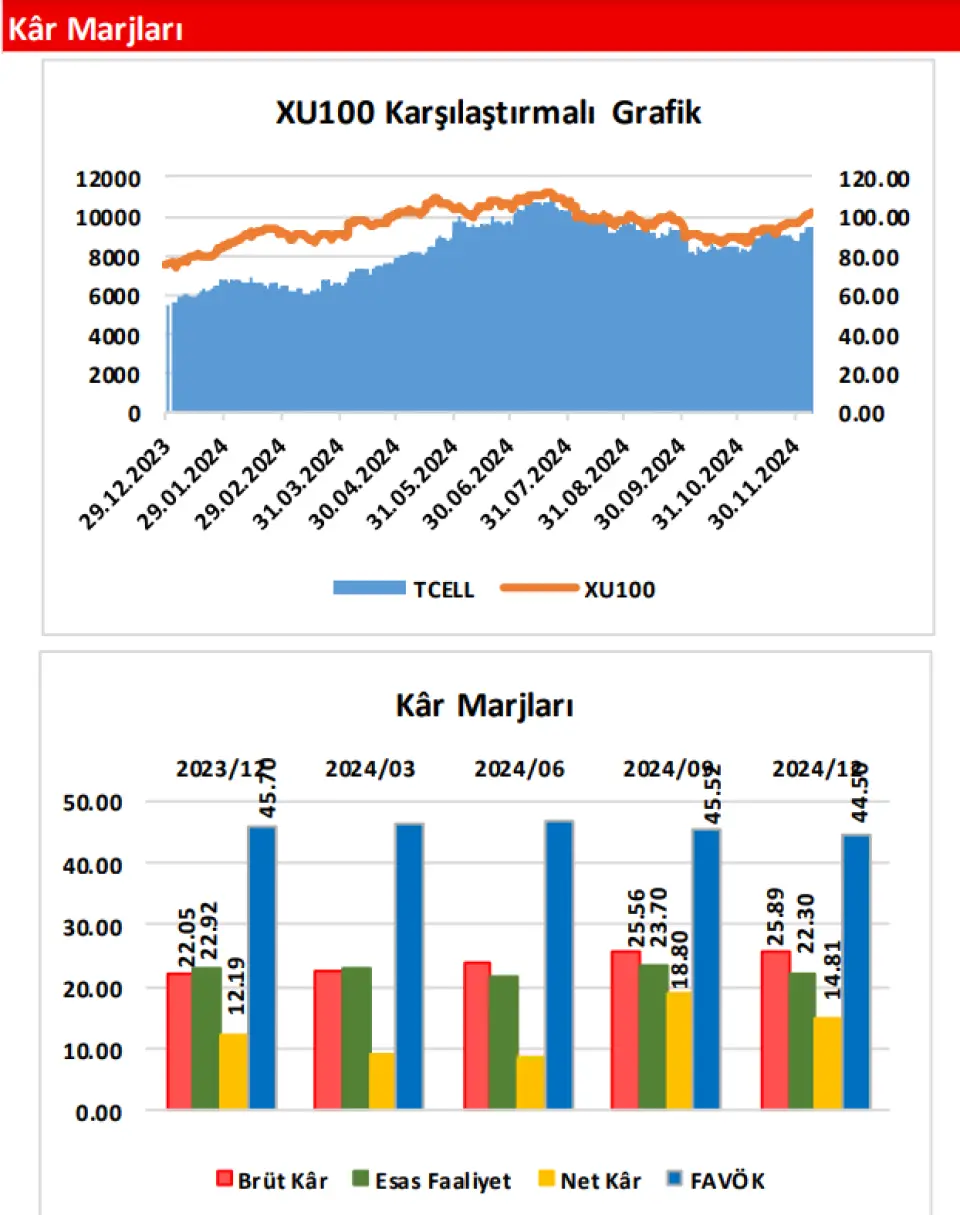

Şirketin, 2024/12 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine(2023/12) göre 10,20 Milyar TL(yüzde 6,86) civarında artış göstermiş ve 158,85 Milyar TL olmuştur. Satışların Maliyeti’nde ise; aynı dönemler arasında 1,70 Milyar TL civarında(yüzde 1,43) sınırlı artış görülmüş ve Satışların Toplam Maliyeti 120,43 Milyar TL olarak gerçekleşmiştir. Satışların Maliyeti’nde ortaya çıkan artışın, Hasılat tarafındaki artıştan daha sınırlı olması sonrasında; şirketin Brüt Kâr rakamı, geçen yılın aynı dönemine göre 8,36 Milyar TL(yüzde 25,50) tutarında artmış(+) ve cari dönemde 41,13 Milyar TL düzeyinde yer almıştır. Şirketin Brüt Kâr marjı da; geçen seneki yüzde 22,05 seviyesinden yüzde 25,89 düzeyine yükselmiştir.

Şirketin Faaliyet Giderleri; ‘’Personel ve Pazarlama Giderleri’’ alt kalemlerinin etkisiyle geçen yılın aynı dönemine göre 4,71 Milyar TL(yüzde 39,75) düzeyinde artmış ve toplam Faaliyet Giderleri 17,87 Milyar TL olmuştur. Ayrıca, 2023/12 döneminde ‘‘3 Aydan Kısa Vadeli Mevduattan Elde Edilen Faiz Gelirleri’’ ve ‘‘Kur Farkı Gelirleri’’nin büyük orandaki etkisiyle 14,45 Milyar TL düzeyinde bulunan Diğer Net Esas Faaliyet Gelirleri kalemi de; cari dönemde ‘’Kur Farkı Gelirleri’’ kaleminde ortaya çıkan azalışın etkisiyle cari dönemde 12,16 Milyar TL olarak gerçekleşmiştir. Bu iki ana kalemden gelen 7,00 Milyar TL’lik negatif etki sonrasında; şirketin Esas Faaliyet Kârı, geçen yılın aynı dönemine göre sadece 1,35 Milyar TL civarında(yüzde 3,97) artabilmiş ve 2024 genelinde 35,42 Milyar TL olmuştur. Amortisman giderlerinin dahil edilip, kur farkları ve tek seferlik kalemlerin dışlandığı FAVÖK rakamı ise; senelik bazda 2,75 Milyar TL düzeyinde artmış ve 70,69 Milyar TL civarında gerçekleşmiştir. Şirketin Esas Faaliyet Kârı ve FAVÖK marjları; sırasıyla yüzde 22,92 düzeyinden yüzde 22,30’a ve yüzde 45,70’den yüzde 44,50’ye gerilemiştir.

Finansman Giderlerdeki İyileşme ise, Net Kârdaki Artışı Desteklemiştir!,

Geçen yılın aynı döneminde, 10,34 Milyar TL tutarında yer alan Net Yatırım Faaliyet Gelirleri kalemi; cari dönemde azalan ‘’KKM Mevduatlarının Gerçeğe Uygun Değer Farkları’’ kaynaklı olarak 3,88 Milyar TL olarak gerçekleşmiştir. Şirket, Özkaynak Yöntemiyle Değerlenen Yatırımından(TOGG) da 3,16 Milyar TL gider(geçen yıl 2,20 Milyar TL gelir) yazmıştır. Buna karşın, cari dönemde 25,02 Milyar TL tutarında yer alan Net Finansman Giderleri kaleminde ise; ‘’Kredi ve İhraç Edilen Tahvillerden Kaynaklanan Kur Farkları’’ndaki ciddi azalışın(27,99 Milyar TL) desteğiyle senelik bazda 17,15 Milyar TL’lik iyileşme(+) ortaya çıkmıştır. Diğer yandan, geçtiğimiz yıl 6,75 Milyar TL tutarında Ertelenmiş Vergi Geliri’ne sahip olan şirket, cari dönem finansallarına ise 4,87 Milyar TL Vergi Gideri yazmıştır(11,62 Milyar TL’lik negatif etki). TMS 29 Enflasyon Muhasebesi Uygulaması’nın etkilediği kısımdan gelen 5,85 Milyar TL’lik Net Parasal Pozisyon Kazancı sonrasında, şirketin Dönem Net Kârı; geçen yılın aynı dönemine göre yüzde 29,78 oranında(5,40 Milyar TL tutarında) artışla 23,52 Milyar TL olmuştur. Net Kâr marjı da yüzde 12,19 seviyesinden yüzde 14,81’e yükselmiştir.

Şirketin, UMS 29 kapsamında Enflasyon Muhasebesi uygulamasının etkilerini içeren 2025 yılı beklentileri şu şekildedir;

Yüzde 7 ila yüzde 9 aralığında gelir büyümesi hedefi olan şirketin, veri merkezi ve bulut gelir büyümesi hedefi ise yüzde 32-34 arasındadır.

FAVÖK marjı beklentisini yüzde 41-42 aralığında konumlandıran şirket, operasyonel yatırım harcamalarının gelirlere oranı için ise yüzde 24 düzeyinde bir tahmin vermiştir.

Açıklanan finansallar, operasyonel gelişmeler ve beklentiler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 133,00 TL düzeyinden 155,00 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi de koruyoruz.