O Hisseye 176.00 TL Hedef Fiyat Verildi!

Şirkete yönelik değerlendirmede bulunan İntegral Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

İntegral Yatırım, Turkcell İletişim Hizmetleri A.Ş. (TCELL) hissesi için değerlendirme yaptı.

TCELL için 176.00 TL Hedef Fiyat verdi .Şirketin hisselerine ilişkin "TCELL için 12 aylık İNA modelimize göre hesapladığımız hedef fiyatımızı 137 TL seviyesinden 176 TL seviyesine yukarı yönlü revize ediyoruz." ifadelerini kullandı.

İntegral Yatırım TCELL Raporu

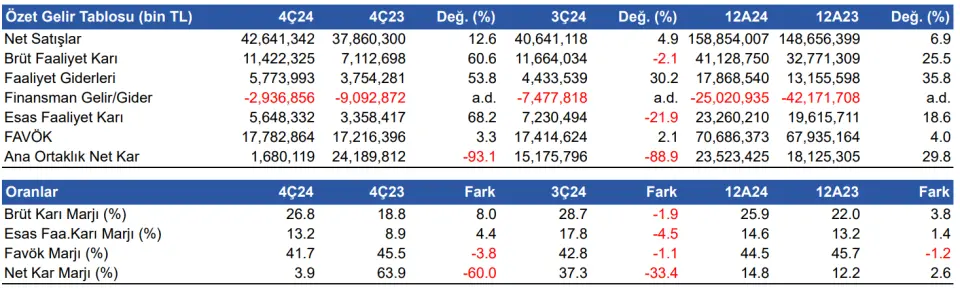

Turkcell İletişim Hizmetleri (TCELL) 4Ç24 döneminde 1,680 milyon TL net dönem karı elde etti. Piyasa beklentisi Şirketin bu dönemde 3,857 milyon TL net kar açıklaması yönündeydi. Net kar yıllık bazda %93 azalış gösterirken, bir önceki çeyreğe göre %89 azaldı. Net kar marjı ise yıllık bazda 60 puan azalış göstererek %3.9 seviyesinde gerçekleşti. Şirketin çeyreksel net karındaki azalışta bir önceki yılın aynı çeyreğinde elde edilen 21,242 milyon TL tutarındaki ertelenmiş vergi gelirinin tek seferlik etkisi hissedildi. Şirket bu çeyrekte satış gelirlerinde %12.6, FAVÖK'te ise %3,3 oranında reel büyüme elde etti. Cirodaki reel büyümeye ek olarak satışların maliyetinin ciroya oranının azalış göstermesi Şirketin net karını desteklerken, operasyonel giderlerdeki artış ve özkaynak yöntemiyle değerlenen yatırımlardan gelen 1,496 milyon TL tutarındaki zarar payları ise net karı baskılayan unsurlar oldu.

Satış gelirleri yıllık bazda %12.6 reel büyüme gösterdi

4Ç24 döneminde Şirketin satış gelirleri, yıllık %12.6 oranında reel büyüme göstererek 42,641 milyon TL'ye yükseldi. Piyasa beklentisi Şirketin bu çeyrekte 43,342 milyon TL satış geliri elde etmesi yönündeydi. Satış gelirleri piyasa beklentisinin biraz altında gerçekleşirken, bir önceki çeyrekle kıyaslandığında ise %4.9 artış gösterdi. Brüt kar yıllık %60.6 artışla 11.422 milyon TL olurken, brüt kar marjı ise yıllık 8 puan artışla %26.8 seviyesinde gerçekleşti. Brüt kar marjındaki artışta satışların maliyetinin ciroya oranındaki azalış etkili oldu. Ciro yıllık bazda %12.6 oranında artış gösterirken, satışların maliyeti sadece %2.5 oranında artış gösterdi.

FAVÖK 17,783 milyon TL oldu

FAVÖK yıllık bazda %3.3 artış gösterirken, çeyreksel bazda ise %2.1 artış gösterdi ve 17,783 milyon TL oldu. Piyasa beklentisi Şirketin bu çeyrekte 17,558 milyon TL FAVÖK elde etmesi yönünde oluşmuştu. Şirketin FAVÖK marjı ise yıllık 3.8 puan azalışla %41.7 seviyesinde gerçekleşti. Şirket bir önceki çeyrekte %42.8 FAVÖK marjı elde edilmişti.

12 Aylık Sonuçlar

2024 yılının tamamına baktığımızda, Şirketin satış gelirleri yıllık bazda %6.9 reel büyüme ile 158,854 milyon TL'ye yükseldi. Brüt kar marjı 3.8 puan artışla %25.9 seviyesinde, FAVÖK marjı ise 1.2 puan azalışla %44.5 seviyesinde gerçekleşti. FAVÖK yıllık bazda %4.0 reel büyüme gösterdi ve 70,686 milyon TL olarak hesaplandı. Bu sonuçlarla birlikte şirketin 12 aylık net dönem karı %29.8 artışla 23,523 milyon TL'ye yükseldi.

Değerlendirme ve Hedef Fiyat

Turkcell’in 4Ç24 döneminde açıklamış olduğu finansal sonuçları güçlü bulduk. Şirketin çeyreklik finansal sonuçlarında satış gelirlerindeki %12,6’lık reel büyüme, %41,7 seviyesindeki yüksek FAVÖK marjı ve reel mobil ARPU büyümesinin devam ediyor olması olumlu bulduğumuz noktalar olarak öne çıktı. Ayrıca, Şirketin sürdürülebilirik konusunda attığı adımları da pozitif değerlendiriyoruz. Şirketin çeyreksel net karı yıllık %93 oranında azalış gösterirken bu azalışta bir önceki yılın aynı çeyreğinde elde edilen 21,242 milyon TL tutarındaki ertelenmiş vergi gelirinin tek seferlik etkisi hissedildi. Cirodaki reel büyümeye ek olarak satışların maliyetinin ciroya oranının azalış göstermesi Şirketin net karını desteklerken, operasyonel giderlerdeki artış ve özkaynak yöntemiyle değerlenen yatırımlardan gelen 1,496 milyon TL tutarındaki zarar payları ise net karı baskılayan unsurlar oldu. TCELL için 12 aylık İNA modelimize göre hesapladığımız hedef fiyatımızı 137 TL seviyesinden 176 TL seviyesine yukarı yönlü revize ediyoruz.