O Otomotiv Hissesine 270.00 TL Hedef Fiyat!

İntegral Yatırım, 03.03.2025 tarihinde Doğuş Otomotiv Servis ve Ticaret A.Ş. (DOAS) için finansal değerlendirme raporunu yayınladı. Detaylar haberin devamında...

Edanur Aslan

Edanur Aslan

İntegral Yatırım, 03.03.2025 tarihinde Doğuş Otomotiv Servis ve Ticaret A.Ş. (DOAS) için finansal değerlendirme raporunu yayınladı. Hisse İçin 270.00 TL hedef fiyat verildi.

Şirketin hisseleri için "Doğuş Otomotiv’in 4. Çeyrek dönemde satış gelirlerindeki artışı olumlu karşıladık. 4. Çeyrek finansalları ise nötr olarak değerlendiriyoruz. DOAS için İNA modelimize göre 12 aylık hedef fiyatımız 270 TL’dir." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İntegral Yatırım DOAS Raporu

Doğuş Otomotiv (DOAS), 4Ç24 döneminde 1.250 milyon TL net kâr açıkladı. Piyasa beklentisi 670 milyon TL Olması yönündeydi. Net kar yıllık bazda %74 azalış gösterirken, bir önceki çeyreğe göre %320 arttı. Cirodaki %8’lik artışa karşın maliyet artışı ve artan genel yönetim giderleri net karı olumsuz etkiledi. Net finansal gider net kara baskı yaparken geçen yıla kıyasla net finansman giderinde azalma izlendi. Net kar marjı yıllık bazda 6.4 puan azalış göstererek %2.1 seviyesinde gerçekleşti.

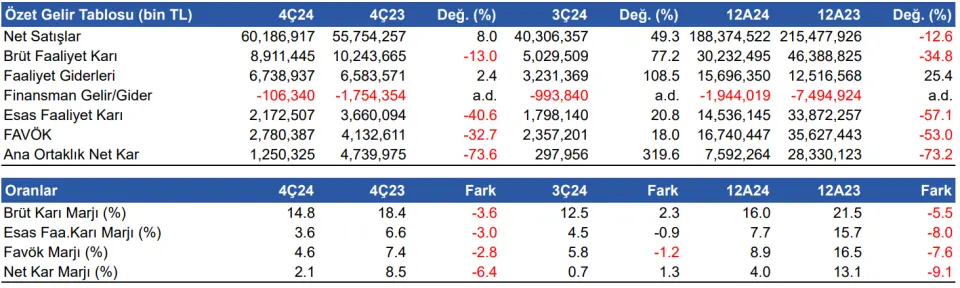

Satış gelirleri yıllık bazda %8 artış gösterdi!

4Ç24 döneminde satış gelirleri, yıllık %8 artış göstererek 60.2 milyar TL'ye yükseldi. Bir önceki çeyreğe göre satış gelirleri %49 arttı. Brüt kar yıllık %13 azalışla 8.9 milyar TL olurken, brüt kar marjı yıllık -3.6 puan azalışla %14.8 seviyesinde gerçekleşti.

FAVÖK yıllık bazda %33 azalış gösterirken, çeyreksel bazda %18.0 artış gösterdi ve 2.8 milyar TL oldu. FAVÖK marjı da yıllık 2.8 puan azalışla %4.6 seviyesinde gerçekleşti. Bir önceki çeyrekte %5.8 FAVÖK marjı elde edilmişti.

12 Aylık Sonuçlar

2024 yılının tamamına baktığımızda, şirketin satış gelirleri yıllık bazda %12.6 azalışla 188.4 milyar TL'ye geriledi. Brüt kar marjı -5.5 puan azalışla %16.0 seviyesinde, FAVÖK marjı 7.6 puan azalışla %8.9 seviyesinde gerçekleşti. FAVÖK yıllık bazda %53.0 azalış gösterdi ve 16.7 milyar TL olarak hesaplandı. Bu sonuçlarla birlikte şirketin 12 aylık net dönem kari %73.2 azalışla 7.6 milyar TL'ye geriledi.

2024 yılında binek araç pazarı yıllık bazda %1,3 artış gösterdi. DOAS %16,5 pazar payı ile 1. sırada yer almaya devam etti. Geçen yıla kıyasla rekabet açısından binek araç kategorisinde %0,8 artış bulunuyor. Binek araç segmentinde segmentte DOAS’ın en güçlü rakipleri %15,5 pazar payı ile Renault Grup ve %14,7 pazar payı ile Stellantis’tir. Hafif Ticari Araç pazarı ise yıllık bazda %2,7 azalış göstermiştir. DOAS %8,7 pazar payı ile 4. sırada yer aldı.

Net borç pozisyonu azalıyor,

Şirketin net borç pozisyonu 2023 yılının aynı dönemine göre %0.8 azalırken, bir önceki çeyreğe göre %75.0 azalarak bu dönemde 2.7 milyar TL net borcu gerçekleşti. Net borç/FAVÖK rasyosu ise 0.2 seviyesinde gerçekleşti. 31 Aralık 2024 itibariyle şirketin 59.7 milyon TL döviz açığı bulunmaktadır.

Şirketin nakit değerleri 2023 yıl sonuna göre 38.7 milyon TL artarak 9.4 milyar TL oldu. İşletme faaliyetlerinden 13.6 milyar TL nakit girişi sağlandı. Yatırım faaliyetlerinden 2.1 milyar TL nakit çıkışı olurken finansman faaliyetlerinden 11.5 milyar TL nakit çıkışı oldu.

2025 yıl sonu beklentileri

Doğuş Otomotiv 2025 yıl sonuna ilişkin beklentilerini açıkladı. Buna göre; toplam otomotiv pazarının 1.000.000 adet büyümesi bekleniyor. Doğuş otomotiv satış adetlerinin ise (Skoda hariç) 115.000 adet olması bekleniyor. Yatırım harcamalarının 5,3 milyar TL olması ön görülüyor.

Değerlendirme & Hedef Fiyat

Doğuş Otomotiv’in 4. Çeyrek dönemde satış gelirlerindeki artışı olumlu karşıladık. 4. Çeyrek finansalları ise nötr olarak değerlendiriyoruz. DOAS için İNA modelimize göre 12 aylık hedef fiyatımız 270 TL’dir.