Otomotiv Hissesi İçin 223.70 TL Hedef Fiyat Verildi!

Tera Yatırım otomotiv hissesi için değerlendirme yaptı. %12 Getiri Potansiyeli bekliyor. Detaylar haberin devamında...

Edanur Aslan

Edanur Aslan

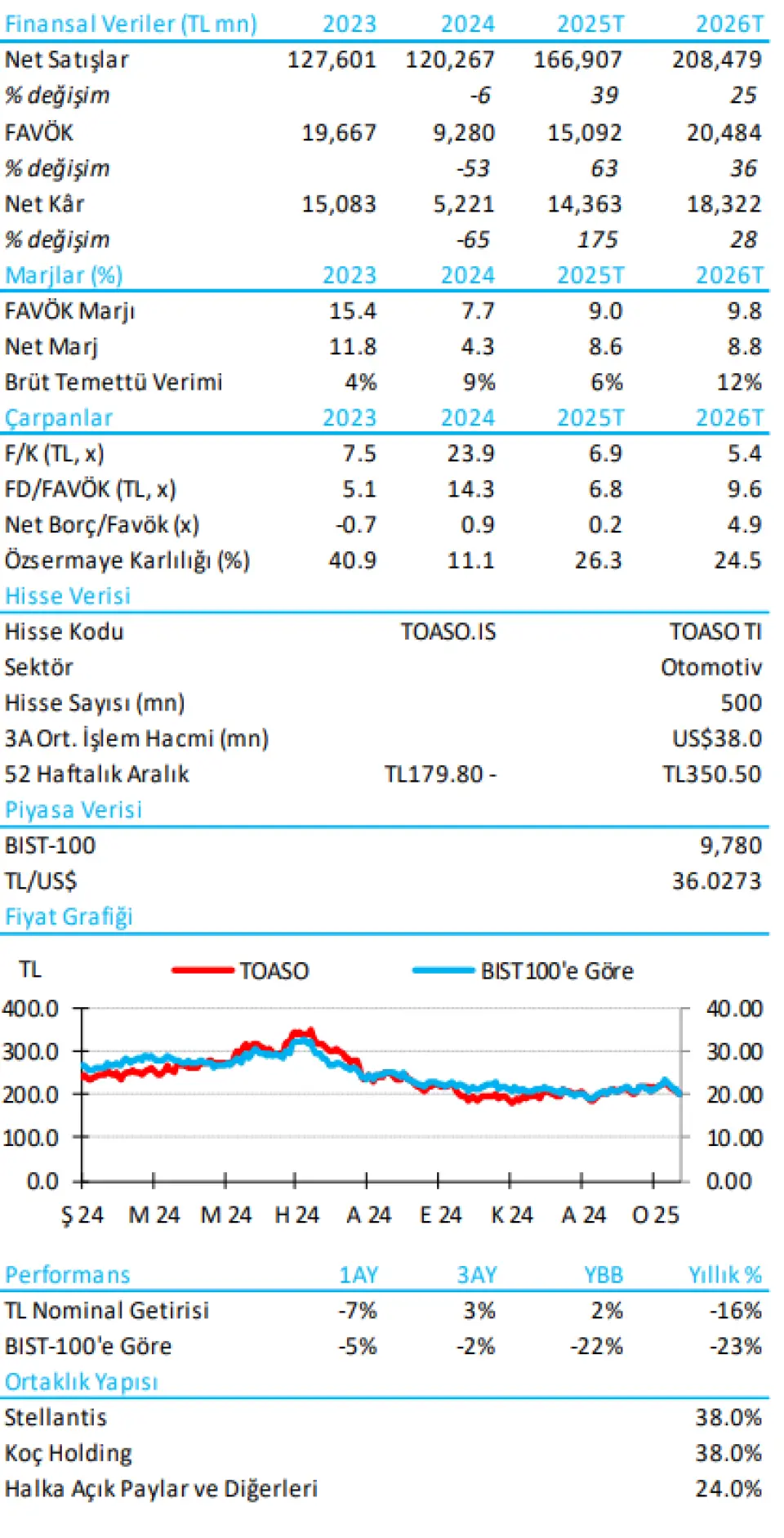

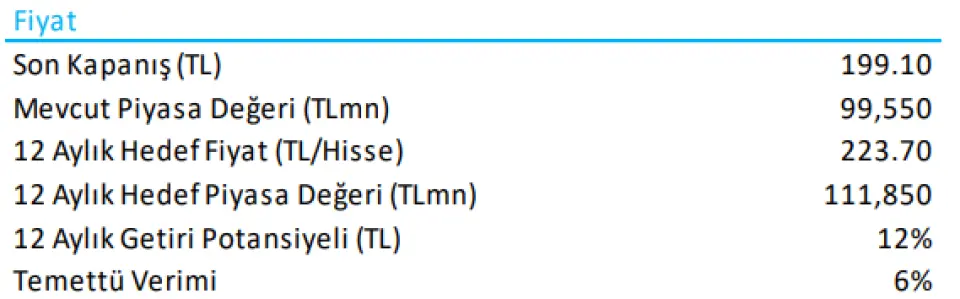

Hisse için %12 Getiri Potansiyeli, 223.70 TL hedef fiyat ve %6 temettü verimi Tera Yatırım Açıkladı. Borsa şirketlerinin 2024 yılı finansal tabloları gelmeye devam ettikçe aracı kurumların hedef fiyat raporları da yenileniyor.

Tera Yatırım TOASO için hedef fiyat güncellemesi yaptı Kurum hissede %12 getiri potansiyeli görüyor ve tavsiyesini Endekse Paralel Getiri olarak açıkladı.

Tera Yatırım TOASO Raporu

Zayıf marjlar; Stellantis beklentileri devam ediyor…

Enflasyonla düzeltilmiş sonuçlar TL-121m çeyreklik net zarara işaret ediyor (Tera: TL+479m, konsensüs: TL+561m). Bu, 2024 yıl sonu vergi öncesi kâr marjının (%4,1) son şirket beklentisinin (>%5) altında kalmasına yol açtı. Yeni K0 modeli (Scudo) finansallara katkıda bulunmaya başladı, ancak ilk 2025 şirket beklentisi daha kademeli bir artışa işaret ediyor. Şirket çeyreklik sunumunda, "Stellantis-Türkiye için rekabet kurulu onay sürecinin son aşamaya ulaştığını" belirtti. Piyasanın bu katalizöre olan pozitif duyarlılığı göz önüne alındığında, bunun zayıf 4Ç sonuçlarını kısmen tolere edebileceğini düşünüyoruz. Sonuçları ve yönetim yorumlarını dengeli olarak görüyoruz, ancak mali açıdan nette olumsuz bir tablo görüyoruz.

4. Çeyreğin Önemli Noktaları: 1) İhracatta K0 lansmanının daha büyük katkısı sayesinde tahminlerimize kıyasla daha yüksek birim fiyatlandırma gerçekleşti. 2) Güçlü iç talebe rağmen, kar marjları baskı altındaydı (rekabet, Fiorino hattının sonlandırılmasından sonra ithalatın büyüyen karma payı, optimum seviyenin altında kalan kapasite kullanımı, enflasyon muhasebesi ve EUR:TL). 3) Kur farkı ve faiz geliri daha iyi olmasına rağmen, önceki çeyreğin parasal kazancı negatife döndü. 4) Bilanço, K0 yatırım harcamaları ve alacaklardaki normalleşme ile birlikte 3. Çeyrekteki küçük net nakit miktarından net borca geri döndü (0.9x).

Orta-aralık beklentisi, tahminlerimize göre daha düşük ihracat ve temkinli bir ‘vergi öncesi kar (PBT) marjında toparlanmaya’ işaret ediyor. Tofas, 2025'te toplam pazarda %19 düşüş (bizim tahmini: - %20), ~120k ortalama iç satış (tahmini: 125bin), ~80k ihracat (tahmini 110bin) bekliyor. Şirket, ilk PBT marj hedefini FY24'teki %4,1'den daha yüksek, >%5, olarak belirledi (FY23'te %14).

Yönetim bugün İstanbul saatiyle 17:00'de yatırımcı ve analistlerle telekonferans düzenleyecek. Ana odak noktasının yurt içi görünüm, yurt içi üreticilerin lehine revize edilen ÖTV muafiyet kuralları, yeni model(ler) veya Stellantis-Türkiye birleşmesindeki rekabet süreciyle ilgili görüşlerin olmasını bekliyoruz.