Oyak Yatırım Açıkladı Hisse Fiyatı Yarı Yarıya Artacak

Oyak Yatırım Açıkladı Hisse Fiyatı Yarı Yarıya Artacak. Oyak Yatırım' dan yeni hedef fiyat raporu geldi. Kurum hissede yarı yarıya fiyat artış potansiyeli görüyor.

Yayınlama Tarihi: 15.04.2025 10:30

—

Son Güncelleme: 15.04.2025 10:30

Oyak Yatırım Açıkladı Hisse Fiyatı Yarı Yarıya Artacak. Oyak Yatırım' dan yeni hedef fiyat raporu geldi. Kurum hissede yarı yarıya fiyat artış potansiyeli görüyor.

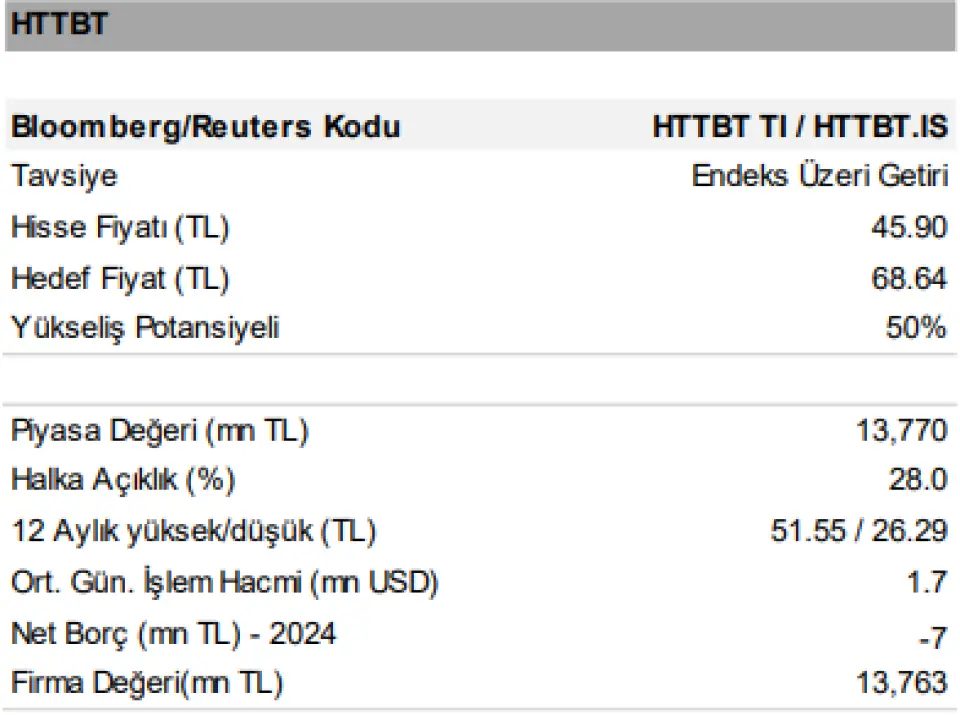

Oyak Yatırım Hitit Bilgisayar HTTBT için hedef fiyat raporu yayınladı. Kurum hisseye 68,64 Lira hedef fiyat tespitinde bulundu.

Bu hedef hissede %50 kazanç potansiyelini ortaya koyuyor.

Oyak Yatırım HTTBT raporu:

Hitit Bilgisayar’ı araştırma kapsamımıza alıyor ve hisse başına 68.64 TL 12 aylık hedef fiyat ile “Endeks Üstü Getiri” tavsiyesi veriyoruz. Hitit Bilgisayar, taşınan yolcu hacmi açısından Avrupa'nın en büyük ikinci havayolu rezervasyon sistemi sağlayıcısı konumunda. Aynı zamanda Afrika pazarında da ikinci sıraya yükselmiş durumda ve 2024 yıl sonu itibarıyla küresel ölçekte üçüncü en büyük havayolu rezervasyon sistemi sağlayıcısı konumunu koruyor. Yolcu Hizmet Sistemi (PSS) ve Acente Dağıtım Sistemleri (ADS) alanlarında yeni müşteri kazanımları ve mevcut sözleşmelerin yenilenmesi ile birlikte potansiyel yolcu hacmi artışına bağlı olarak, şirketin satışlarının yıllık ortalama %31 artış göstererek 2025’te 44.8 milyon ABD doları ve 2026’da 57.4 milyon ABD doları seviyesine ulaşmasını bekliyoruz. Net kârın ise 2025’te yıllık %40 artışla 11.8 milyon ABD dolarına, 2026’da ise %36 artışla 16,1 milyon ABD dolarına yükselerek 2024-2027 dönemi için %34’lik yıllık bileşik büyüme oranına ulaşmasını öngörüyoruz.

Yolcu trafiğindeki artış ve yoğun Ar-Ge çalışmaları FAVÖK’ü destekliyor. Hitit, özellikle Afrika, Orta ve Doğu Avrupa, Orta Asya ve Güney Amerika bölgelerinde güçlü bir pazar konumuna sahip. Bu bölgelerdeki yolcu trafiğinin, dünya genelinin üzerinde bir hızla artmasını bekliyoruz. Nitekim, Hitit’in hizmet verdiği yolcu sayısı 2024’te %61 artış gösterdi ve bu durum marjlar üzerinde olumlu bir etki yarattı. Ayrıca, son dört yılda şirket gelirlerinin %36’sını Ar-Ge’ye ayırırken, bu oran rakipler için ortalama %29 seviyesinde kaldı. Hitit’in operasyonel marjlarının, 2025 itibarıyla bu yatırımların meyvelerini vermesiyle iyileşmesini bekliyoruz. Tüm bu faktörleri göz önünde bulundurduğumuzda, FAVÖK’ün 2025’te 19,4 milyon ABD dolarına, 2026’da ise 25,1 milyon ABD dolarına ulaşacağını ve tahmin ufkumuz boyunda ortalama FAVÖK marjının %34.8 olacağını öngörüyoruz.

Nakit pozisyonu güçlü kalmaya devam ediyor. Hitit, 2024 yıl sonu itibarıyla 7 milyon ABD doları net nakit pozisyonuna sahip. Önümüzdeki üç yılda net borç/FAVÖK oranının düşük seviyelerde, 0,5x civarında kalmasını bekliyoruz. Son üç yıldaki yoğun Ar-Ge harcamalarının ardından yatırım harcamalarındaki olası düşüş, nakit birikimine yardımcı olabilir. Buna bağlı olarak, yatırım harcamalarının satışlara oranının uzun vadede %20 seviyesine normalleşmesini bekliyoruz. Ayrıca, serbest nakit akışının (SNA) 2025-2030 arasında %48.2 yıllık bileşik büyüme oranı ile artmasını öngörüyoruz.

Riskler sınırlı görünüyor, ancak katalizörler güçlü Hitit’in gelirlerinin %78’i yabancı para cinsinden, giderlerinin ise %76’sı Türk lirası cinsinden gerçekleşiyor. Bu durum, şirketin döviz kuru dalgalanmalarına karşı doğal bir koruma sağlamasına imkân tanıyor. Büyüme potansiyeli yüksek Tier-1 müşteri AJet’in yakın zamanda portföye katılması ve Pegasus ile sürdürülen uzun vadeli iş birliği, önümüzdeki dönemde organik büyümeyi destekleyecek unsurlar arasında öne çıkıyor. Pegasus’un ve diğer Tier-1 müşterilerin filo büyüklüğünü artırmasıyla birlikte yolcu hacminde yaşanacak artışın, şirketin kârlılığına katkı sağlamasını bekliyoruz.

Oyak Yatırım Hitit Bilgisayar HTTBT için hedef fiyat raporu yayınladı. Kurum hisseye 68,64 Lira hedef fiyat tespitinde bulundu.

Bu hedef hissede %50 kazanç potansiyelini ortaya koyuyor.

Oyak Yatırım HTTBT raporu:

Hitit Bilgisayar’ı araştırma kapsamımıza alıyor ve hisse başına 68.64 TL 12 aylık hedef fiyat ile “Endeks Üstü Getiri” tavsiyesi veriyoruz. Hitit Bilgisayar, taşınan yolcu hacmi açısından Avrupa'nın en büyük ikinci havayolu rezervasyon sistemi sağlayıcısı konumunda. Aynı zamanda Afrika pazarında da ikinci sıraya yükselmiş durumda ve 2024 yıl sonu itibarıyla küresel ölçekte üçüncü en büyük havayolu rezervasyon sistemi sağlayıcısı konumunu koruyor. Yolcu Hizmet Sistemi (PSS) ve Acente Dağıtım Sistemleri (ADS) alanlarında yeni müşteri kazanımları ve mevcut sözleşmelerin yenilenmesi ile birlikte potansiyel yolcu hacmi artışına bağlı olarak, şirketin satışlarının yıllık ortalama %31 artış göstererek 2025’te 44.8 milyon ABD doları ve 2026’da 57.4 milyon ABD doları seviyesine ulaşmasını bekliyoruz. Net kârın ise 2025’te yıllık %40 artışla 11.8 milyon ABD dolarına, 2026’da ise %36 artışla 16,1 milyon ABD dolarına yükselerek 2024-2027 dönemi için %34’lik yıllık bileşik büyüme oranına ulaşmasını öngörüyoruz.

Yolcu trafiğindeki artış ve yoğun Ar-Ge çalışmaları FAVÖK’ü destekliyor. Hitit, özellikle Afrika, Orta ve Doğu Avrupa, Orta Asya ve Güney Amerika bölgelerinde güçlü bir pazar konumuna sahip. Bu bölgelerdeki yolcu trafiğinin, dünya genelinin üzerinde bir hızla artmasını bekliyoruz. Nitekim, Hitit’in hizmet verdiği yolcu sayısı 2024’te %61 artış gösterdi ve bu durum marjlar üzerinde olumlu bir etki yarattı. Ayrıca, son dört yılda şirket gelirlerinin %36’sını Ar-Ge’ye ayırırken, bu oran rakipler için ortalama %29 seviyesinde kaldı. Hitit’in operasyonel marjlarının, 2025 itibarıyla bu yatırımların meyvelerini vermesiyle iyileşmesini bekliyoruz. Tüm bu faktörleri göz önünde bulundurduğumuzda, FAVÖK’ün 2025’te 19,4 milyon ABD dolarına, 2026’da ise 25,1 milyon ABD dolarına ulaşacağını ve tahmin ufkumuz boyunda ortalama FAVÖK marjının %34.8 olacağını öngörüyoruz.

Nakit pozisyonu güçlü kalmaya devam ediyor. Hitit, 2024 yıl sonu itibarıyla 7 milyon ABD doları net nakit pozisyonuna sahip. Önümüzdeki üç yılda net borç/FAVÖK oranının düşük seviyelerde, 0,5x civarında kalmasını bekliyoruz. Son üç yıldaki yoğun Ar-Ge harcamalarının ardından yatırım harcamalarındaki olası düşüş, nakit birikimine yardımcı olabilir. Buna bağlı olarak, yatırım harcamalarının satışlara oranının uzun vadede %20 seviyesine normalleşmesini bekliyoruz. Ayrıca, serbest nakit akışının (SNA) 2025-2030 arasında %48.2 yıllık bileşik büyüme oranı ile artmasını öngörüyoruz.

Riskler sınırlı görünüyor, ancak katalizörler güçlü Hitit’in gelirlerinin %78’i yabancı para cinsinden, giderlerinin ise %76’sı Türk lirası cinsinden gerçekleşiyor. Bu durum, şirketin döviz kuru dalgalanmalarına karşı doğal bir koruma sağlamasına imkân tanıyor. Büyüme potansiyeli yüksek Tier-1 müşteri AJet’in yakın zamanda portföye katılması ve Pegasus ile sürdürülen uzun vadeli iş birliği, önümüzdeki dönemde organik büyümeyi destekleyecek unsurlar arasında öne çıkıyor. Pegasus’un ve diğer Tier-1 müşterilerin filo büyüklüğünü artırmasıyla birlikte yolcu hacminde yaşanacak artışın, şirketin kârlılığına katkı sağlamasını bekliyoruz.