Petrol Hisseleri İçin Hedef Fiyat 212,2 TL! Aracı Kurum AL Diyor

Kuveyt Türk Yatırım, Tüpraş'ın ürün marjlarını yorumladı. Aracı kurum TUPRS hisseleri için hedef fiyatın korunduğunu da açıklamaya ekledi. Detaylar haberin devamında...

Yayınlama Tarihi: 02.10.2025 13:12

—

Son Güncelleme: 02.10.2025 13:12

TUPRS İçin Hedef Fiyat 212,2 TL!

Kuveyt Türk Yatırım, Tüpraş'ın ürün marjlarını yorumladı. Aracı kurum TUPRS hisseleri için hedef fiyatın korunduğunu da açıklamaya ekledi. İşte aracı kurumun açıklaması:

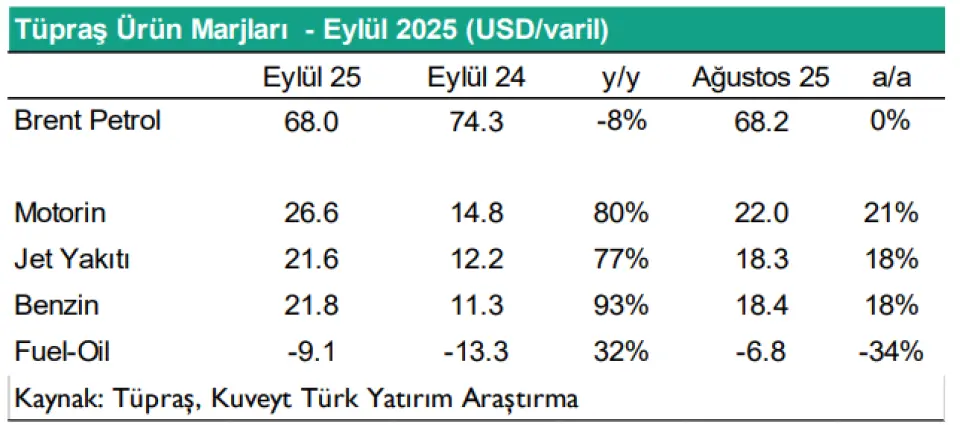

Tüpraş, Eylül ayına ilişkin ürün marjlarını açıkladı. Orta distilat ürün grubunda motorin marjı aylık bazda %21 artışla 26,6 dolar, jet yakıtı marjı ise %18 artışla 21,6 dolar seviyesinde gerçekleşti. Diğer yandan benzin marjları %18 artışla 21,8 dolar seviyesinde kaydedilirken fuel oil marjları %34 gerileme ile -9.1 dolar olarak açıklandı.

Aylık bazda orta distilat marjlarında ve benzin marjında olumlu bir görüntü izlenirken yıllık karşılaştırmadaki artış güçlenerek devam etmektedir. Böylelikle ürün marjları tarihsel ortalamaların üzerindeki seyrini sürdürmektedir. Rusya’ya yönelik yaptırımlar ve mevsimsellikle artan talep, bölgesel crack marjlarındaki pozitif görünümü desteklemektedir.

Crack marjlarındaki artan pozitif görünümün, 3Ç25 finansal sonuçlarına yansıyabileceğini düşünüyoruz.

Ek olarak, kapasite kullanım oranının (CUR) yüksek seyri ve mevsimsel olarak güçlü talep profili dikkate alındığında, Tüpraş’ın yılın üçüncü çeyreğinde operasyonel kaldıraç etkisiyle marjlarında önceki döneme kıyasla daha belirgin bir iyileşme kaydetmesini bekliyoruz.

Şirket, 2025 yıl sonu net rafineri marj beklentisini 5-6 dolar aralığında öngörmektedir (2024: 6,3 dolar).

Kuveyt Türk Yatırım Araştırma olarak 2025 yıl sonunda Tüpraş’ın 878,958 milyon TL net satış geliri, 51,858 milyon TL FAVÖK ve 22,852 milyon TL net kar açıklamasını bekliyoruz. Tüpraş için hedef fiyatımızı 212,2 TL ve tavsiyemizi AL yönünde sürdürüyoruz.

Şirket hisseleri 2025T göre 16,15x F/K ve 6,17x FD/FAVÖK çarpanlarıyla işlem görmektedir.

Kuveyt Türk Yatırım, Tüpraş'ın ürün marjlarını yorumladı. Aracı kurum TUPRS hisseleri için hedef fiyatın korunduğunu da açıklamaya ekledi. İşte aracı kurumun açıklaması:

Tüpraş, Eylül ayına ilişkin ürün marjlarını açıkladı. Orta distilat ürün grubunda motorin marjı aylık bazda %21 artışla 26,6 dolar, jet yakıtı marjı ise %18 artışla 21,6 dolar seviyesinde gerçekleşti. Diğer yandan benzin marjları %18 artışla 21,8 dolar seviyesinde kaydedilirken fuel oil marjları %34 gerileme ile -9.1 dolar olarak açıklandı.

Aylık bazda orta distilat marjlarında ve benzin marjında olumlu bir görüntü izlenirken yıllık karşılaştırmadaki artış güçlenerek devam etmektedir. Böylelikle ürün marjları tarihsel ortalamaların üzerindeki seyrini sürdürmektedir. Rusya’ya yönelik yaptırımlar ve mevsimsellikle artan talep, bölgesel crack marjlarındaki pozitif görünümü desteklemektedir.

Crack marjlarındaki artan pozitif görünümün, 3Ç25 finansal sonuçlarına yansıyabileceğini düşünüyoruz.

Ek olarak, kapasite kullanım oranının (CUR) yüksek seyri ve mevsimsel olarak güçlü talep profili dikkate alındığında, Tüpraş’ın yılın üçüncü çeyreğinde operasyonel kaldıraç etkisiyle marjlarında önceki döneme kıyasla daha belirgin bir iyileşme kaydetmesini bekliyoruz.

Şirket, 2025 yıl sonu net rafineri marj beklentisini 5-6 dolar aralığında öngörmektedir (2024: 6,3 dolar).

Kuveyt Türk Yatırım Araştırma olarak 2025 yıl sonunda Tüpraş’ın 878,958 milyon TL net satış geliri, 51,858 milyon TL FAVÖK ve 22,852 milyon TL net kar açıklamasını bekliyoruz. Tüpraş için hedef fiyatımızı 212,2 TL ve tavsiyemizi AL yönünde sürdürüyoruz.

Şirket hisseleri 2025T göre 16,15x F/K ve 6,17x FD/FAVÖK çarpanlarıyla işlem görmektedir.