Petrol Şirketinde %28'lik Getiri Potansiyeli!

Yatırımcılar dikkat! Petrol Şirketinde %28'lik Getiri Potansiyeli!

Yayınlama Tarihi: 16.05.2025 13:05

—

Son Güncelleme: 16.05.2025 13:05

Alnus Yatırım, PETKİM Petrokimya Holding (PETKM) hakkında bir hedef fiyat raporu yayınladı. Ayrıca aracı kurum bilanço yorumlarında da bulundu.

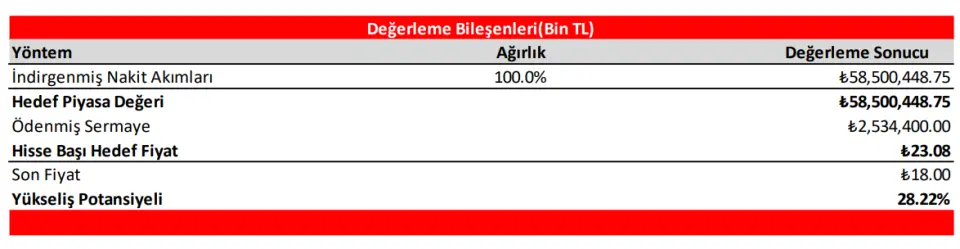

Alnus, PETKM için 23,08 TL'lik bir hedef fiyat verdi. Tavsiyesini ile "AL" olarak belirtti. Verilen hedef fiyatın potansiyel getiri oranı ise %28,22 olarak göründü.

Aracı kurum "Şirkete ve Sektöre Dair Olumlu Yönler ve Riskler" başlığı altında şu ifadelerde bulundu:

" Olumlu yönler: ABD Başkanı Donald Trump’ın, 2.Çeyrek’te Çin’e uyguladığı tarifeleri 90 günlüğüne yüzde 145’ten yüzde 30’a ve buna karşılık Çin’in de ABD’ye uyguladığı tarifeleri yüzde 125’ten yüzde 10’a indirmesi ile küresel ekonomiye dair belirsizliklerin azalması ve bu dönemde talebin artacağı beklentisi.

Yine, ABD’nin bir çok ekonomi ile ticaret anlaşmaları yapma gayreti içerisinde olması; küresel ekonomiye dair belirsizlikleri azaltıp, bu bağlamda petrokimya ürünlerinde talebi artırabilecek bir unsur. Anlaşmaların gerçeğe dönüşmesi ise; sektöre dair pozitif beklentileri artırabilir.

Riskler: Ticaret savaşları risklerindeki azalmalara karşın, halen makro belirsizliklerin yüksek olmasıyla; Fed’in faiz indirimlerine geçişi öteliyor olması, küresel ekonomik büyüme üzerinde olumsuz etkilere neden olabilir.

ABD-Çin anlaşmasının süresi dolduğunda tarifelerin yeniden(eskisi kadar yüksek olmasa da) yükseltilmesi riskini de canlı görüyoruz. Yine, benzer şekilde ABD’nin diğer ülkelerle yapmaya çalıştığı anlaşmalardaki olası çöküş senaryosu ve Trump’ın ilaç ve çip başta olmak üzere küresel çapta yeni tarifeleri devreye alma gayreti de; küresel ekonomiye ve buna bağımlı olarak petrokimya sektörüne dair riskleri artıran bir diğer unsur olarak karşımıza çıkmakta"

Ayrıca aracı kurum raporunda şu ifadelere de yer verdi:

"Şirket değerlemesi için İNA(İndirgenmiş Nakit Akımları) yöntemini yüzde 100 ağırlık ile kullandık. Buna göre; 58 Milyar 500 Milyon 448 Bin 75 TL hedef piyasa değerine ulaşılmış olup, hisse başına hedef fiyatımızı, daha önce belirlediğimiz 24,80 TL seviyesinden 23,08 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise, potansiyel getiri düzeyinin halen yüksek olmasından ötürü koruyoruz."

Alnus, PETKM için 23,08 TL'lik bir hedef fiyat verdi. Tavsiyesini ile "AL" olarak belirtti. Verilen hedef fiyatın potansiyel getiri oranı ise %28,22 olarak göründü.

Aracı kurum "Şirkete ve Sektöre Dair Olumlu Yönler ve Riskler" başlığı altında şu ifadelerde bulundu:

" Olumlu yönler: ABD Başkanı Donald Trump’ın, 2.Çeyrek’te Çin’e uyguladığı tarifeleri 90 günlüğüne yüzde 145’ten yüzde 30’a ve buna karşılık Çin’in de ABD’ye uyguladığı tarifeleri yüzde 125’ten yüzde 10’a indirmesi ile küresel ekonomiye dair belirsizliklerin azalması ve bu dönemde talebin artacağı beklentisi.

Yine, ABD’nin bir çok ekonomi ile ticaret anlaşmaları yapma gayreti içerisinde olması; küresel ekonomiye dair belirsizlikleri azaltıp, bu bağlamda petrokimya ürünlerinde talebi artırabilecek bir unsur. Anlaşmaların gerçeğe dönüşmesi ise; sektöre dair pozitif beklentileri artırabilir.

Riskler: Ticaret savaşları risklerindeki azalmalara karşın, halen makro belirsizliklerin yüksek olmasıyla; Fed’in faiz indirimlerine geçişi öteliyor olması, küresel ekonomik büyüme üzerinde olumsuz etkilere neden olabilir.

ABD-Çin anlaşmasının süresi dolduğunda tarifelerin yeniden(eskisi kadar yüksek olmasa da) yükseltilmesi riskini de canlı görüyoruz. Yine, benzer şekilde ABD’nin diğer ülkelerle yapmaya çalıştığı anlaşmalardaki olası çöküş senaryosu ve Trump’ın ilaç ve çip başta olmak üzere küresel çapta yeni tarifeleri devreye alma gayreti de; küresel ekonomiye ve buna bağımlı olarak petrokimya sektörüne dair riskleri artıran bir diğer unsur olarak karşımıza çıkmakta"

Ayrıca aracı kurum raporunda şu ifadelere de yer verdi:

"Şirket değerlemesi için İNA(İndirgenmiş Nakit Akımları) yöntemini yüzde 100 ağırlık ile kullandık. Buna göre; 58 Milyar 500 Milyon 448 Bin 75 TL hedef piyasa değerine ulaşılmış olup, hisse başına hedef fiyatımızı, daha önce belirlediğimiz 24,80 TL seviyesinden 23,08 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise, potansiyel getiri düzeyinin halen yüksek olmasından ötürü koruyoruz."