Sanayi Şirketleri Yılın İlk Çeyreğini Nasıl Geçirdi? Gedik Yatırım Değerlendirdi

Şirketler bilanço verilerini duyurmaya başlayacak. Sanayi şirketlerinin 1Ç25'i nasıl geçirdiği merak ediliyor. Gedik Yatırım, şirketlerin son durumunu değerlendirdi.

Yayınlama Tarihi: 24.04.2025 17:15

—

Son Güncelleme: 24.04.2025 17:15

Borsa İstanbul'da bilanço maratonu öncesi aracı kurumlar sektörlere yönelik değerlendirmeler yapıyor. Aracı kurumlardan Gedik Yatırım'da sanayi şirketlerine ilişkin 2025 yılı 1. çeyrek analizini paylaştı.

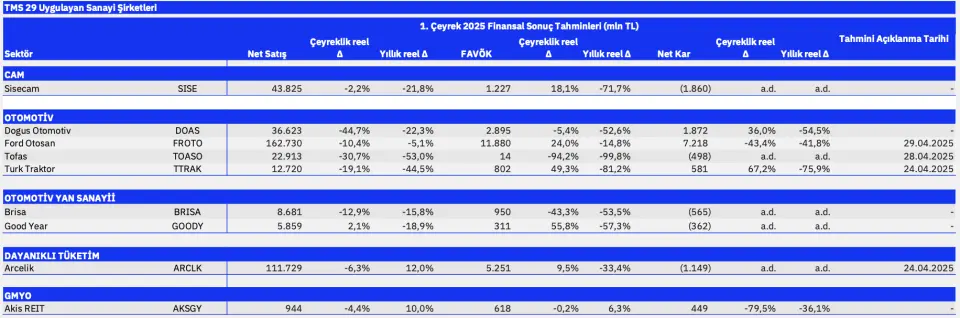

- "Sanayi şirketlerinde daralan talebin ve önceki yılki yüksek bazdan normalleşen marjların etkilerinin süreceğini öngörmekteyiz."

- "Zayıf tarafta, Kordsa’nın zayıf talep koşullarıyla beraber Endonezya ve Tayland'daki üretim tesislerini vuran sel sebebi ile zayıf finansallar açıklayacağını tahmin ediyoruz."

- "Lastik üreticileri Brisa ve Goodyear’da zayıf talep koşulları ve marj baskısı sebebi ile zayıf finansallar duyurabilir."

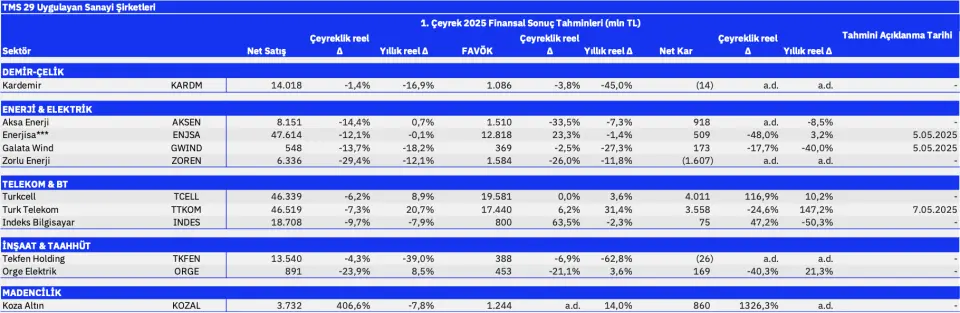

- "Galata Wind, Aksen ve Zorlu Enerji gibi enerji üretim şirketlerinin karlılıklarının zayıf elektrik fiyatları ve yüksek enflasyondan olumsuz etkilenmesi muhtemelken, enerji dağıtıcısı Enerjisa enflasyona göre korunaklı gelir modeli sayesinde daha az olumsuz etkilenebilir."

- "Tupraş, Aksa Akrilik ve Petkim gibi petrol ve gaz şirketleri daha zayıf faaliyet karlılığı duyurmasını bekleriz."

- "Çelik sektörü özelinde, Ereğli ve Kardemir için ton başına FAVÖK’ün hem yıllık bazda hem de tarihsel ortalamalara kıyasla baskı altında kalacağını tahmin ediyoruz."

- "Bu görünümde zayıf talep koşulları belirleyici olmayı sürdürüyor. Bununla beraber 1Ç25'te 4Ç24’e oranla sınırlı bir toparlanma bekliyoruz."

Otomotiv Sektörü Değerlendirmesi

- "Otomotiv sektöründe tüm oyuncular için, yıllık bazda reel faaliyet kârlılığında kayda değer daralmalar tahmin ediyoruz."

- "Araç başına faaliyet kârında çeyreklik bazda sınırlı bir toparlanma ihtimali mevcut olsa da, Tofaş ve Türk Traktör faaliyet gelirindeki senelik bazlı daralmanın, Doğuş Oto ve Ford Otosan’a oranla daha derin olacağını umuyoruz."

- "Güncel görünüm, sektör genelinde kârlılık tarafında daha zorlu bir marj ortamına işaret ediyor. Şişe Cam ise yurt içi güçlü inşaat sektörünün hafif olumlu etkisine rağmen global güçsüz talep ortamı kaynaklı finansalların bu çeyrekte de zayıf gelmesini bekliyoruz."

- "Pacific Soda satın alımı ve düşen FAVÖK rakamıyla birlikte Net Borç/FAVÖK çarpanının ciddi yüksek yerlere yükselmesi baskı yaratabilir."

- "Arçelik, Whirpool birleşme etkisi ile reel bazda %12 büyüme öngörüyoruz. Ancak hem birleşme kaynaklı hem de zayıf talep ortamının sürmesi sebebpleri ile FAVÖK’te %33 daralma ve 1.1 milyar TL net zarar öngörüyoruz."

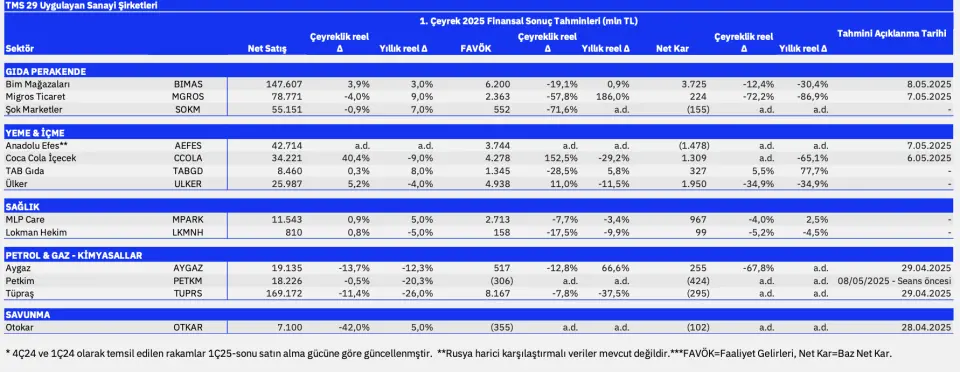

- "Coca Cola İçecek’in marj kaynaklı zayıf sonuçlar açıklayacağını tahmin ediyoruz."

- "Bu sonuçlar, ilk kez Rusya bacağını sonuçlarına konsolide etmemesi öngörülen Anadolu Efes’e de sirayet edebilir."

Telekom Sektörü Değerlendirmesi

- "Güçlü tarafta, telekomünikasyon sektörünün sanayilerden ayrışarak yıllık reel büyümesine devam edeceğini bekliyoruz."

- "Bu kapsamda, Türk Telekom’un 1. çeyrek finansallarında da öne çıkacağını düşünüyoruz."

- "Enka’nın artan birikmiş siparişleri, enerji faaliyetlerindeki toparlanma ve zayıf TL sayesinde yıllık bazda daha güçlü sonuçlar duyuracağını öngörüyoruz."

- "Orge'nin de istikrarlı bir şekilde büyüyen siparişleri sayesinde yıllık bazda daha iyi sonuçlar duyuracağını bekliyoruz."

- "Altın fiyatlarındaki güçlü artışın Koza Altın’ın hem net satışlara hem de marjlara olumlu katkı sağladığını düşünmekteyiz."

- "Daha düşük parasal kayıp ve güçlenen operasyonel beklentilerimiz kaynaklı net kar tarafında hem çeyreksel hem de yıllık bazda güçlü bir toparlanma bekliyoruz."

- "Son olarak güçlü talep ve makul marjlar ile TAB Gıda’nın güçlü sonuçlar açıklamasını bekleriz."