Satış Gelirlerini %19 Artıran Şirketin Hissesi İçin Performans Beklentisi Açıklandı

Bilanço verilerini kamuoyu ile paylaşan şirketlere yönelik değerlendirmeler yapılmaya devam ediyor. Satış gelirlerini %19 artıran şirketin hissesi için performans beklentisi açıklandı.

Borsa'da bilanço maratonu sürüyor. Borsa İstanbul'un beyaz eşya şirketlerinden Arçelik (ARCLK) de bilanço verilerini Kamuyu Aydınlatma Platformu'nda (KAP) yayımladı. Arçelik'in 2024 yılı 4. çeyrek finansal sonuçları öne çıktı.

Aracı kurumlardan Global Menkul Değerler, sektör ve şirket haberleri bölümünde Arçelik'in bilanço verilerini değerlendirdi.

- "Arçelik enflasyon muhasebesine tabii 4Ç24 finansal sonuçlarını duyurdu."

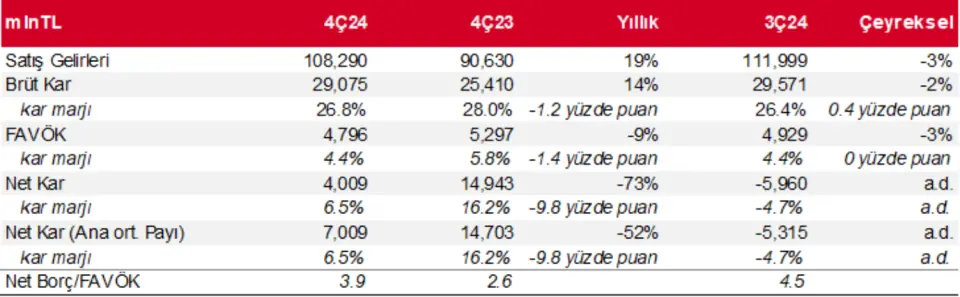

- "Arçelik'in satış gelirleri geçtiğimiz yılın aynı döneme oranla %19 oranında yükselişle 108,29 milyar TL’ye çıktı."

- "Senelik bazda yurt dışı satışlarında artış öne çıkarken yurtiçi satışlarında azalış görüldü. 4. çeyrekte Türkiye satışlarının payı 7 puan düşüşle %27 seviyesinde kaydedilirken Batı Avrupa satışları ise aynı dönemde 14 puan birden yükselerek %38 seviyesine çıktı."

- "Hasılatta görülen artışa rağmen artan maaliyet baskıları ve özellikle 3. Çeyrekte meydana gelen talep daralmasının da etkisiyle sebebi ile FAVÖK 2024 yılında yıllık %3 düşüşle 4,796 milyar TL oldu."

- "FAVÖK marjı ise 1,4 yüzde puan azalışla %4,4 seviyesine indi. Düzeltilmiş FAVÖK 4.884mlr TL olurken düzeltilmiş FAVÖK marjı ise %4,5 (yıllık 1,8 yüzde puan azalış) oldu."

- "Geçen senenin aynı dönemi 14,9 milyar TL net kar bildiren Arçelik, personel maliyetleri başta olmak üzere operasyonel maliyetlerde görülen artış ve artan net finansman giderleri sebebi ile son çeyrekte %52 düşüşle 7,0 milyar TL net kar kaydetti."

- "2024 yılının tamamını ise Arçelik, 1,68 milyar TL kar (ana ortaklık payı) ile tamamladı."

Arçelik 2025 Beklentileri

-

"Türkiye cirosunda sabit reel büyüme,"

-

"Uluslararası ciroda döviz bazında %15 civarında artış,"

-

"%6.5 civarı FAVÖK marjı (2024 FAVÖK marjı: %5,3)"

-

"Net İşletme Sermayesi/Satışlar <20%"

-

"300 milyon EUR yatırım harcaması beklenmektedir."

Global Menkul Değerler, Arçelik'e yönelik özetinde ise "ARCLK operayonel tarafta beklentilerin altında sonuçlar duyururken 7,0mlr TL net kar ise piyasanın net zarar beklentisine karşın güçlü geldi. Arçelik 2025 beklentilerinde yurt dışı satışlarında ve FAVÖK’te önemli artışlar öngörmektedir." denildi.

Global Menkul ARCLK Hisse Değerlendirmesi

Global Menkul Değerler ARCLK hisse değerlendirmesinde ise "Son bir aydır endeksin altında getiri sağlayan ARCLK hisselerinde düşük 4Ç24 operasyonel sonuçlarının fiyatlandığını düşünüyoruz. Dolayısıyla güçlü 2025 beklentileri ve net kar rakamının da etkisi ile hisse performansının hafif olumlu olacağını tahmin ediyoruz." ifadelerini kullandı.