Şeker Yatırım Hedef Fiyatı Düşürdüğü Hisseye AL Önerisi Verdi!

Şeker Yatırım hedef fiyatı düşürdüğü hisseye AL önerisi verdi! Aracı kurum, şirket için 2026 beklentilerini de yatırımcıları ile paylaştı. Ayrıntılar haberde.

Yayınlama Tarihi: 15.01.2026 15:15

—

Son Güncelleme: 15.01.2026 15:15

Şeker Yatırım hedef fiyatı düşürdüğü hisseye AL önerisi verdi! Aracı kurum, şirket için 2026 beklentilerini de yatırımcıları ile paylaştı. Ayrıntılar haberde.

Aracı kurumlardan Şeker Yatırım, 2026 strateji raporunda Arçelik (ARCLK) için değerlendirme yaptı. Şeker Yatırım, ARCLK hissesi için 12 aylık hedef fiyat, yükseliş potansiyeli ve hisse önerisini duyurdu.

- "2025 yılı Arçelik açısından, küresel ve bölgesel ölçekte zorlu makroekonomik koşulların belirleyici olduğu, şirketin operasyonel ve finansal performansının çeşitli baskı unsurları altında seyrettiği bir geçiş dönemi olarak öne çıkmıştır. Yüksek faiz ortamı gerek Türkiye’de gerekse ana ihracat pazarı olan Avrupa’da tüketici talebini sınırlarken, dayanıklı tüketim harcamalarının ertelenmesi beyaz eşya satış hacimleri üzerinde belirgin bir baskı yaratmıştır."

- "Özellikle Avrupa pazarında zayıf seyreden talep koşulları, Arçelik’in satış performansı ve kârlılığı üzerinde olumsuz etki oluşturmuştur . Buna ek olarak, Çinli üreticilerin küresel pazarlarda ölçek ekonomisine dayalı agresif fiyatlama stratejileri, özellikle giriş ve orta segment ürünlerde fiyat rekabetini sertleştirerek marj baskısını artırmıştır. Avrupa Birliği’nin enerji verimliliği ve sürdürülebilirlik odaklı regülasyonları ise kısa vadede uyum ve yatırım maliyetlerini yükselterek ihracat performansını sınırlayan bir diğer unsur olarak öne çıkmıştır. Bu regülasyonlar, özellikle ürün portföyünün yeniden yapılandırılması ve üretim süreçlerinde ilave yatırımlar gerektirmesi nedeniyle, 2025 yılında maliyet tarafında ek baskı yaratmıştır."

- "Operasyonel tarafta, yeniden yapılanma süreci kapsamında atılan adımlar, geçen yılla karşılaştırıldığında finansal performansı olumlu yönde desteklemiş; bu süreçte elde edilen sinerji kazanımları ve maliyet tasarruflarının kademeli olarak devreye girmesiyle söz konusu iyileşme daha görünür ve kalıcı hale gelmiştir. Türkiye iç pazarında ise sıkı para politikası, yüksek finansman maliyetleri ve krediye erişimdeki kısıtlar, talebin büyük ölçüde yenileme ihtiyacına dayalı seyretmesine neden olmuş; bu durum satış hacimlerinin sınırlı kalmasına yol açmıştır. Buna karşın, güçlü marka konumu ve yaygın dağıtım ağı sayesinde Arçelik iç pazarda görece dirençli bir performans sergileyebilmiştir. 2025 yılını Arçelik için kârlılığın baskılandığı, ancak maliyet yapısının yeniden şekillendirildiği ve verimlilik odaklı yapısal dönüşümün hız kazandığı bir geçiş yılı olarak tanımlayabiliriz. Bu dönemde atılan yeniden yapılanma ve maliyet optimizasyonu adımları, kısa vadede finansal performansı sınırlamış olsa da, 2026 ve sonrasına yönelik daha sürdürülebilir bir kârlılık yapısının oluşturulması açısından önemli bir zemin hazırladığını düşünüyoruz."

Arçelik İçin 2026 Yılı Beklentileri

- "2026 yılında Arçelik için, yeniden yapılanma ve maliyet optimizasyonu adımlarının finansallara daha belirgin yansımaya başladığı, kademeli bir normalleşme ve toparlanma süreci öngörüyoruz. Yılın ikinci yarısından itibaren dezenflasyon sürecinin ilerlemesiyle birlikte iç talep koşulları ve finansman ortamının kademeli olarak iyileşmesini beklerken; Avrupa operasyonlarında ise güçlü bir toparlanmadan ziyade sınırlı ve kontrollü bir iyileşme öngörüyoruz. Yeniden yapılanmanın büyük ölçüde tamamlanmasıyla artan operasyonel verimlilik, marjları destekleyici bir unsur olacaktır . İtalya’da Siena’daki tek tesisinkapatılması ve diğer tesislerde yeniden ölçeklendirme adımlarıyla maliyet tabanının kalıcı olarak aşağı çekilmesi hedeflenmektedir."

- "Euro bazlı gelir yapısı ve Euro’nun görece güçlü seyri satış gelirlerini desteklerken, rekabet ve AB regülasyonları nedeniyle ihracatta hacimden ziyade katma değerli ve enerji verimli ürünlere odaklı bir büyümenin öne çıkacağını düşünüyoruz. Genel olarak değerlendirdiğimizde, 2026 yılının Arçelik için güçlü bir sıçrama yılından ziyade; yeniden yapılanma, verimlilik artışı, ürün karmasının yukarı taşınması ve daha dengeli makroekonomik koşulların desteğiyle kârlılığın kademeli olarakiyileştiği bir normalleşme ve toparlanma yılı olacağını düşünüyoruz."

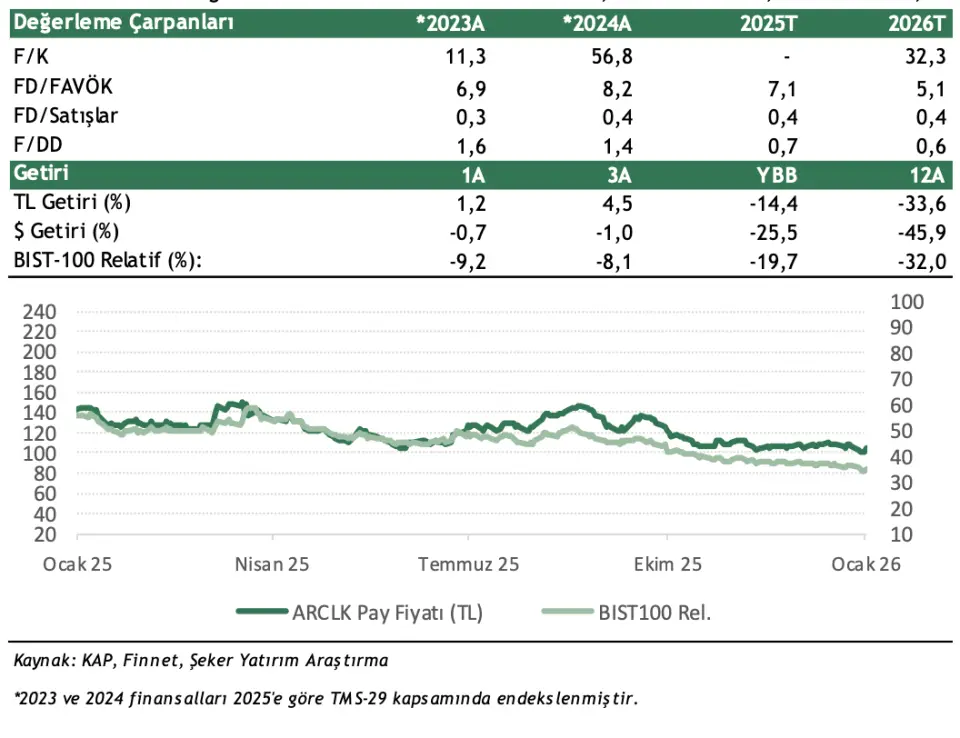

Şeker Yatırım ARCLK Hedef Fiyat

Şeker Yatırım ARCLK hissesi için hedef fiyatını 170 TL’den 149,50 TL'ye düşürdü. ARCLK hissesinin yükseliş potansiyeli de %36 olarak açıklandı. ARCLK hisse önerisi de AL oldu.