Şeker Yatırım Pegasus PGSUS İçin Hedef Fiyat Açıkladı

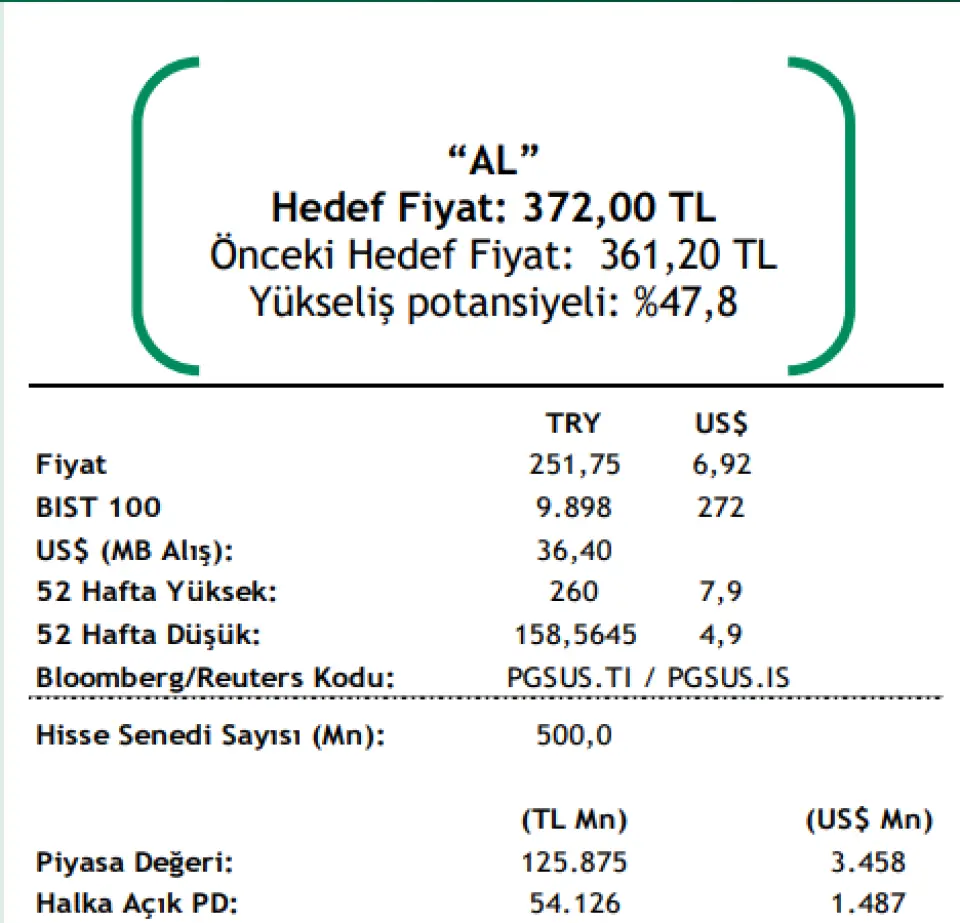

Şeker Yatırım Pegasus PGSUS İçin Hedef Fiyat Açıkladı. Hissede %47,8 getiri potansiyeli tespit eden kurum hedef fiyat da açıkladı.

Şeker Yatırım Pegasus PGSUS İçin Hedef Fiyat Açıkladı. Hissede %47,8 getiri potansiyeli tespit eden kurum hedef fiyat da açıkladı.

PGSUS için 372 Lira hedef fiyat tespit eden kurum hissede %47,8 kazanç potansiyeli açıkladı.

Pegasus 4Ç24’te piyasa ortalama beklentisi olan €3mn ve bizim beklentimiz olan €6mn net kar beklentisinin oldukça üzerinde €51mn net kar rakamı açıklamıştır (4Ç23: €469mn). 4Ç24’te Şirket; güçlü ciro büyümesi, kuvvetli brüt karlılık & elde edilen faaliyet karlılığı ve esas faaliyetlerden diğer gelirler kaleminden yazılan faaliyetlerden kaynaklanan kur farkı gelirinin pozitif etkisiyle bu çeyrekte beklentilerin üzerinde net kar açıklamıştır.

Yükselen bakım&onarım+personel maliyetleri & operasyonel giderlerdeki yükseliş ve artan net finansman giderleri

(4Ç23: €-9.7mn, 4Ç24: €- 150.7mn) net karlılıkta baskı oluşturan unsurlar olurken geçen senenin aynı döneminde yazılan yüksek ertelenmiş vergi gelirleri nedeniyle, bu çeyrekte Şirket’in net kar rakamı yıllık %89,1 oranında düşmüştür.

Şirket’in dış hat tarifeli yolcu gelirlerinin € bazında yıllık +%13, iç hat tarifeli gelirlerinin yıllık +%22 ve yan gelirlerinin yıllık +%42 (4Ç23: €198mn, 4Ç24: €281mn) artmasıyla toplam satış gelirleri, EUR bazında yıllık %24 artışla €753mn olarak, piyasa ortalama beklentisi olan €736mn’un ve bizim beklentimiz olan €706mn’un üzerinde gerçekleşmiştir.

Pegasus’un, 4Ç24’te FAVÖK’ü €176mn’a ulaşmış, piyasa ortalama beklentisi olan €163mn’un (Şeker: €166mn) üzerinde gerçekleşmiştir. FAVÖK marjı ise 4Ç24’te %23,4 olarak gerçekleşmiştir.

Açıklanan 4Ç24 finansal ve operasyonel sonuçlarının Şirket paylarına etkisinin pozitif olacağını düşünüyoruz.

Anahtar performans göstergeleri güçlü yolcu talebi ile birlikte 4Ç24’te de kuvvetli seyrini sürdürdü – Pegasus’un 4Ç24’te toplam yolcu sayısı, bu dönemde güçlü seyreden yolcu talebi sayesinde 4Ç23’e kıyasla yıllık %17 artarak 9.5mn olarak gerçekleşmiştir. Şirket’in satış gelirleri ise 4Ç24’te yıllık %24 artış göstererek €753mn’ye yükselmiştir (4Ç23: €609mn) (Piyasa ort.: €736mn, Şeker: €706mn). İç hat yolcu birim gelirleri 4Ç24’te yıllık %31 artarak 973 TL’ye yükselmiş, dış hat yolcu birim gelirleri ise € bazında yıllık %6,1 düşüşle €62 olarak gerçekleşmiştir. Şirket’in bu dönemde yolcu doluluk oranı 4Ç23’e kıyasla yıllık 1.5 y.p. artış göstererek %86,7 olarak gerçekleşmiştir. Pegasus’un toplam AKK 4Ç24’te yıllık %15 artış göstermiştir.

Yolcu başına yan gelirler 4Ç23’e göre yıllık %22 yükseliş göstererek €29.6 olarak gerçekleşmiş, AKK başı birim gelirleri ise, € bazında yıllık %8 yükseliş göstererek €¢4.49 olarak gerçekleşmiştir. Toplam birim giderleri ise personel ve bakım birim giderlerindeki artışın etkisine rağmen sınırlı artış göstererek 4Ç23’e kıyasla yıllık %3 oranında artış göstererek €¢3.97 olarak gerçekleşmiştir (yakıt hariç CASK: 4Ç24: €¢2.77, 4Ç23: €¢2.30, +%20). Pegasus böylelikle 4Ç24’te €176mn FAVÖK elde etmiştir (Piyasa ort.: €163mn, Şeker: €166mn). Şirket’in net borç, 4Ç24 sonunda 2.75mlyr EUR olarak 2023 yılsonuna göre finansal borçlardaki artış nedeniyle yıllık %13,7 yükseliş göstermiştir (2023 sonu: 2.418mn EUR). Şirket, ayrıca 2025 yılı için öngörülen jet yakıtı kullanımının %49’unu, 2026 yılı için ise %23’ünü hegde edebilmiştir. Pegasus’un artı nakit pozisyonu ise 4Ç24 sonunda 827mn EUR’a ulaşmıştır (2023 sonu: 512mn EUR).

Hedef fiyatımızı 361,20 TL’yi 372,00 TL olarak yukarı yönlü revize ediyor ve AL önerimizi sürdürüyoruz

Şirket, toplam AKK’nin 2025’te %12-%14 aralığında artacağını planlamıştır. Pegasus, RASK’ın ise piyasadaki dengeli talep-kapasite arzı görünümünün 2025’te de devam edeceği beklentisi ile toplam RASK için “orta tek haneli artış” öngörmektedir. Şirket, RASK öngörüsünün “doluluk oranında yatay/bir miktar artış” ve “misafir başına yan gelirde yüksek tek haneli büyüme” beklentilerine dayandığını belirtmiştir. Şirket, 2025’te yakıthariç CASK’ın enflasyonist baskılardaki azalma paralelinde 2024’e göre daha düşük seviyede yüksek tek haneli artabileceğini öngörmektedir. Ayrıca, yakıt fiyatlarında ılımlı seyir beklentilere dayanarak Pegasus, toplam CASK için orta tek haneli artış öngörmektedir.

Şirket, 2025’te FAVÖK marjının ise 2024’e göre yatay seyir/bir miktar artış göstermesini beklemektedir. Ayrıca Pegasus, uçak filosu için sipariş teslim planıyla 2025 yılı sonunda filo büyüklüğünün toplamda 127 uçak olacağını planlamaktadır. 2025’te Şirket 9 adet A321NEO’nun teslim alınacağını öngörmektedir. Şirket, ortalama koltuk sayısının da 2021’deki 191’den 2029’da 228’e yükselmesini beklemektedir. Açıklanan 4Ç24 sonuçlarının kısa vadede piyasada hisse performansı üzerinde etkisinin pozitif olacağını düşünüyoruz.