Şeker Yatırım SELEC Hissesi İçin Hedef Fiyat Raporu Yayınladı

Şeker Yatırım SELEC Hissesi İçin Hedef Fiyat Raporu Yayınladı

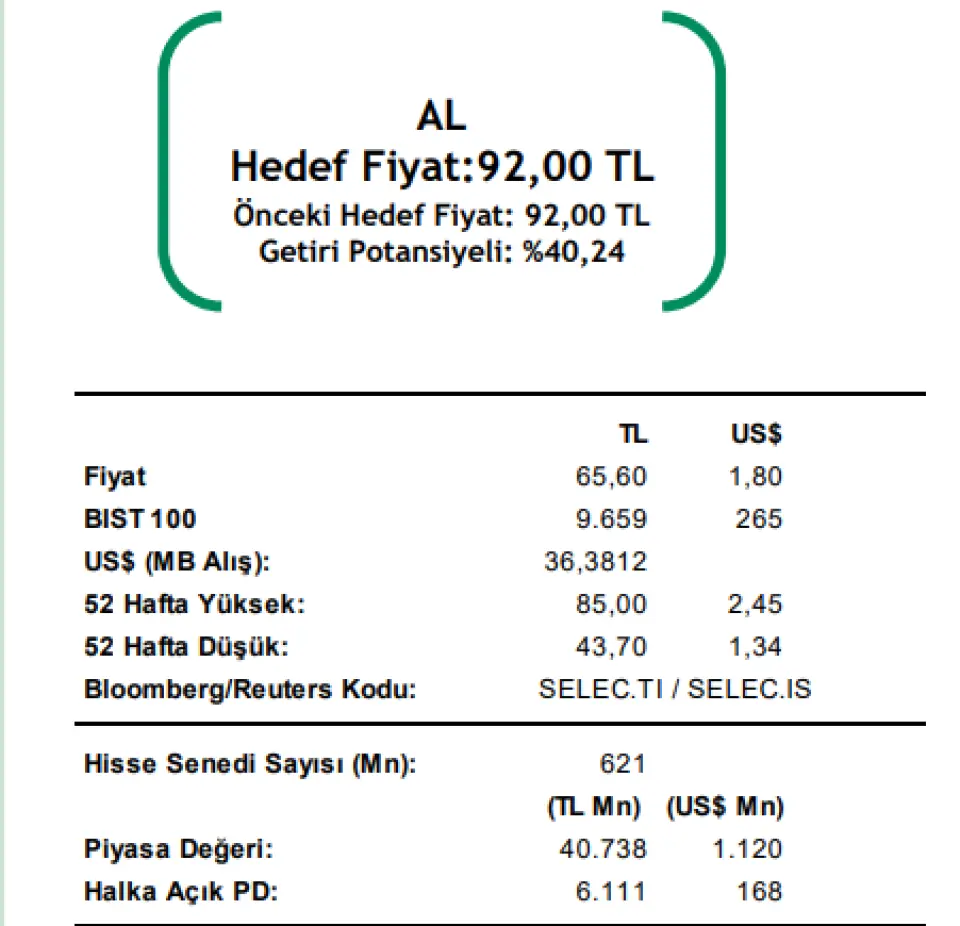

Şeker Yatırım SELEC Hissesi İçin Hedef Fiyat Raporu Yayınladı. Hisse için 92 Lira hedef fiyat tespit eden banka, hissede %40,24 kazançpotansiyeli görüyor.

Şeker Yatırım SELEC raporu:

Selçuk Ecza 4Ç24’de 644mn TL piyasa beklentisinin ve bizim 650mn TL beklentimizin oldukça üzerinde TMS-29 etkisi dahil 1.377mn TL net kar açıkladı (4Ç23:734mnTL). 4Ç24’de yatırım faaliyetlerinden elde edilen gelirler (vadeli mevduat faiz ve yatırım fonu değer artışı) ile birlikte azalan net parasal pozisyon kaybı net karı destekledi. Buna karşın 4Ç23 döneminde 1.120mn TL ertelenmiş vergi gelirine karşılık 4Ç24’de 33mn TL ertelenmiş vergi gideri elde etmesi net karı baskılayan unsurlardan biri oldu. 4Ç24’de Selçuk Ecza, piyasa beklentisi 33.841mn TL’ye paralel ve bizim beklentimiz 29.998mn TL’nin üzerinde yıllık %0,7 artışla 33.218mn TL net satış geliri elde etti (4Ç23: 32.974mn TL). İlaç fiyatlarına son dönemlerde yapılan artışlar net satış gelirlerini olumlu etkiledi.

Hatırlanacağı üzere, beşeri tıbbi ürünlerin fiyatlandırılmasında kullanılacak Türk Lirası’nın Euro değeri 25 Ekim 2024 itibarıyla 17,5483 TL'den %23,50 artırılarak 21,6721 TL'ye çıkarılmıştır. Yılın dördüncü çeyreğinde Şirketin TL bazında pazar payı %36,63 olarak gerçekleşirken; kutu bazında pazar payı ise %35,95 olarak gerçekleşmiştir. Şirket, Türkiye’de mevcut yaklaşık 30 bin eczanenin yaklaşık 27 bini ile çalışılmakta olup, 12 aylık kümülatif verilerle hesaplanan pazar payı, TL bazında %36,36, kutu bazında ise %36,21’e karşılık gelmektedir. TMS-29 etkisi dahil FAVÖK, bizim 2.894mn TL ve piyasanın 2.286mn TL beklentisinin oldukça altında 4Ç24’de yıllık %29,6 artışla 1.835mn TL açıklandı. Selçuk Ecza’nın etkin maliyet yönetimi etkisiyle 4Ç24’de tüm kar marjlarında artış görüldü.

Brüt kar marjı %11,3, FAVÖK marjı %5,5 ve net kar marjı ise %4,1 gerçekleşti. (4Ç23: %9,2, %4, 3, %2,2) 2024 sonuçları-Şirket’in net satış gelirleri TMS-29 etkisi dâhil yıllık bazda %8,8 azalışla YS24’de 128,6 milyar TL seviyesine geriledi. TMS-29 etkisi dahil FAVÖK rakamı ise YS24’de yıllık bazda %18,3 düşüşle 5,8 milyar TL seviyesinde gerçekleşti. Şirket’in YS23’de %9,4 ve %5,0 seviyesinde gerçekleşen Brüt ve FAVÖK marjı YS24’de sırasıyla %10,1 ve %4,5 seviyesinde gerçekleşti. Öte yandan Şirket, net yatırım faaliyetlerinden YS24’de 5.269mn TL (vadeli mevduat faiz geliri ve yatırım fonlarından) gelir elde etti (YS23: 2.069mn TL) ve YS23’deki 6.014mn TL net parasal pozisyon kaybı, YS24’de 4.174mn TL seviyesine geriledi. Temettü- Şirket 17 Nisan’da hisse başına net 0,34 TL temettü ödeme kararı aldı. (Brüt temettü: 0,40 TL). şirket payının 28 Şubat 2025 tarihli kapanış fiyatına göre brüt %0,60 temettü verimliliğine işaret etmektedir.

Sonuç olarak, 4Ç24’de etkin maliyet yönetimi ile birlikte yatırım faaliyetlerinden elde edilen gelirler (vadeli mevduat faiz geliri, yatırım fonu değer artışı) ve azalan net parasal pozisyon kaybı net karı ciddi anlamda destekledi. 4Ç24 açıklanan finansal sonuçların kısa vadede hisse performansına olumlu etki yaratmasını bekliyoruz.

SELEC için 92,00 TL seviyesinde bulunan 12 aylık pay başına hedef fiyatımızı koruyoruz ve “TUT” olan önerimizi “AL” olarak revize ediyoruz. 28 Şubat 2025 SELEC pay kapanış fiyatına göre hedef fiyatımız %40,24 oranında kazandırma potansiyeli taşımaktadır.