Sigorta Şirketi Bilançosu için "Olumlu" Yorumu Geldi!

Dikkat! Sigorta Şirketi Bilançosu için "Olumlu" Yorumu Geldi!

Yayınlama Tarihi: 27.10.2025 13:30

—

Son Güncelleme: 27.10.2025 13:30

Anadolu Sigorta - Olumlu

İskonto baskısına rağmen iyimser sonuçlar

Anadolu Sigorta, 2025 3.çeyrekte 3,43 milyar TL net kar ile beklentilerimiz dahilinde sonuç paylaştı. Prim üretimlerinde büyümeler güçlü seyrediyor. Şirket 2025 3.çeyrekte toplamda 23,45 milyar TL prim üretimi gerçekleştirirken geçtiğimiz seneye göre prim üretimi büyümesi %56,18 olarak kaydedildi. Prim üretimleri çeyrek özelinde en iyi ay Eylül ayı olarak gerçekleşti. Bu durum önümüzdeki aylarda da trendin devam etmeolasılığını artırıyor. Prim üretimleri özelinde en iyi büyümeler hukuksal koruma, KAS ve hastalık sağlıktan takip edilirken kefalet, HAS ve hava araçları daraldı.

Önümüzdeki dönemde sağlık öncülüğünde büyümenin devam etmesini öngörüyoruz. Son dönemin en iyi teknik büyümesi kaydedildi. Teknik karlılık 3.çeyrekte yıllık %37 artışla 4,73 milyar TL seviyesinde gerçekleşirken bu veri son dönemin en iyi teknik karlılığını karşımıza çıkardı. Teknik karlılıkta hastalık-sağlık, KAS, GS ve hukuksal korumanın ağırlığı artarken bu grupların karlılık miktarları da artış gösterdi. Ağırlık kaybeden gruplar bakımından kara araçları, hava araçları, nakliyat, Y&DA, HAS olurken bunlar arasından teknik karlılığı azalan gruplar hava araçları ve HAS oldu. Bileşik rasyoda artışı olağan değerlendirmek lazım. Muallak tazminat iskonto karşılığında 3.çeyrek sonunda alınan aksiyonun ardından bileşik rasyo tekrardan çeyreklik 80 yıllık 840 baz puan artışla %110,4 seviyesine yükseldi. Burada endişe edilecek bir durum yok çünkü modellememizi %110 üzerinden yapmamız nedeniyle %10 tolere edildiği ortamda %121’e kadar yükselmesinde bile endişemiz büyüme iştahlı şirket olması nedeniyle söz konusu dahi olmayacaktır.

Yatırım gelirleri finansalları güçlü desteklemeye devam ediyor. Yatırım gelirleri 2025 2.çeyrekteki zorlu koşullar sonrası yönetişim becerisinin ardından 3.çeyrekte %63,14 artışla 9,2 milyar TL seviyesine yükselirken mevduat ve tahvil portföyü önemli bir katkı sağlamıştır. ANSGR özelinde finansalları olumlu değerlendirirken önümüzdeki dönemde büyüme iştahı ve yıl sonuna kadar ilave bir iskonto güncellemesi (2026 yılında mutlaka

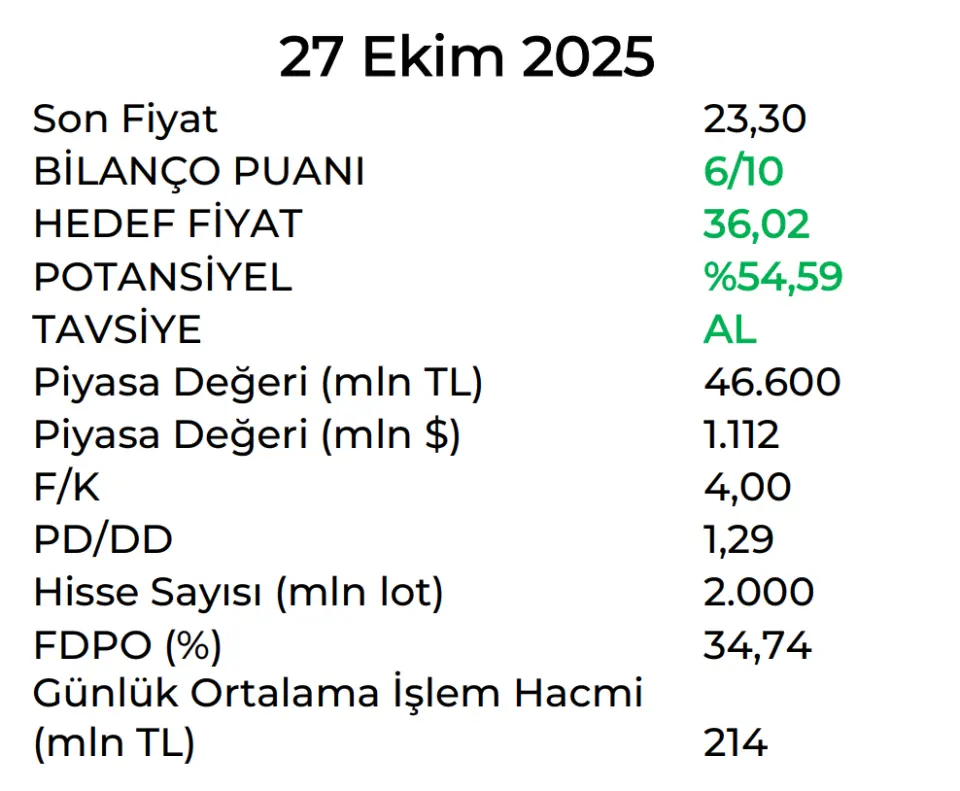

bekliyoruz) olmaması nedeniyle 4.çeyreğin güçlü bir finansalla karşımıza çıkmasını bekliyoruz. ANSGR nezdinde 36,02 TL hedef fiyat ve AL tavsiyemizi sürdürüyoruz.