ŞOKK! 188 Liralık Aselsan İçin 166 Lira Hedef Verildi

ŞOKK! 188 Liralık Aselsan İçin 166 Lira Hedef Verildi! Borsada Hedef fiyat deyince aklımıza hissedeki prim beklentisi gelir. Ancak bu defa dünya tersine dönmeye başladı. Dev banka aracı kurumu borsanın savunma şirketi ASELS hissesine şimdiki borsa fiyatından düşük bir hedef fiyat açıkladı.

Yayınlama Tarihi: 06.08.2025 12:45

—

Son Güncelleme: 06.08.2025 12:45

ŞOKK! 188 Liralık Aselsan İçin 166 Lira Hedef Verildi! Borsada Hedef fiyat deyince aklımıza hissedeki prim beklentisi gelir. Ancak bu defa dünya tersine dönmeye başladı. Dev banka aracı kurumu borsanın savunma şirketi ASELS hissesine şimdiki borsa fiyatından düşük bir hedef fiyat açıkladı.

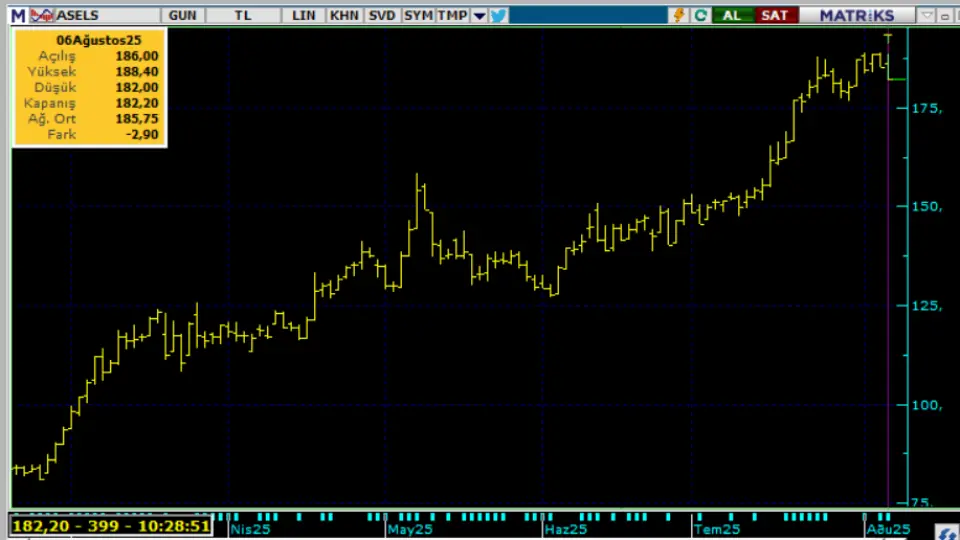

ASELS bugün borsada 188 -181 Lira civarında işlem görüyor. Deniz Yatırım bu sabah yayınladığı hedef fiyat raporunda borsacılara şok yaşattı.

ASELS hissesine 166,20 Lira hedef fiyat veren kurum, hissede değer kaybı bekliyor.

ASELS 2025 yılı 6 aylık bilançosunu henüz açıkladı. Şirket geçtiğimiz yıl 5 milyar 130 milyon Lira kar rakamı açıklamıştı. Şirket bu yıl aynı dönemde kar rakamını %25 artırdı ve 6 milyar 404 milyon Lira kar rakamı açıkladı.

ASELS günlük grafik:

Deniz Yatırım ASELSAN raporu:

Aselsan (ASELS TI) Bilanço Değerlendirmesi Değerlendirme: Olumlu Aselsan, 2Ç25 döneminde 29.550 milyon TL satış geliri (Konsensus: 28.645 milyon TL / Deniz Yatırım: 28.696 milyon TL), 8.016 milyon TL FAVÖK (Konsensus: 6.999 milyon TL / Deniz Yatırım: 6.748 milyon TL) ve 3.993 milyon TL net kar (Konsensus: 3.019 milyon TL /Deniz Yatırım: 3.025 milyon TL) açıkladı (farklı piyasa beklentileri için sol altta bulunan tablomuza bakınız). Enflasyon muhasebesi nedeniyle bu dönem finansallarında, parasal kazanç/kayıp kalemi altında 6.538 milyon TL’lik olumsuz etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Satış gelirinde reel büyüme, FAVÖK marjında iyileşme ve bakiye siparişlerdeki artış.

■ Bilançoda olumsuz okuduğumuz detaylar

Negatif seyreden vergi öncesi kar.

■ Bilançoya dair kısa değerlendirmemiz

→ Beklentilerin üzerinde açıklanan bilançoyu olumlu olarak değerlendirmekle birlikte, 2025 yılında gösterdiği ciddi güçlü hisse performansı dolayısıyla finansallara yönelik tepki fiyatlamasının sınırlı kalma riskini göz ardı etmiyoruz.

■ Aselsan’ın satış geliri 2Ç25 döneminde geçen yılın aynı döneminde göre %13 artarak 29.550 milyon TL olarak gerçekleşti.

■ 2Ç25 döneminde FAVÖK %18 artışla 8.016 milyon TL seviyesine yükselirken, FAVÖK marjı 1,2 puan artışla %27,1 seviyesinde gerçekleşti.

■ Şirket, 2Ç25 döneminde 2.662 milyon TL seviyesinde net diğer gider (2Ç24: 223 milyon TL net gelir) ve 3.256 milyon TL seviyesinde net finansman gideri (2Ç24: 1.442 milyon TL net finansman gideri) kaydetti. Ayrıca, enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 6.538 milyon TL’lik olumsuz etki oluştu. VÖK, bu dönemde -122 milyon TL seviyesinde gerçekleşirken, 4.270 milyon vergi geliri ile net kar desteklendi.

■ Şirket, 2Ç25 döneminde %30 artışla 3.993 milyon TL net kar açıkladı.

■ 2Ç25 dönem sonu itibariyle Şirket’in 21.041 milyon TL net borç pozisyonu bulunmaktadır (1Ç25: 21.321 milyon TL net borç). Net borç/FAVÖK oranı ise 2Ç25 dönemi sonu itibariyle 0,6x seviyesindedir (1Ç25: 0,6x).

■ Şirket, 2025 yılı beklentilerinde değişiklik yapmadı. Hatırlayacak olursak Şirket’in 2025 yılına yönelik beklentileri; i) %10 üzeri net satış geliri büyümesi ii) %23 üzeri FAVÖK marjı iii) 20 milyar TL’nin üzerinde yatırım harcaması gerçekleştirilmesi yönündedir.

■ Genel değerlendirme:

2025 beklentileri paralelinde oluşturduğumuz modelimizde makro tahminlerimizdeki değişikliğe ek olarak net borç pozisyonunu ve benzer şirket analizimizi güncellememiz doğrultusunda Aselsan için 12-aylık hedef fiyatımızı 138,80 TL’den 166,20 TL’ye güncellerken, önerimizi ise, mevcut fiyat seviyelerinin, açıklanan güçlü finansalların piyasa fiyatlaması nezdinde uzun bir süredir önden ve hızlı satın alınmasıyla ek getiri potansiyeli sunmaması kaynaklı 1Ç25’te yaptığımız revizeye paralel TUT olarak muhafaza ediyoruz. Modelimizde kullandığımız girdilerin yükseliş potansiyeline ulaşamaması ve beklentilerin sert şekilde satın alınmasına rağmen, gerek yerel gerekse global bazda savunma sektörüne yönelik ilginin yeniden artış göstermesi ve bu eğilimin kayda değer bir süre daha devam etme potansiyelini yüksek görmemiz nedeniyle, sektör ve özelinde Aselsan’a yönelik yatırımcı ilgisinin sürmesini öngörüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %131 üzerinde performans göstererek, zayıf ve zorlu geçen fiyatlama ortamında ciddi anlamda pozitif yönde ayrışma sergilemiştir.

■ 2025 yılı beklentilerimizde yaptığımız değişiklikler:

➢ Ciro tahminimizi makro beklentilerimizde değişiklik nedeniyle 176,2 milyar TL’den 179,9 milyar TL’ye,

➢ Beklentimizin üzerinde gerçekleşen FAVÖK paralelinde, FAVÖK beklentimizi 42,7 milyar TL’den 45,7 milyar TL’ye,

➢ Net kar tahminimizi 22,2 milyar TL’den 24,4 milyar TL’ye revize etmemiz yönündedir.

ASELS bugün borsada 188 -181 Lira civarında işlem görüyor. Deniz Yatırım bu sabah yayınladığı hedef fiyat raporunda borsacılara şok yaşattı.

ASELS hissesine 166,20 Lira hedef fiyat veren kurum, hissede değer kaybı bekliyor.

ASELS 2025 yılı 6 aylık bilançosunu henüz açıkladı. Şirket geçtiğimiz yıl 5 milyar 130 milyon Lira kar rakamı açıklamıştı. Şirket bu yıl aynı dönemde kar rakamını %25 artırdı ve 6 milyar 404 milyon Lira kar rakamı açıkladı.

ASELS günlük grafik:

Deniz Yatırım ASELSAN raporu:

Aselsan (ASELS TI) Bilanço Değerlendirmesi Değerlendirme: Olumlu Aselsan, 2Ç25 döneminde 29.550 milyon TL satış geliri (Konsensus: 28.645 milyon TL / Deniz Yatırım: 28.696 milyon TL), 8.016 milyon TL FAVÖK (Konsensus: 6.999 milyon TL / Deniz Yatırım: 6.748 milyon TL) ve 3.993 milyon TL net kar (Konsensus: 3.019 milyon TL /Deniz Yatırım: 3.025 milyon TL) açıkladı (farklı piyasa beklentileri için sol altta bulunan tablomuza bakınız). Enflasyon muhasebesi nedeniyle bu dönem finansallarında, parasal kazanç/kayıp kalemi altında 6.538 milyon TL’lik olumsuz etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Satış gelirinde reel büyüme, FAVÖK marjında iyileşme ve bakiye siparişlerdeki artış.

■ Bilançoda olumsuz okuduğumuz detaylar

Negatif seyreden vergi öncesi kar.

■ Bilançoya dair kısa değerlendirmemiz

→ Beklentilerin üzerinde açıklanan bilançoyu olumlu olarak değerlendirmekle birlikte, 2025 yılında gösterdiği ciddi güçlü hisse performansı dolayısıyla finansallara yönelik tepki fiyatlamasının sınırlı kalma riskini göz ardı etmiyoruz.

■ Aselsan’ın satış geliri 2Ç25 döneminde geçen yılın aynı döneminde göre %13 artarak 29.550 milyon TL olarak gerçekleşti.

■ 2Ç25 döneminde FAVÖK %18 artışla 8.016 milyon TL seviyesine yükselirken, FAVÖK marjı 1,2 puan artışla %27,1 seviyesinde gerçekleşti.

■ Şirket, 2Ç25 döneminde 2.662 milyon TL seviyesinde net diğer gider (2Ç24: 223 milyon TL net gelir) ve 3.256 milyon TL seviyesinde net finansman gideri (2Ç24: 1.442 milyon TL net finansman gideri) kaydetti. Ayrıca, enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 6.538 milyon TL’lik olumsuz etki oluştu. VÖK, bu dönemde -122 milyon TL seviyesinde gerçekleşirken, 4.270 milyon vergi geliri ile net kar desteklendi.

■ Şirket, 2Ç25 döneminde %30 artışla 3.993 milyon TL net kar açıkladı.

■ 2Ç25 dönem sonu itibariyle Şirket’in 21.041 milyon TL net borç pozisyonu bulunmaktadır (1Ç25: 21.321 milyon TL net borç). Net borç/FAVÖK oranı ise 2Ç25 dönemi sonu itibariyle 0,6x seviyesindedir (1Ç25: 0,6x).

■ Şirket, 2025 yılı beklentilerinde değişiklik yapmadı. Hatırlayacak olursak Şirket’in 2025 yılına yönelik beklentileri; i) %10 üzeri net satış geliri büyümesi ii) %23 üzeri FAVÖK marjı iii) 20 milyar TL’nin üzerinde yatırım harcaması gerçekleştirilmesi yönündedir.

■ Genel değerlendirme:

2025 beklentileri paralelinde oluşturduğumuz modelimizde makro tahminlerimizdeki değişikliğe ek olarak net borç pozisyonunu ve benzer şirket analizimizi güncellememiz doğrultusunda Aselsan için 12-aylık hedef fiyatımızı 138,80 TL’den 166,20 TL’ye güncellerken, önerimizi ise, mevcut fiyat seviyelerinin, açıklanan güçlü finansalların piyasa fiyatlaması nezdinde uzun bir süredir önden ve hızlı satın alınmasıyla ek getiri potansiyeli sunmaması kaynaklı 1Ç25’te yaptığımız revizeye paralel TUT olarak muhafaza ediyoruz. Modelimizde kullandığımız girdilerin yükseliş potansiyeline ulaşamaması ve beklentilerin sert şekilde satın alınmasına rağmen, gerek yerel gerekse global bazda savunma sektörüne yönelik ilginin yeniden artış göstermesi ve bu eğilimin kayda değer bir süre daha devam etme potansiyelini yüksek görmemiz nedeniyle, sektör ve özelinde Aselsan’a yönelik yatırımcı ilgisinin sürmesini öngörüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %131 üzerinde performans göstererek, zayıf ve zorlu geçen fiyatlama ortamında ciddi anlamda pozitif yönde ayrışma sergilemiştir.

■ 2025 yılı beklentilerimizde yaptığımız değişiklikler:

➢ Ciro tahminimizi makro beklentilerimizde değişiklik nedeniyle 176,2 milyar TL’den 179,9 milyar TL’ye,

➢ Beklentimizin üzerinde gerçekleşen FAVÖK paralelinde, FAVÖK beklentimizi 42,7 milyar TL’den 45,7 milyar TL’ye,

➢ Net kar tahminimizi 22,2 milyar TL’den 24,4 milyar TL’ye revize etmemiz yönündedir.