Tahminlerin Üzerinde Net Kar Bildiren Şirketin Hissesine AL Tavsiyesi!

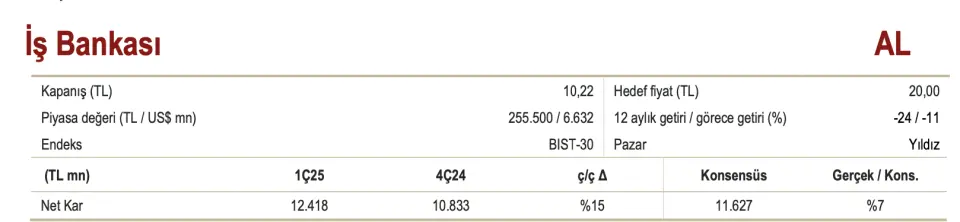

1. çeyrek bilanço verilerinde 11 milyar 627 milyon TL net kar bildiren banka hissesi için hedef fiyat verildi. Aracı kurumun hisse tavsiyesi öne çıktı.

Yayınlama Tarihi: 09.05.2025 17:15

—

Son Güncelleme: 09.05.2025 17:15

Aracı kurum ICBC Yatırım, İş Bankası (ISCTR) tarafından duyurulan 2025 yılı 1. çeyrek finansal sonuçlarını değerlendirdi. Aracı kurum, İş Bankası'nın bilançosu için "Net kar beklentinin hafif üzerinde" yorumunu yaptı.

ICBC Yatırım, ISCTR hissesi için 12 aylık hedef fiyat ve hisse tavsiyesini de duyurdu.

- "2025 yılı 1. çeyrekte İş Bankası, tahminlerin hafif üzerinde 11 milyar 627 milyon TL net kar bildirdi."

- "TL kredi büyüme oranı çeyreklik bazda %8 ile sektör ortalamasının hafif üzerinde gelirken, TL mevduat büyümesi %13 ile özel bankaların biraz üzerinde gerçekleşti."

- "Net faiz geliri kredi-mevduat makası genişlemesi sayesinde çeyreklik bazda iki katına çıktı. Banka’nın farklı metodolojisi sebebi ile TÜFE’ye endeksli menkul kıymet gelirleri çeyreklik bazda hafif bir düşüş gösterdi."

- "Swap maliyetleri çeyreklik bazda yatay seyretti. Buna bağlı olarak, swap maliyetine göre düzeltilmiş NFM 140 baz puan artarak %1,6’ya yükseldi. İştirak gelirleri çeyreklik bazda hafif düşerken, ücret geliri/operasyonel gider oranı iyileşti. Kur etkisi dahil net risk maliyeti çeyreklik bazda 117 baz puandan 1Ç25’te 209 baz puana yükselerek 200 baz puanlık hedef ile uyumlu gerçekleşti."

Sektörün Üzerinde Kredi ve Mevduat Büyümesi

- "Bankanın brüt TL kredi hacmi çeyreklik bazda %8 büyüyerek sektör ve özel bankaların %7’lik ortalamasının hafif üzerinde gerçekleşti."

- "YP krediler dolar bazında %5 büyüyerek özel bankalarla paralel, sektörün %6’lık büyümesinin biraz altında kaldı."

- "Fonlama tarafında ise bankanın TL mevduatları çeyreklik bazda %13 büyüyerek %6 sektör ortalaması ve özel bankaların %12’lik ortalamasının üzerinde gerçekleşti. YP mevduatlar dolar bazında %9 artarak sektörün %12’lik büyümesinin altında kaldı. Toplam mevduatlar içinde vadesiz mevduat payı 1 puan artarak %40,5’e ulaştı."

- "Kredi/mevduat oranı 3 puan azalarak %75’e gerileyip sektör ortalaması olan %83’ün altında kaldı. TL LDR oranı ise %84 ile sektör ortalaması olan %82’nin üzerinde gerçekleşti."

- "Bankanın verilerine göre İş Bankası, özel bankalar arasında en büyük vadesiz mevduat tabanına sahip; bu da mevduat maliyetini destekliyor."

Swap Maliyetine Göre Düzeltilmiş NFM İyileşti

- "Verilere göre TL bazlı kredi-mevduat makası çeyreklik bazda 170 baz puan, bizim hesaplamalarımıza göre ise 135 baz puan arttı."

- "YP makas ise hafif iyileşti. İş Bankası TÜFEX değerlemesinde TCMB Piyasa Katılımcıları Anketi’nin 12 aylık ileriye dönük TÜFE beklentisini kullanıyor. Bu nedenle TÜFEX geliri çeyrekler arasında daha az oynaklık gösteriyor."

- "İş Bankası’nın kullandığı bu oran 1. çeyrekte %32,8 olup 2024 yılı 4. çeyrekte %37,3 seviyesinden ve Ekim 2024 gerçekleşmesinin altındaydı. Bu sebeple, TÜFE’ye endeksli gelir 13,9 milyar TL’den 13,1 milyar TL’ye hafif düşüş gösterdi."

- "Swap maliyetleri 7,1 milyar TL ile yatay seyretti. Swap maliyetine göre düzeltilmiş NFM %1,6 oldu. Bu oran analiz kapsamımızdaki en düşük seviye olsa da çeyreklik bazda 140 baz puanlık toparlanma en yüksek iyileşme oldu."

Ücret Geliri/ Operasyonel Gider Oranı İyileşti

- "Ücret gelirleri çeyreklik bazda %3 ve yıllık bazda %39 artış göstererek özel bankaların %8’lik ortalamasının altında kaldı."

- "Ayrıca, operasyonel giderler çeyreklik bazda %5 düşerken yıllık bazda %24 artarak yine özel bankaların altında gerçekleşti. Bu nedenle ücret geliri/operasyonel gider oranı 6 puanın üzerinde iyileşerek %85 oldu. Bu oran özel bankaların %93 ortalamasının altında kaldı."

Net Risk Maliyeti 2025 Öngörüsü ile Uyumlu

- "Takipteki kredi oranı 30 baz puan artışla %2,4’e yükselse de özel bankalar arasında en düşük seviyede kaldı. Toplam karşılık oranı 18 baz puan artışla %3,3’e çıktı ancak özel bankaların ortalamasının altında kaldı."

- "Kur etkisi dahil net risk maliyeti 209 baz puana çıkarak Banka’nın 200 baz puanlık öngörüsüyle uyumlu gerçekleşti. Bu artışın 12 baz puanı kur etkisinden kaynaklandı."

- "Konsolide sermaye yeterlilik rasyosu çeyreklik bazda 10 baz puan artışla %15,7’ye yükseldi ve %12,1’lik asgari gereksinimin üzerinde kaldı."

- "Ana sermaye rasyosu 1 puan artışla %13,9’a yükselerek %10,1’lik asgari gereksinimin üzerinde kaldı."

ICBC Yatırım ISCTR Hissesi Hedef Fiyat

ISCTR hissesi son bir senede %24 gerilerken, BIST-100 endeksinin %11 altında performans sergiledi. ISCTR hisseleri, 2025 tahminlerimize göre 2,67x F/K ve 0,81x PD/DD çarpanlarından işlem görüyor.

ISCTR hisse tavsiyesi AL olarak belirtildi. ICBC Yatırım, ISCTR hissesi hedef fiyatı 20 TL şeklinde açıklandı.